計算機、移動互聯網、智能控制等技術的成熟與普及,使得自動駕駛進入發展“快車道”。與此同時,自動駕駛技術也面臨諸多挑战,例如,在技術上需要解決精准定位、高精度地圖和高精度傳感器等難題,以確保自動駕駛的安全性和可靠性。

由此,許多科技企業以及傳統車企投入到自動駕駛技術研究與开發中,行業競爭日趨白熱化。這就導致部分自動駕駛產業鏈企業,在財報上體現爲“飛快的速度賺錢,更快的速度虧錢”的特徵。這其中,於6月30日向港交所主板遞交上市申請的ROBOSENSE TECHNOLOGY CO.,LTD(下稱“速騰聚創”)便是代表之一。

全球領先的智能激光雷達系統科技企業

速騰聚創招股書顯示,公司是全球領先的智能激光雷達系統(Smart LiDAR Sensor System)科技企業,公司通過激光雷達硬件、感知軟件與芯片三大核心技術閉環,爲市場提供具有信息理解能力的智能激光雷達系統。

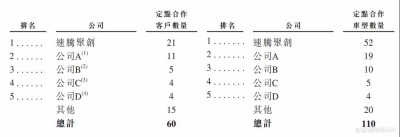

根據灼識咨詢的資料,速騰聚創是全球最早實現車規級固態激光雷達量產的激光雷達公司。截至2023年3月31日,與全球其他激光雷達公司相比,公司服務的汽車整車廠和一級供應商數量最多、擁有前裝量產定點車型最多、开啓量產交付車型SOP(开始量產)最多。

具體來看,截至2023年3月31日,速騰聚創已成功取得21家汽車整車廠及一級供應商的52款車型的前裝量產定點預期訂單。截至同日,公司的激光雷達產品已被中國按2022年銷量排名的前十家汽車整車廠中的九家選定,其包括中國最大的汽車整車廠及全球最大的新能源汽車整車廠。另外,公司與全球200多家汽車整車廠和一級供應商建立了合作關系。公司獲得的車規級激光雷達解決方案佔市場全部定點車型的近一半。

自成立以來,截至2023年3月31日,速騰聚創已交付超過100,000台激光雷達。公司已將旗下應用用例廣泛擴展到汽車行業以外,例如農業機器人、檢測機器人、V2X解決方案和感知解決方案。公司已爲機器人和其他非汽車行業的大約2,000名客戶提供服務。

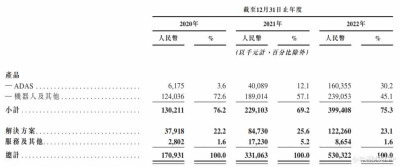

注意到,隨着產品銷售快速放量,速騰聚創的營收自2020年以來實現快速增長,近三年收入分別達到1.71億元(人民幣,下同)、3.31億元以及5.30億元,期間增幅達到210.3%。其中,ADAS產品和解決方案業務爲公司帶來了強勁的營收成長勢能。

成本費用高企,三年經營虧損逾8億

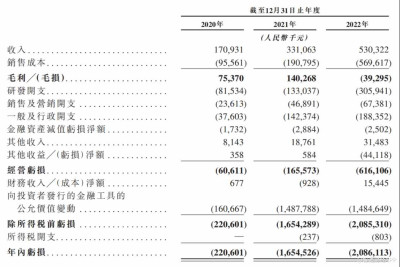

需要注意的是,速騰聚創過去三個財年收入快速增長,但同時公司還以更快的速度虧損。2020年至2022年,公司年內虧損金額分別達到2.2億元,16.54億元和20.86億元,其中經營虧損金額分別達到0.61億元、1.66億元和6.16億元,期間經營虧損擴大了9.2倍。

速騰聚創在招股書中表示,公司營運的時間尚短,難以評估未來前景以及可能遇到的風險和挑战;公司處於淨虧損狀態,且未來這一狀態可能會繼續;公司過往曾錄得負經營現金流量,該情況未來可能再次發生;倘無法創新公司技術或开發新產品以適應不斷變化的客戶需求,公司的增長可能會受到損害。

據觀察,速騰聚創在2022年出現大額經營虧損,主要原因之一是公司銷售成本大幅增長,公司的毛損率爲7.4%。反觀2020年和2021年,毛利率分別爲44.1%及42.4%。

速騰聚創稱,公司於2021年开始量產激光雷達產品,且量產產品的單價一般低於其各自的樣件。2022年用於ADAS應用的量產激光雷達產品的收入貢獻較2021年增加,公司的毛利率受產品組合變化影響。

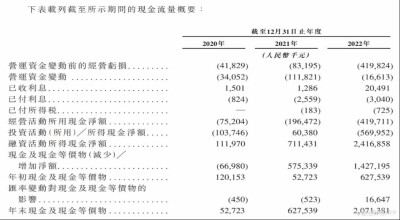

受激光雷達產品售價無法覆蓋成本影響,公司經營活動現金流也處於淨流出狀態。2022年公司經營活動所用現金淨額爲4.2億元,同比增長113.7%。

公司表示,隨着消耗以較高價格採購的半導體芯片存貨,並繼續擴大規模及實現規模經濟,預計毛利率將提升。在看來,速騰聚創要提升銷售毛利率除了降低原材料成本,降低邊際成本外,以通過研發打造差異化產品優勢亦勢在必行。

招股書顯示,速騰聚創擁有員工超過1200人,擁有來自全球頂尖企業和科研機構的人才團隊。截止2022年底,全球布局激光雷達相關專利超過1000項。公司以市場爲導向,爲客戶提供多種的智能激光雷達系統解決方案,產品技術包括: MEMS與機械式激光雷達硬件,硬件融合技術,感知軟件等。

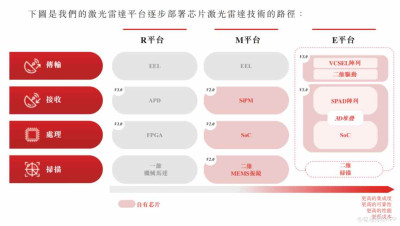

就硬件而言,公司專注於基於自研芯片激光雷達技術,开發芯片驅動的激光雷達平台,以實現快速高效的硬件產品迭代。在前期應用探索階段,採用分立器件,推出R平台產品滿足了市場的性能需求。爲了進一步減少成本與提高質量,公司隨後更加專注於自主研發芯片,從而成功开發了M平台與E平台,這成爲公司走向全球認可的過程中的關鍵裏程碑。根據灼識咨詢的資料,公司是業內最早布局自主芯片技術的激光雷達公司之一。

在高強度研發投入之下,公司2020年至2022年的研發开支分別達到0.82億元、1.33億元和3.06億元,增幅超過270%。後續需重點關注研發投入對營收產生的“槓杆效應”。

激光雷達市場望保持快速增長

從行業成長性來看,速騰聚創未來有望成爲全球激光雷達解決方案市場發展最大的受益者之一。

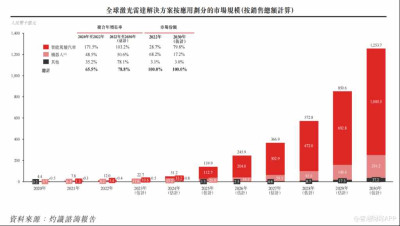

根據灼識咨詢報告,2022年全球激光雷達解決方案市場規模爲120億元,預計到2030年將增加至12,537億元,復合年增長率爲78.8%。

灼識咨詢報告稱,汽車行業是激光雷達解決方案市場增長的主要驅動力,其中包括已實現量產的車規級激光雷達解決方案市場,目前以ADAS應用爲主。由於對自動駕駛汽車的市場需求不斷增加,預計到2030年,該市場將經歷爆發式增長,佔激光雷達解決方案市場整體的79.8%。

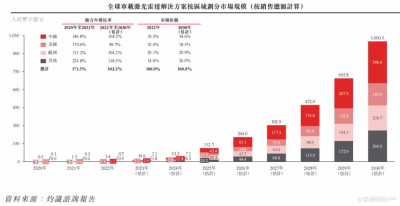

2022年激光雷達解決方案在汽車市場規模爲34億元,並預計以復合年增長率103.2%增長至2030年的10,003億元。受益於政府對智能駕駛的政策推動及國內智能駕駛技術的快速發展,預計中國將成爲全球車載激光雷達解決方案市場中最活躍、最重要的市場,於2030年約佔全球市場的34.6%,2022年到2030年的復合年增長率爲104.2%。

由此可見,全球車載激光雷達解決方案市場“理想很豐滿”,但速騰聚創作爲行業頭部企業,常年虧損,未能產生正向經營現金流的顯示卻很“骨感”。公司要想在激光雷達市場持續佔據“制高點”任重而道遠。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:新股前瞻|速騰聚創:激光雷達頭部,三年經營虧損超8億

地址:https://www.breakthing.com/post/74201.html