紅周刊 特約 | 約恩·奧卡拉漢

(Eoin O'Callaghan)

近期美國金融壓力飆升疊加美聯儲臨近緊縮周期尾聲的跡象,或會導致美國與世界其他地區之間經濟差異進一步加劇。對歐洲而言,關鍵問題在於歐元區周期和貨幣政策與美國是否會背道而馳,以及會持續多久。

雖然近期金融壓力或會對歐洲經濟增長構成下行風險,但我們仍預計今年有望出台支持性政策,同時消費者和企業基本面會保持穩健。有越來越多的跡象表明,通脹強勁且日益根深蒂固,我們認爲這一背景繼續意味着,歐洲央行 (ECB) 需要加息的時間可能會比市場預期的更長。以下是支撐這一觀點的主要考慮因素:

美國金融壓力對歐元區增長構成新的下行風險。截至目前,歐洲消費者和商業信心,以及歐洲銀行的融資成本所受到的影響相對有限,但是上述兩個風險仍需留意。消費者和商業信心受挫可能會拖慢近期經濟增長調查的預期增速,而融資成本上升可能會加劇私營部門信貸增長放緩——按年化計算,歐洲私營部門信貸增長從去年夏天的每月佔GDP 6-7%降至2023年第一季度的1%。

歐洲銀行業相較而言更具韌性。雖然我們需要關注金融壓力上升帶來的風險,但在資產負債表的負債方面,歐洲銀行業於美國而言相對穩健,由於在美國,貨幣市場基金對存款的結構性競爭較少。在資產方面,歐洲央行一直是政府債券的主要买家,過去十年中,它吸收了全部政府淨發行債券。

相對支持性政策以及消費者和企業的基本面支撐歐元區增長。雖然歐洲貨幣政策正在收緊,但幅度較小,同時財政政策仍保持寬松。消費者和企業的基本面都非常強勁。名義收入增長創下歷史新高,我們預計隨着整體通脹率在今年年底回落至3%,實際收入增長將在今年加速。失業率也處於歷史最低水平,而企業盈利能力正以驚人的速度增長,利潤率達到全球金融危機前的最高水平。簡而言之,在不考慮下行風險的情況下,基本面表明增長勢頭比歐洲央行的增長預測更加強勁。

越來越多跡象表明,通脹強勁且日益根深蒂固。盡管歐元區的核心通脹率在 3 月份達到 5.7% 的峰值,但我們的預測表明,由於核心服務價格的持續強勁上漲和創紀錄的工資增長,我們對 2023年和2024年通脹的核心預測比歐洲央行高出約0.5-0.6個百分點。雖然近期能源價格疲軟,但3月份消費者通脹預期反彈至近3%的水平,這也暗示通脹變得更加頑固。與美國相比,歐元區的數據依然驚人,核心通脹率和工資增長都在走高。我們仍然預計未來幾年歐元區的通脹率將超過美國和G7的平均水平。

歐洲央行可能會延長加息時間,市場定價存在上行風險。歐洲央行在5月份的會議上決定將加息步伐放緩至25個基點,這表明其對近期信貸增長放緩以及與近期金融壓力相關的風險有一定的敏感性。然而,它自己的預測與高達4.0%的最終利率是一致的,對我們來說,這些預測的風險是偏向於上行的。

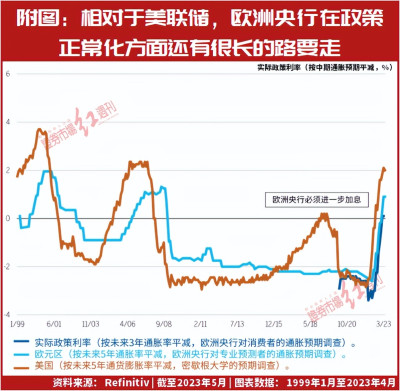

如果金融壓力加劇,就會產生一些非政策性的緊縮。然而,若沒有這種不利情況,歐洲央行可能會在秋季繼續保持利率正常化。實際利率也表明歐洲央行需要採取的緊縮措施有上行風險。如圖1所示,經過消費者中期通脹預期的平減,實際利率只有0.35%,遠遠低於美國2%的同等水平。

因此,總的來說,投資者應該爲持續的差異做好准備,它會對歐元區和其他地區的資產價格產生不同的影響。

(作者系威靈頓投資管理宏觀策略師,文中觀點僅代表作者個人,不代表《紅周刊》立場。)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:貨幣政策與美國背離,歐洲還有多少路要走?

地址:https://www.breakthing.com/post/74267.html