一、什么是期權

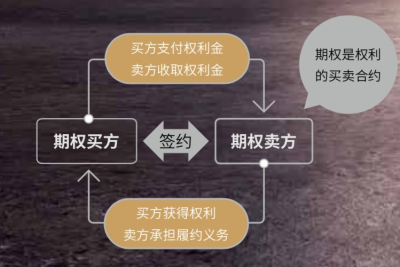

從本質上看,期權(Option)是一種金融衍生產品,賦予其持有者在未來以一定的價格买入或賣出特定標的資產的權利。根據《期貨交易管理條例》規定,期權合約是指由交易所統一制定的、規定买方有權在將來某一時間以特定價格买入或者賣出標的資產的標准化合約。期權關鍵的特徵在於權利和義務的非對稱性。期權买方通過支付權利金購买了一個權利,而不需要承擔義務。但這個權利並不是無時間限制的,如果期權买方在預定的時間內不執行他的權利,那么該期權也隨即失效,也就再無執行權利的機會。相反,對於期權賣方而言,收取了權利金,也就承擔了履行合約的義務。只有當期權合約到期之後,這份義務才會解除。

二、期權的發展沿革

最早的期權交易可追溯至公元前,在《聖經》和古希臘的典籍中均有相關記載。近代期權的概念則起源於對價格大起大落的農產品市場進行風險規避的需要。在16世紀中期的荷蘭,隨着鬱金香狂熱進入高潮,一部分對市場敏感的投資者开始自行籤訂合約,規定一方有權在未來向另一方买入或賣出某種鬱金香球莖。到17世紀早期,隨着香料貿易的興盛,由於牽涉到長達數月風險難測的航程,市場有了更多使用衍生品控制風險的需求,期權也得到了進一步的發展。但在當時以及此後的300多年中,期權都是以交易者私下約定的形式存在,即場外交易的形式。場內期權產品直到1973年才正式推出,也標志了現代金融期權的开端。

1973年4月26日,芝加哥期權交易所(CBOE)借鑑期貨市場的制度創建了場內期權市場,上市了首批股票期權,實現了期權合約的標准化。此外,CBOE採用了集中清算和保證金制度,真正形成了規範化的期權交易,促進了期權交易在隨後的飛速發展。同年,斯坦福大學教授布萊克和斯科爾斯在《政治經濟雜志》發表B-S模型,爲期權等金融衍生工具的合理定價奠定了基礎,促進了期權交易的繁榮。1983年,CBOE推出了第一支股指期權;1998年,美國證券交易所(AMEX)推出了第一支ETF期權。2014年,全球期權類產品成交共計97億張,其中股指期權和股票期權大約各佔半壁江山。

三、期權的基本概念

(一)期權合約期權(Options)合約是指由交易所統一制定的、規定买方有權在將來某一時間以特定價格买入或者賣出標的資產的標准化合約。期權合約的买方向賣方支付費用,享有要求賣方履約的權利;期權合約的賣方收取費用,承擔履約的義務。期權合約分爲看漲期權(Call Option)(又稱买權)與看跌期權(Put Option)(又稱賣權)。看漲期權是指买方有權在將來某一時間以特定價格买入標的資產的標准化合約。看跌期權是指买方有權在將來某一時間以特定價格賣出標的資產的標准化合約。

(二)權利金權利金(Premium)即期權合約的價格,是指期權买方爲了獲得權利向賣方支付的費用。

(三)行權和行權價格行權價格是指由期權合約規定的,买方有權在合約有效期限买入或者賣出標的資產的特定價格。行權是指期權买方在期權合約規定的有效期限行使權利,以特定價格买入或賣出標的資產的行爲。例如,行權價格爲5000點的滬深300股指看漲期權合約賦予买方在合約規定的有效期限內以5000點的價格买入滬深300指數的權利。而該看漲期權合約的买方在合約規定的有效期限內行使其權利,以5000點的價格买入滬深300指數的行爲稱爲行權。

(四)期權的價值狀態按照期權行權價格和標的資產價格的相對大小不同,期權可以分爲實值、平值和虛值三種狀態。實值期權:行權價格小於標的資產當前價格的看漲期權,行權價格大於標的資產當前價格的看跌期權。平值期權:行權價格等於標的資產當前價格的看漲期權和看跌期權。虛值期權:行權價格大於標的資產當前價格的看漲期權,行權價格小於標的資產當前價格的看跌期權。期權虛值、平值與實值例如,假設滬深300指數當前爲5000點。行權價格大於5000點的看漲期權(如行權價格爲5050、5100、5150)爲虛值期權,行權價格小於5000點的看漲期權(如行權價格爲4950、4900、4850)爲實值期權;行權價格大於5000點的看跌期權(如行權價格爲5050、5100、5150)爲實值期權,行權價格小於5000點的看跌期權(如行權價格爲4950、4900、4850)爲虛值期權。

(五)期權價值的構成期權合約價值可以分爲內在價值和時間價值兩部分。內在價值爲立即行權後所獲得的收益,反映了期權行權價格和標的資產價格之間的關系。時間價值是指期權價值減去內在價值後的剩余部分。實值期權的內在價值大於零,平值和虛值期權的內在價值等於零。實值期權的內在價值計算方法爲:實值看漲期權內在價值=標的資產當前價格-行權價格實值看跌期權內在價值=行權價格-標的資產當前價格例如,當前滬深300指數當前爲5000點,行權價格爲4900點的滬深300股指期權看漲期權合約爲實值期權,其內在價值爲100點(=5000點-4900點),如果該看漲期權合約的價值爲220點,則該合約的時間價值爲120點(=220點-100點)。行權價格爲5100點的滬深300股指期權看漲期權合約爲虛值期權,內在價值爲零,如果該看漲期權合約的價格爲30點,則該看漲期權的時間價值爲30點。行權價格爲5000點的滬深300股指期權看漲期權合約爲平值期權,內在價格爲零,如果該看漲期權合約的價格爲60點,則該看漲期權的時間價值爲60點。

四、期權的類別期權可以按照標的資產類別、行權時間、期權權利、價值狀態、標的資產形式劃分成不同的分類。(一)按標的資產類別分類根據不同標的資產的類別,期權可以分爲金融期權和商品期權。再進一步細分,金融期權又可分爲股權類、外匯類和利率類期權,商品期權又可分爲農產品類、能源類、工業金屬類和貴金屬類期權。股權類期權是期權交易的主要類型,主要分爲股指期權、股票期權和ETF期權三類。

(二)按行權時間分類按行權時間劃分,期權可以分爲美式期權和歐式期權兩類。美式和歐式的稱謂與期權交易的地理位置沒有關系。美式期權(American Option)是指期權买方可以在期權存續期內的任意時間行權的期權合約。歐式期權(European Option)是指期權买方只能在到期日行權的期權合約。美式期權和歐式期權各有優點。對於美式期權而言,行權時間較爲靈活,常見於股票、ETF期權等對行權靈活性要求較高的期權種類。相對而言,歐式期權的優點爲:1.行權時間確定。歐式期權只能在到期日行權,降低了行權違約和操作失誤的概率。另外,對於期權的賣方而言,歐式期權也有利於構建穩定的投資策略組合。2.定價較爲簡單。歐式期權定價的方法簡單、明確,易於操作。而美式期權定價主要依靠二叉樹、蒙特卡洛等定價方法,較爲復雜。目前股指期權主流採用歐式期權。除了美式和歐式期權外,市場上還存在一些既不屬於美式、也不屬於歐式的期權種類。如百慕大期權,是一種可以在到期日前所規定的一系列時間行權的期權,可以被視爲美式和歐式期權的混合體。但是,這些期權多在場外交易。

(三)按期權權利分類按期權權利劃分,期權可以分爲看漲期權和看跌期權。看漲期權(又稱买權,Call Option)是指期權买方有權在將來某一時間以行權價格买入合約標的資產的期權合約。看跌期權(又稱賣權,Put Option)是指期權买方有權在將來某一時間以行權價格賣出合約標的資產的期權合約。對於看漲和看跌期權的賣方而言,均收到了买方支付的權利金,但因买方所執行權利不同而承擔的義務也不同。看漲期權賣方有義務在期權規定的有效時間內,應买方的要求,以期權合約事先約定的價格賣出標的資產;看跌期權的賣方有義務在期權規定的有效時間內,應买方的要求,以期權合約事先約定價格买入標的資產。

(四)按價值狀態分類按期權內涵價值狀態劃分,期權可以分爲平值、實值和虛值期權。平值(At-the-Money)是指期權的行權價格等於合約標的市場價格的狀態。實值(In-the-Money)是指看漲期權的行權價格低於合約標的市場價格,或者看跌期權的行權價格高於合約標的市場價格的狀態。虛值(Out-of-the-Money)是指看漲期權的行權價格高於合約標的市場價格,或者看跌期權的行權價格低於合約標的市場價格的狀態。通俗來說,期權的三種價值狀態可以理解爲立即執行該期權後的獲利狀態,也即內在價值(Intrinsic Value)的狀態。假如立即執行期權可以獲利大於零,該期權則爲實值期權,獲利數額稱爲實值額;假如立即執行獲利爲零,該期權爲平值期權;假如立即執行將會虧損,該期權則爲虛值期權,虧損數額稱爲虛值額。

(五)按標的資產形式分類按標的資產形式劃分,期權可以分爲現貨期權和期貨期權。現貨期權是以現貨爲標的資產的期權。期貨期權是以期貨爲標的資產的期權。例如,美國芝加哥期權交易所的標普500期權的標的資產爲標普500指數,屬於現貨期權;而芝加哥商業交易所的道瓊斯工業指數期權的標的資產爲道瓊斯工業指數期貨,屬於期貨期權。股指期權以現貨期權爲主。一般而言,適合作爲衍生品標的的資產需要滿足一定的條件,如一段時間內相對穩定、易於劃分和標准化、具有較好的市場流動性、價格波動頻繁等。也即,當存在統一、透明、連續的現貨市場時,一般多採用現貨期權的形式。當現貨市場不滿足上述要求時,則往往採用期貨期權。

五、影響期權價值的因素

影響期權價值的因素主要包括:標的資產價格、行權價格、無風險利率、到期剩余時間以及標的資產價格的波動水平等

六、期權與期貨的比較

期權與期貨存在相似之處,兩者都是基本的場內衍生品,並且都具有一定的槓杆特性和風險管理功能。但是期權與期貨在买賣雙方權利與義務、風險收益特徵、保證金制度和合約數量等方面存在較大區別。

首先,期權买賣雙方權利和義務不對等,而期貨买賣雙方權利與義務對等。期貨买賣雙方在到期日必須按照交割結算價進行交割,沒有放棄交割的可能。與期貨不同,期權市場交易的是履約的權利。买方支付費用取得履約的權利,而沒有履約的義務;賣方賣出權利收取一定費用,須承擔履約的義務。通過买賣期權,投資者可將履約權利和義務進行分離,達到靈活投資和風險管理的目的。

其次,期權與期貨的風險收益特徵不同。期權的收益與標的資產的收益是非线性關系,兩者不存在確定的比例關系;而期貨的收益與標的資產收益之間存在一定的比例關系。

再者,期權與期貨的保證金制度不同。期權买方支付權利金並獲得權利,無需繳納保證金;期權賣方收取權利金並承擔義務,需要繳納保證金。期貨的保證金一般以一定比例收取,而期權的保證金不以固定比例收取。

最後,期權合約的數量遠多於期貨合約。期貨在每個合約月份上只有一個合約;而期權在每個合約月份上存在多個不同行權價格的合約

風險提示:本文所提到的觀點僅代表個人的意見,所涉及標的不作推薦,據此买賣,風險自負。

(文章、圖片來自網絡,如有侵權聯系刪除)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:期權基礎知識

地址:https://www.breakthing.com/post/74414.html