保觀 | 聚焦保險創新

探索國內外保險中介市場的變化步伐從未停止過,與之息息相關的代理人發展趨勢也一直是討論的重點。時至今日,國內外保險中介競爭格局如何?所呈現的新特點和變化又是怎樣的?

近日,我們在直播中總結了過去五年全球20強保險中介機構,以及中國頭部保險中介經營數據,並分析中介市場格局變化,以期能爲整個保險行業帶來一些新的思考方向。

與此同時,我們在直播中還連线了大童保險王戈、鑫山保險洪嘉徽、衆安科技邱英英和愛心保險萬忠國,共同探討並解讀了保險中介行業的現狀、商業價值、發展挑战及未來趨勢。四位老師還針對目前保險中介主要存在的挑战問題提出了十分寶貴的意見,並以不同企業爲例分享了各種解決方案對保險行業的有效賦能,也給我們帶來了一些十分有價值的思考,本文的主要內容也來自該場直播。

1

全球保險中介競爭格局幾何?

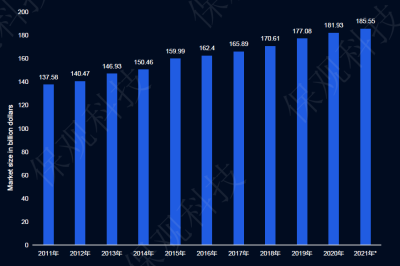

據市場研究公司MarketLine發布的數據,美國保險市場在2011至2021年十年時間裏,保險經紀及代理市場規模增加了約10億美元,截至2021年,其市場規模已達1850億美元。

可見,美國保險中介市場規模還是很大的,也相對比較成熟,這使得其保險行業正在經歷向更獨立分銷的結構性轉變。那么,全球保險中介競爭格局到底呈現哪些新變化呢?

首先,在美國,第三方分銷商的主導地位日益增強,其市場份額從 2010年的49%擴大到2021年預計的55%;相反,專有分銷網絡的普及率在下降,同期從30%下降到26%。

在同一時間段內,歐洲和亞洲第三方分銷商的增長情況與美國類似,歐洲(第三方分銷商)的市場份額從17%增加到18%;亞洲(第三方分銷商)的份額從8%增加到11%。而在亞洲,第三方分銷的份額總體上仍然很低,具有高質量、自有分銷能力的精選保險公司將繼續從這種模式中創造高價值。

其次,從收入規模來看,全球保險上市保險中介公司中頭部梯隊的格局基本穩定,達信、怡安、韋萊韜悅、Arthur J. Gallagher & Co.一直佔據前四名,近年來,泛華基本可以穩定在第20名。

我們也不難總結出全球頂級保險中介主營業務有以下幾方面特點:

(1)主要服務企業客戶,To C業務比重較低。

(2)以財險業務爲主,在某些業務險垂直領域不斷深耕,如建築、能源、航空航天等。

(3)人身險領域聚焦團體健康險和退休業務,再加員工福利和人力資源相關服務。

(4)保險產品是解決方案之一,不是全部。

(5)除了傭金收入,還有咨詢、服務收入。

最後,全球有四家保險中介公司中,過去5年間年復合增長率超過20%。主要通過以下四項战略來保持超高增長:

第一,通過大量收購來拓展行業市場和區域市場。

第二,在全球範圍內拓展區域市場。

第三,深耕垂直行業,提升在特定行業的專業能力。

第四,投資科技,推動數字化轉型战略,招聘頂尖人才。

2

我國保險中介競爭格局及發展趨勢如何?

近年來,我國專業保險中介機構正在蓬勃發展。保險銷售行業的選擇越來越多,專業代理公司、經紀公司吸引了更多優秀人才,業績也迅速提升。

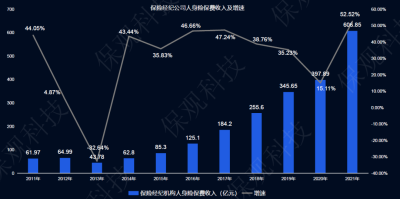

比如,2011-2021年,專業代理機構人身險保費收入從141.03億元增至800.23億元,增速也隨之在不斷上揚。而保險經紀機構人身險保費收入更是從同期的61.97億元猛增至606.85億元,截至2021年同比增速高達52.52%。

那么,在此背景下,我國保險中介競爭格局又會呈現哪些變化呢?

第一,我國保險中介的保險業務收入波動較大,雖然中介市場的整體規模在上升,但具體到某家中介機構,業績很難持續增長。比如,5年都能夠穩定進入收入排行榜前20名的中介機構包括:人保汽車保險、泛華、大童、永達理,但收入起伏很大。

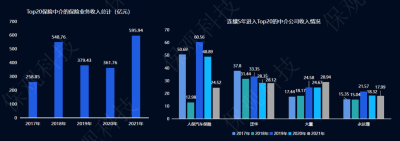

第二,2018年,前20大中介公司實現總收入548.76億元,同比增長近112%。然而,由於傳統保險中介公司以車險代理業務爲主,受車險改革、監管強化等因素影響,2019年、2020年很多代理公司業績受到較大影響,前20大中介公司的保費收入總計連續2年下跌。

2021年,前20大中介公司的業務收入恢復增長,同比增長65%。增長主要受到頭部公司的拉動,如平安創展保險銷售、螞蟻保、鵬程保險代理、水滴等公司業績大幅增長。

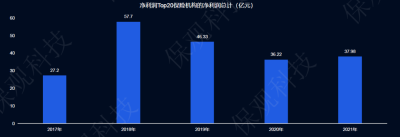

第三,中介公司的淨利潤競爭格局相對穩定。連續5年進入淨利潤Top20名單的企業包括:泛華、英大長安、中升保險、永達理、大童、中怡、昆侖、華信保險、明亞、國電保險經紀、達信、國家電投集團保險。其中,中怡、明亞、國家電投保險集團實現了連續增長。

然而,與保險業務收入的發展趨勢相似,Top20中介機構的總計淨利潤在2018—2020年持續下降,2021年恢復增長。

第四,在頭部保險中介中,互聯網保險中介是收入規模增長最快的機構,既有螞蟻保等互聯網大廠旗下的保險平台,也有水滴、慧擇等獨立第三方機構。

以2021年進入保險業務收入Top20的7家互聯網保險中介爲例進行對比,這7家公司的保險業務收入總額比2020年增長近145%,遠高於行業整體增速。

可見,競爭的上半場,互聯網保險中介的高速發展源於對互聯網流量紅利的挖掘;下半場,需要結合場景,以合適的產品和服務深挖存量客戶需求。

基於以上,我們也能總結出我國保險中介發展的幾個趨勢:

一是,线上與线下的保險業務模式進一步融合。比如,大童、明亞等公司業務員已經开始了线上展業;水滴、慧擇等都加速布局线下網絡。

二是,保險中介行業的並購日漸活躍。

三是,科技賦能從公司層面進入業務員層面。隨着代理人團隊的年輕化、技術工具的普及和改進,技術工具會成爲業務員的基本配置。

四是,隨着保險中介更豐富的產品選擇、更扁平化的管理結構、更开放的業務生態、更有凝聚力的團隊文化等優勢愈加凸顯,對年輕業務員更有吸引力。年輕一代保險業務員崛起,將給保險銷售的渠道、模式等帶來新變化。

五是,MGA模式將積累更多的經驗,出現更多不同類型的MGA模型。

3

如何打造適應新時代下的保險中介?

新時代下,如何去定義高素質代理人?又該如何打造這樣一支隊伍?大童保險王總認爲需要從以下三個方面來看。

首先,在頭部保險中介越來越重視代理人全方位素質能力並打造與之相匹配的發展模式下,也無形之中使得如今新進入的代理人素質不斷提升。而且隨着互聯網流量化深度作用下,非常多的優秀年輕人對保險的興趣程度和接受程度,確實比傳統單一推銷模式下的接受程度要高很多。

其次,高素質代理人有非常顯著的四個畫像:

第一是年輕態。是指要有一個比較开放的心態去看待行業和未來的發展,而不是拘泥於原來對行業所謂簡單市場銷售的刻板印象。

第二是具備高文化素養。雖然學歷不是最重要的,但在高等學歷教育普及化程度越來越高的背景下,擁有較高學歷也是進入保險業的敲門磚。

第三是科技感。代理人如果在職業生涯中擁有一種天然適配來擁抱科技的嚴謹態度,那么對於使用一些賦能工具就更富有熱情。

第四是事業型。如今對代理人專業中介的定義,肯定是希望代理人將保險事業作爲一個終身探索的職業生涯發展賽道,能夠將對客戶的承諾作爲日常工作中的一種標准。

最後,大童保險爲幫助這些高素質保險代理人才打造了適配其自身的創業模式。比如,大童保險擺脫了人海战術,探索出合夥創業智能服務平台,不再以規模取勝,而是形成一個專業組織來延展和提升對客戶的服務能力,也能產生互補聚合效應,現實對代理人體驗感和發展性進行長期賦能。

此外,大童保險還針對代理人進行專門培育計劃,第一年幫其做各種專業的賦能;第二年則讓代理人在學術上進行深造;第三年大童保險會提供一些資金方面的扶持。經過這三個階段,大童旨在將代理人打造成保險創業者或者叫保險企業家,能在行業實現長久發展。而在一些外部市場,大童保險還會去做雛鷹計劃來吸引更多人才。

4

轉型十字路口下,

專業保險中介如何堅持長期主義?

從整個保險業發展趨勢來看,保險中介在很長時間裏迎來了上升期,但如今也走到了轉型十字路口。要想實現持續性增長,就需要保險中介具備堅持穿越周期的長期主義能力。那么,這些能力具體涵蓋哪些方面呢?

鑫山保險洪總分析認爲,目前整個專業保險中介賽道的競爭越來越卷,從供給側的角度來看,同質化也越來越高。以往保險銷售處於1.0時代比拼的是代理人產品銷售的能力,而進入到如今新時代下,整個行業比拼的是品牌力、文化力和保司對人才賦能的能力。

尤其是在人才賦能方面,各大保司是會從不同角度去切入來做重點投入,而鑫山保險則更多的是從對於保險代理人的價值提升出發,從以下兩個方面來高度賦能代理人。

一方面,鑫山保險通過高價值培訓體系來打造核心競爭優勢,在該培訓體系下,代理人可以完成從新人到主管,再到團隊長的成長迭代過程。

不僅如此,鑫山保險還將大量的培訓課程轉移到线上“新學院”學習平台。更重要的是在很多线下的培訓,鑫山保險不單單只是一種單向的輸出,而是融合了以全新體驗和強儀式感的閉關式沙龍培訓體系爲主要方向。

另一方面,鑫山保險一直是在專業中介裏第一個打造高科培訓體系和專注做高科技支持時間最長的一家專業公司。在此賦能下,整個高科知識培訓體系已非常完善,從系統和制度兩個層面,與平台自身現有的優勢進行更好的有機結合,重新走出隸屬於自身的一條路徑。

5

保險中介的數字化轉型,行至何處?

正如开篇提及的保險中介市場處於“一增一減”趨勢下,提高保險代理人的“質數”、使用數字化工具和服務能力,也就成爲每個保司不斷錨定的新方向。這不僅可以讓保司借助核心系統完成人員業績管理、基本法下的核算監管對接,最大程度實現降本增效目的;而且還可以爲業務帶來更多新增量,提升整個產業效率。

當然,在這個階段的探索中也勢必會遇到一些難題,主要涉及哪些?又會有好的解決方案來落地嗎?衆安科技邱總表示需要從以下三點來看。

一是,隨着監管要求的不斷嚴苛,這顯然對保險中介提出了更高的要求,從傳統資源型、通道型和粗放型的增長模式,向專業型、科技型、管理型來轉型迫在眉睫。然而,目前大多數保險中介還處於信息化初期,整個建設周期想要依靠自身單獨去完成,也會有一定的難度。

二是,隨着消費群體越來越年輕化和消費場景向直播、短視頻方向的轉變,保險中介在做數字化轉型的時候都要想方設法保持前瞻性去貼近這些新的消費群體和場景,但於一般中介來講,這種前瞻性是有一定難度的。

三是,從2019年至2023年保險中介數字化轉型中,整個保險機構的投入大概已至540億元,像雲計算、大數據、人工智能等技術加持下,有很多保險中介已經實現了彎道超車。而隨着競爭的加劇,如何平衡數字化轉型產生的收益與持續不斷地投入成本之間的關系也是很大的挑战。

針對以上難題,衆安科技則形成了成熟的“1+1+3”一站式解決方案,能夠幫助保險中介機構在監管上符合要求,業務增長也得到很大提升。

“1”指的是,衆安科技打造的中介數字化核心系統,可以快速滿足和覆蓋整個監管要求,以及线上化作業的全流程。數據顯示,該系統可以對保險中介的日常業務流程提效至少40%以上,包括在運營能力和數量不變的情況下,幫助業績實現了50%的增長,對其整個業務提升提供了有效的支撐。

“3”指的是,衆安科技开發的業務賦能系列,涵蓋了A端代理人賦能平台;B端渠道分銷平台;C端自營商城平台,能夠全方位賦能保險中介業務提升產能。比如,該系列平台融合了很多高科技手段,能夠從營銷、獲客和銷售工具,包括培訓的雲課堂增值服務等方面,提供了30多個產業工具和內置約1000多款世面上主流產品的多款計劃書,從而爲客戶降低了整個數字化轉型的成本。

6

居家養老模式下,保險中介怎樣做好服務?

在目前整個保險中介的發展過程中,愛心保險萬總認爲主要面臨着“四難”。

第一,隨着資本市場股市債市利率的持續下行,以及新的償付能力監管要求下發大的形勢下,導致整個行業產品難,產品持續性受到很大的挑战。

第二,隨着整個社會生產組織方式發生了變化,越來越多的年輕人已經不太愿意去從事保險代理人工作了,留在行業內的大多數代理人還是以年紀較大爲主,這就導致增員難成爲了整個行業共通且異常嚴峻的難題。

第三是管理難,不少保險中介好不容易培養一個團隊,但如果沒有差異化的管理方式和新鮮資源,是很難留住人才的。

第四是模式難,互聯網行業打破了信息不對稱,導致整個行業的利潤都很薄,如果說這裏面再碰到一兩個黑產,很多保險中介還會面臨虧損難題。

面對這些難題,保險中介應該打造哪些方面的服務能力呢?萬總以愛心保險爲例進行了重點闡述。

首先,愛心保險在居家養老模式下可以在各種場景下幫助代理人搭建營銷場景,來減少保單的前銷售成本,從而增強保單的成交率,幫助代理人解決低成本獲客的核心難題。

其次,在打通居家服務碎片化和醫養結合供給碎片化閉環下,愛心保險借助中國最大的民營醫療集團新裏程健康產業集團的入股,可以爲全國超20個城市提供超3萬張醫療牀位,同時也已經緊鑼密鼓的在全國再收2萬個醫療養老牀位,成爲服務於老年群體核心優勢。

最後,愛心保險一直以保險作爲支付手段來給客戶打造全生命周期的益康養保連續照護養老模式,通過設計出一些帶有不同功能的產品與服務之間形成一個閉環,利用自身非常好的醫療養老資源與保司建立長期合作,共同促進行業更好發展。

總的來看,對於國內外保險中介市場的不斷演變,市場上相關參與主體都應該予以重視,且對於保險產品和商業價值的开發、人才機制的完善,無論是基於用戶需求來做創新,還是以科技賦能保險代理人,都能夠高度助力保險中介市場快速發展。我們也希望行業能夠有多一些耐心,以求真心態穩住大局,或許在充滿機遇與挑战的新時代下可以抓住更多新增量。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:走過跌宕起伏變局之年,國內外保險中介市場該行之何處?

地址:https://www.breakthing.com/post/74618.html