在國家政策利好、污水處理技術及設備革新、下遊需求不斷擴大等因素的推動下,中國污水處理行業市場規模潛力不斷擴大,產能亟待釋放。

根據弗若斯特沙利文報告顯示,預計到2027年,中國的工業廢水處理能力預計將達到208.7百萬噸天,復合年增長率爲2.5%,而處理量預計將達到360億噸,復合年增長率爲3.0%。2022年至2027年,城市生活污水處理總能力預計將以1.9%的復合年增長率增長,並於2027年達到284.2百萬噸天;鄉鎮生活污水處理總能力預期於2027年達到43.7百萬噸天,復合年增長率爲6.1%

中國污水處理行業快速發展,該行業的企業處於市場與紅利的增長時期。比如港股上市的中國水務營收十年增長7倍、淨利潤十年增長6倍,成長性突出。在此背景之下,該行業參與資本市場的玩家有望實現規模增長。

據港交所6月30披露,安徽省污水處理服務提供商——中國美自然環境科技有限公司(以下簡稱:美自然)向港交所主板提交上市申請,華泰國際爲獨家保薦人。

工業廢水處理向左 生活污水處理向右

招股書顯示,中國美是中國安徽省的領先污水處理服務提供商之一。自2011年成立以來,公司將業務擴展到安徽省及河北省的四個城市,覆蓋工業廢水處理及生活污水處理服務。

美自然業務能力涵蓋從研發、設備生產到項目建設和運營的工業廢水處理業務全生命周期,爲產業園中專門從事不同行業的企業提供一站式綜合污水處理服務。

2022年12月31日,中國美自然環境科技的工業廢水日處理設計能力約爲55000噸,在安徽省排名第七。根據弗若斯特沙利文的資料,於2022年,按日設計處理能力計,公司爲安徽省第二大非國有工業廢水處理服務供應商。根據弗若斯特沙利文的資料,於2022年 12月31日,公司的生活污水日處理設計能力約爲11500噸,按鄉鎮生活污水處理設計能力計,在安徽省排名第十。

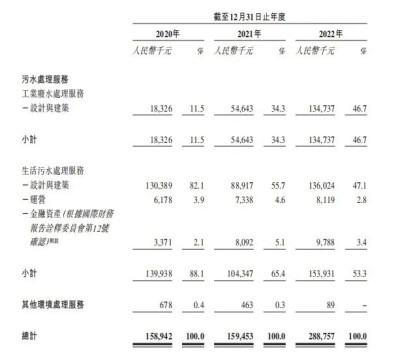

得益於規模的增長,美自然的業績隨之高增。2020年至2022年年度(以下簡稱:報告期內),總收入分別爲1.59億元(單位:人民幣,下同)、1.59億元及2.89億元。同期淨溢利分別爲3876.9萬元、4608.0萬元及1.04億元。

具體而言,污水處理是其主營業務,期內,污水處理服務產生的收入分別爲1.58億元、1.59億元及2.89億元,復合年增長率爲35.0%,分別佔總收入的99.6%、99.7%及100.0%。

再細分來看,生活污水處理服務在2020年是美自然的營收主力,貢獻超八成營收,隨着工業廢水處理服務的業務規模逐步增大,兩項業務規模幾乎處於均衡狀態。截至2022年底,工業廢水處理服務與生活污水處理服務的營收分別爲1.35億元及1.36億元,佔總營收比例分別爲46.7%及47.1%。

簡言之,美自然的業績端的勁增主要來源於,後來者居上的工業廢水處理服務,而生活污水處理服務業務幾乎處於增長瓶頸,2021年甚至出現規模萎縮的情況。

然而,從安徽省的污水處理行業發展來看,2017年至2022年間,安徽省生活污水處理正處在高速發展階段,反而是工業廢水處理增長並不明顯。

招股書顯示,由於安徽省政府於過去數年致力改善本省的鄉鎮地區生活水平。例如,於2014年,安徽省政府頒布《關於改善農村人居環境的實施意見》,列明於2020年年底前,安徽省農村居民在住房、淨水供應及污水處理等方面的生活水平應得到大幅改善。所以,安徽省生活污水處理總量取得高增長,其中城市生活污水處理總量由2017年的2321.2百萬噸增加至2022年的3568.2百萬噸,復合年增長率爲9.0%。同期,安徽省的鄉鎮生活污水處理總量由147.5百萬噸增至365.6百萬噸,復合年增長率爲19.9%。

與之高增長形成對比,安徽省工業廢水處理量增幅並不明顯。2017年至2022年,安徽省的工業廢水處理量由387.1百萬噸增加至421.3百萬噸,復合年增長率爲1.7%。

美自然的業務發展趨勢,與行業發展境況相背。尤其是,生活污水處理本是其優勢業務,爲何沒有抓住行業發展的黃金期,業務不進反退了呢?

單一大客戶貢獻營收約五成

根據了解,美自然能否持續增長,很大程度上取決於其能否取得並執行新的污水處理項目。

招股書顯示,於最後實際可行日期,公司在安徽、河北亦有13個生活污水處理項目根據特許經營模式進行。此外,公司於往績記錄期完成22個生活污水處理項目的設計及建設工作。期內,來自生活污水處理項目的收益分別佔總收益的88.1%、65.4%及53.3%。

能否執行新的污水處理項目,是美自然成長的關鍵。爲了保障經營穩健性,美自然計劃擴大客戶基礎,並增加工業廢水處理行業的市場份額。

值得關注的是,從往績來看,美自然的大部分收益來自少數客戶。期內,公司的五大客戶合共分別佔總收益的約93.1%、98.9%及99.9%。向最大客戶提供服務分別佔該等年度總收益的71.3%、53.8%及48.0%。大客戶幾乎佔其營收的一半,而五大客戶幾乎貢獻美自然的全部營收。大客戶依賴症,對美自然的運營情況會產生不利影響。因爲一旦客戶流失,則會導致公司業績的大幅下滑。

美自然的另一問題是,現金流的緊張。期內,公司年末現金及現金等價物爲540.8萬元、1956.2萬元及75.8萬元,現金流急劇萎縮。

值得關注的是,美自然採用特許經營-BOT模式的污廢水處理項目的大量前期資金。此外,在特許經營-BOT模式下开展的污廢水處理項目運營期間,公司須支付相關特許經營期內污廢水處理設施的運營、維護和維修成本,還需要大額現金支出購买設備和設施,以設計、建設、運營及維護污廢水處理設施。因此,如果美自然無法獲得相應的項目融資,那么公司僅靠持續縮水的現金流,恐怕對完成業務目標會產生不利影響。

總的來看,美自然在過往業績中實現營收與淨利潤雙增,但細分業務來看,公司業務增長僅靠工業廢水處理業務,而沒有抓住生活污水處理的高增長機遇,成長動力稍顯不足。此外,大客戶依賴症、現金流緊張均成爲美自然長期發展的隱憂。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:客戶依賴症+現金流告急 美自然“不美”?

地址:https://www.breakthing.com/post/74668.html