“字節雲”站在火山口。

@科技新知 原創

作者丨樟稻 編輯丨伊頁

“過去我們做To C的業務,其實更有難度的是B端業務......如果C端做完可以往上遊進入B端基礎設施,如果能做成,是對中國科技企業的提高。”2018年,字節創始人張一鳴在一場對話活動中,變相透露出未來的構想。

三年後的6月,字節跳動正式推出了企業技術服務平台——火山引擎。這個新平台也被外界稱爲“字節雲”,它和協同辦公平台飛書共同構成字節對外的To B服務體系。

實際上,即便沒有張一鳴的“耳提面命”,“字節雲”的誕生也是這個商業帝國膨脹過程中的必然。

字節跳動只不過是重走一遍互聯網巨頭們的商業化演進路徑。即在成功集聚流量後,首先進行C端變現,然後對內挖掘技術溢出價值,再供給到外部。火山引擎就是類比亞馬遜AWS、阿裏雲的技術變現平台。

可是理論上的邏輯,並不能保證火山引擎在雲市場中站穩腳跟。

成立之初,火山引擎的目標便是做國內市場阿裏雲、騰訊雲、華爲雲之外的 “第四朵雲”。遺憾的是,對於後發者來說,彎道超車從來都不是一件容易的任務。

今年4月,IDC 發布的《中國公有雲服務市場(2022下半年)跟蹤》顯示,公有雲 IaaS + PaaS 市場份額,阿裏雲、華爲雲、天翼雲穩居前三,騰訊雲由第二位降至第四。一度被認爲穩定下來的“鐵三角”格局意外出現裂痕,而不變的是,火山引擎依舊在Others之列。

在成熟市場中推出新的品牌,往往需要有突破性的產品或服務、差異化的策略以及足夠的耐心和資源投入。而且,必須清楚地認識到,市場份額的獲得,是一個逐步積累和長期競爭的過程。

然而,火山引擎面臨的實際情況更加復雜。這或許超出了決策者們的預期,他們可能從未預見到,今天的雲市場變動會如此劇烈。

01

多雲和低價“雲市場的多雲趨勢將讓火山引擎獲得一部分增量市場空間。火山引擎雲產品的首要服務理念是追求‘極致性價比’,但承諾不會打價格战。”

2021年12月2日,時任總經理的譚待,在發布會上略顯緊張地公开了火山引擎進入市場的所謂兩大“法寶”。這位曾在百度任職,並擔任過百度搜索、網盤和基礎架構首席架構師的T11級別技術專家,比誰都要清楚地認識到,他所面臨的壓力之大。

相較於其他同行,字節跳動在雲計算領域可以被視爲“新進者”。在一個由數個寡頭主導、且發展相當成熟,IaaS(基礎設施即服務)產品也趨於同質化的市場環境下,火山引擎的突圍並非輕而易舉,只能選擇另闢蹊徑。

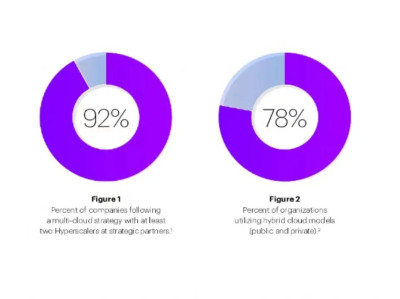

多雲確實是一條路子。據Flexera《2022年雲狀態報告》顯示,89%的受訪企業在IT架構上選擇了多雲战略。

雲計算的發展歷經十多年,從早期的公有雲、私有雲,再到多雲、多邊緣、多企業數據中心所組成的混合雲或多雲,經歷了從單一架構、單一計算場景向更復雜的架構和更多計算場景的演變。

從需求端來看,大多數公司發展到一定階段後,常常會選擇與更多的雲服務提供商合作,以降低對單一供應商的過度依賴。目的是避免喪失議價能力,同時規避可能出現的單一供應商服務中斷的風險。

因此,隨着市場對多雲的接受度增高,遷移成本的降低和字節的生態優勢給予了火山引擎一定發展空間。

不過,這些並不能完全奠定火山引擎的成功。實際上,多雲策略的應用只是使火山引擎獲得了參與這場遊戲的資格,並未必能使火山引擎在這個競爭激烈的市場中獲得優勢,更不用說改變整個市場格局。

此外,多雲環境下的大型客戶,經常會利用其購买力來壓價,有可能讓供應商賠本只賺吆喝。

而低價也正是火山引擎所採取的第二種策略。即便“追求性價比”與“不打價格战”的承諾稍顯矛盾,最終火山引擎還是誠實地對部分服務打出最高可優惠80%以上的價格。

需要了解的是,雲計算屬於重資產運營模式,本質上是服務器資源的租賃,具有典型的規模效應,當客戶規模達到一定程度後才能开始盈利。因此,降價能夠在一定程度上獲取市場份額、擴大客戶規模,這方面阿裏雲和亞馬遜AWS已經是老鳥。

但頻繁地降價勢必會影響盈利能力,只有計算資源充足的老牌雲廠商才玩得起這種遊戲。

反之,以低價策略爲主的競爭模式,可能會導致火山引擎陷入價值降低、利潤邊際逐漸縮小的惡性循環中,對長期發展構成威脅。

更致命的是,如今的雲市場中,降價也不一定能實現短期獲客。

今年上半年以來,阿裏雲打響了價格战的第一槍,實施了史無前例的大規模降價行動。接着,騰訊雲、京東雲等多家廠商紛紛跟進。

行業領頭羊的降價策略,明顯會阻礙新進競爭者的發展。這不僅令火山引擎的未來成長充滿挑战,更可能讓其失去“極致性價比”的競爭優勢。這使得火山引擎在市場競爭中的位置遭到了嚴重削弱。

02

賣鏟子與掮客

AI浪潮襲來,大模型又开始改變雲計算行業的遊戲規則。

一方面,大語言模型在訓練和推理過程中需要大量的計算資源,即算力。投資機構A16Z認爲,生成式AI市場裏的大量資金,其實最終流向了雲服務商這樣的基礎設施公司。

另一方面,大模型的興起,讓許多復雜任務可以通過預訓練模型來解決。模型即服務(Model as a Service,MaaS)將成爲新的雲計算服務形式,企業可以通過API調用預訓練模型來滿足自身業務需求,而降低了雲服務的使用門檻。

衆多雲服務廠商,因此熱衷於在國內大模型熱潮中搶佔先機,想要成爲這場變革的引領者。後來者火山引擎也不例外。

先是4月,字節跳動發布大模型訓練雲平台,稱國內七成大模型企業在用火山引擎雲;緊接着6月28日,火山引擎舉辦發布會,推出企業級大模型服務平台“火山方舟”,一舉從“賣鏟子的人”升級成爲“掮客”。

“賣鏟子”好理解。與其他雲廠商力主推自家大模型不同,火山引擎爲多家大模型公司提供算力等技術服務。自己不做大模型,而是服務大模型客戶。

至於“掮客”,則是與阿裏雲、騰訊雲把自研大模型直接落地到雲服務上不同,“火山方舟”是通過集成其他公司的大模型提供服務的。

二者模式的相似之處在於,都是通過提供一種服務或平台,幫助他人實現他們的目標。它們都不直接參與最終的生產或消費行爲,而是在交易的過程中提供必要的工具或者橋梁。

但問題是,兩種模式都依賴於規模效應,需要有大量的用戶或客戶來實現盈利。

意識到這點後,火山引擎在原有的多雲理論基礎上,又推出多模態的觀點,認爲一個企業未來一定會在多個場景中應用多個模型,因爲每個模型在不同場景下的性價比是不一樣的。甚至多次強調,國內大模型領域的數十家企業,超過七成已經在火山引擎雲上,盡管這些模型的質量可能並不高。

然而,這種論調未免過於樂觀和理想化。實際上,“百模大战”最終勢必會走向結束,而且很可能形成新的壟斷局面。在這種情況下,那些擁有最先進技術、最強大資源和最廣泛客戶群的頭部廠商,很可能會壟斷市場,而小型企業和後來者則會被擠出市場。

因此,多模態的未來只是一種理想化的設想,現實未必朝着這個方向演進。這無疑對火山引擎的“賣鏟子”和“掮客”生意,構成底層邏輯上的挑战。

整體上,火山引擎的策略和動作,多次給人留下“另闢蹊徑”的印象。畢竟,在國內已經全面开啓“百模大战”的今天,字節跳動在大模型的研究和开發上卻沒有取得顯著的成果,甚至未提出具體落地時間表,放在這家以扁平化組織和快速反應著稱的公司身上是難以想象的。

非常規的策略,可能源於火山引擎對市場環境獨樹一幟的解讀,亦或是其對自身能力的過分樂觀評估。然而更有可能的是,火山引擎在本質上存在一些先天不足。

有行業人士指出,字節跳動在過去的幾年裏,實際上主要是在判別式AI方向上進行深度开發,這與當前的生成式AI熱潮有所區別。如“抖音的推薦算法是基於對你的喜好進行預測,這與生成式AI‘無中生有’的邏輯是不同的”。

基因上的缺陷可能在其運營模式、技術實力,甚至是整體战略規劃等多個層面都有所體現,從而導致其在雲服務市場中的表現,難以達到預期水平。

03

優勢亦是桎梏

2021年初,火山引擎官網改版,Slogan由“科技激發創造”變成“智能激發增長”;一年之後,再次發布全新Slogan“雲上增長新動力”。可以發現,“增長”是個抹不掉的痛點。

火山引擎最初是字節根據業務發展需求而構建的算力平台。而現在,其主要客戶與通過巨量引擎投放抖音信息流的廣告客戶重合度較高。

字節和抖音的強力背書,無疑給火山引擎的高樓挖下不淺的地基。然而,想要利用C端的優勢超車B端的對手,也沒那么簡單。

大如騰訊,C端和B端之間的業務隔離性十分明顯,部門之間的界限如同高牆一般聳立。這是所有綜合性巨型組織都無法避免的治理難題。

此外,火山引擎目前主要的客戶群體,仍然來自於集團業務覆蓋較廣的互聯網行業。而目前雲服務市場的增量,更多來自於傳統行業的客戶。這種現狀讓行業人士對火山引擎在傳統企業市場中的發展前景持有質疑態度。

綜上來看,字節跳動賦予火山引擎稟賦和優勢的同時,也預設了一個成長框架。可隨着市場快速變化,這些一度被視爲優勢的因素,現在卻成了發展的桎梏,讓外界不得不重新審視火山引擎的商業模式和战略選擇。其未來的發展道路是否能夠如期走出互聯網屬性的影子,真正實現向傳統企業市場的有效拓展,是一個揮之不去的疑問。

至於字節To B服務體系的另一板塊飛書。盡管能夠採取類似於阿裏“雲釘一體”的模式,通過B端業務的交叉銷售,實現與火山引擎的共享獲客,但實際效果並不盡如人意。

原因在於,飛書雖有產品體驗上的優勢拿下小部分市場,但在客戶覆蓋範圍和月活躍用戶數上,與釘釘和企業微信相比有着較大的差距。另外,釘釘正在逐步填補其“協同”功能的短板。長期來看,飛書的差異化優勢將慢慢縮小。

期望飛書能夠爲火山引擎帶來大量的客戶,同樣是過於樂觀的想法。

實際上,字節集團還要考慮到投入產出比(ROI)的問題。雖然管理層已多次強調對雲業務的長期耐心,但據了解2023年字節跳動整體追求降本增效,各項業務都开始要求利潤。因此,火山引擎也以半年爲一個周期來考核銷售業績,員工的流動性較大。

而由於雲計算作爲一種重資產業務,需要對基礎設施進行大量投入,並且折舊攤銷會消耗一部分利潤。主流的雲服務商每季度的資本开支在70-90億元之間,即使對IaaS擴展相對較少的百度,其开支也保持在20億元的規模。

同時,雲計算服務還需要大量的人員,進行產品研發、銷售以及部署等環節任務,這都將給字節集團帶來大規模的資本开支和費用增長。

前有市場攔路,後有集團施壓,火山引擎的退場,似乎在成爲一個可能的選項。好在字節的業務規模足夠大,自身算力的需求也不小,棄外守內已是最壞的情況。

04

寫在最後回顧字節跳動的發展歷程,會發現這是一家始終在與頭部競爭,於夾縫中搶奪市場份額,並在復雜多變的環境中尋求突破的公司。

這種勇者屠龍的劇情,在頭條和抖音上兩度上演,也賦予了字節一種挑战者的神話光環。

人們傾向於相信同樣的故事,會在To B市場重現。但現實需要被尊重和承認,價值規律才是決定市場天平的那只大手。

參考資料:

《財新》雲廠商开战大模型

《雷鋒網》紅海裏的「雲計算」顛覆者:百億訂單流失背後的雲「算計」

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:被逼到牆角的火山引擎

地址:https://www.breakthing.com/post/74998.html