2019年8月9日自新三板摘牌後,經過近四年的准備,中贛通信欲重返資本市場。

了解到,專精於提供電信基礎設施服務及智慧城市解決方案服務的中贛通信於6月30日向港交所遞交了招股說明書,申請於主板上市,中泰國際爲獨家保薦人。

從業績來看,中贛通信過往三年的營收在疫情的影響下出現了明顯波動,其2020至2022年的收入分別爲3.37億(人民幣,下同)、4.79億、4.13億元;同期的淨利潤分別爲3230.6萬、3617.3萬、3497.5萬元,整體保持穩定。

爲何營收大幅波動淨利潤卻能保持穩定?疫情影響消除後,公司的業績能否步入增長軌道?帶着上述疑問,通過深入剖析公司招股說明書,便能從中找打答案。

橫跨兩大賽道實現穩定淨利潤

中贛通信成立於2002年,總部位於江西。成立之初,公司主要經營電信基礎設施服務,至2018年時,公司开始提供智慧城市解決方案服務。至此,中贛通信橫跨電信基礎設施及智慧城市解決方案兩大賽道,業務布局正式成型。

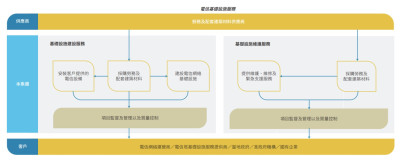

據招股書顯示,中贛通信的電信基礎設施服務主要是爲客戶建設、改造及安裝整個電信網絡的網絡基礎設施,並持續進行維護。該業務的客戶包括了三大運營商、中國鐵塔(00788)、當地政府、准政府機構、國有企業及其他。

智慧城市解決方案服務指的是通過物聯網、雲計算、大數據、人工智能及區塊鏈等智慧技術,使各種硬件及軟件系統在統一平台下整合,從而提高客戶的運營效率及生產力。該解決方案分爲三個業務子分部,分別是集成解決方案、軟件解決方案服務、系統維護服務。前兩個業務子分部的區別在於,集成解決方案需要採購第三方的硬件和軟件,而軟件解決方案服務則是所需軟件由中贛通信定制开發。

據招股書顯示,在過往業績期內,中贛通信以行業爲重點,已承接多個智慧城市解決方案服務項目,其中包括了智慧醫療、智慧教育、智慧健康、智慧政府、智慧工業及智慧城管等領域,涉及的客戶包括電信網絡運營商、地方政府、准政府機構、國有企業及私營公司等。

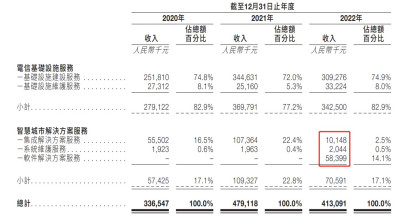

經過多年的發展和積累,中贛通信的業務版圖已走出了江西省,於2023年6月21日,公司的業務已拓展至中國的20個省市。從業務結構看,電信基礎設施服務是中贛通信的主要業務,2022年時,該業務的收入佔比爲82.9%,智慧城市解決方案服務的收入佔比爲17.1%。

拆分來看,兩大業務的波動性一致,2021年收入明顯增長,2022年則有所回落,而該波動主要是由於疫情的影響所致。值得注意的是,2022年時,智慧城市解決方案服務下的集成解決方案服務、軟件解決方案服務的收入變化明顯,這主要是因爲公司在報告期內不採購第三方軟件,而是更傾向於爲客戶提供定制軟件,因此軟件解決方案服務收入佔比明顯提升。

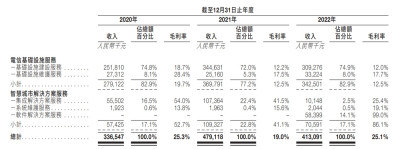

從毛利率來看,2020、2022年的毛利率較爲穩定,保持在了25%左右,但2021年時的毛利率僅有19%,下滑超6個百分點,這主要是因爲2021年確定的項目收入毛利率相對較低。值得注意的是,2022年智慧城市解決方案服務毛利率有明顯提升,高至86.1%,這便是大力發展軟件解決方案服務帶來的明顯益處,對於盈利能力的拉升十分明顯。

在收入與毛利率不同頻的波動下,中贛通信的毛利實現了穩定增長,2020至2022年分別爲爲8519.8萬元、9118.8萬元、1.04億元,年復合增速約10%,但由於運營开支的影響,報告期內淨利潤整體保持穩定,增長並不明顯。

三大潛在風險成經營挑战

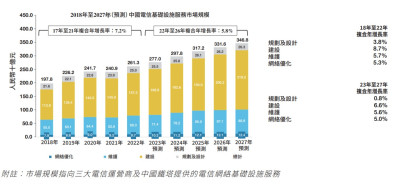

若從行業發展趨勢以及在手項目的數量看,中贛通信在疫情影響消除後有望步入增長通道。據弗若斯特沙利文數據顯示,2017至2021年,中國電信基礎設施服務市場的規模從1978億增至2613億元,年復合增速7.2%,其預計從2022至2026年,在物聯網、互聯網數據中心、人工智能等新興技術對網絡需求的帶動下,中國電信基礎設施服務市場規模將從2613億增至3468億元,年復合增速5.8%。

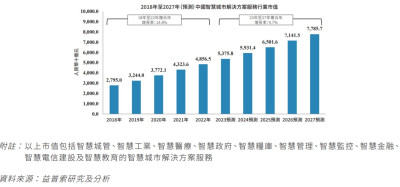

此外,智慧城市亦是一個增量市場。據益普索研究及分析的數據顯示,2018至2022年,我國智慧城市的市場規模從2.8萬億增至4.86萬億,年復合增速14.8%;其預計,在數字化的持續滲透下,智慧城市2023至2027年的復合增速仍有9.7%。

從電信基礎設施服務及智慧城市兩大賽道的發展情況來看,龐大的市場仍在穩步發展,其中不乏機會,中贛通信也將從中受益。且就中短期而言,中贛通信的在手項目處於相對充足的狀態。

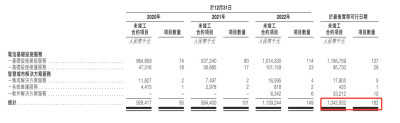

據招股書顯示,截至6月21日,中贛通信未竣工項目數量爲182個,較2022年末時的149個增長33個,未竣工項目涉及的金額爲13.43億元,較2022年末時的11.39億增長17.9%。隨着項目的逐漸竣工並確定收入,中贛通信營收有望繼續增長。

不過,中贛通信面臨的挑战亦不在少數。首先,電信基礎設施服務是一個競爭十分劇烈且高度分散的市場。據招股書顯示,若按收入計算,中贛通信於2021年在江西省的電信網絡基礎設施建設及維護服務提供商中排名第三位,市場份額約3.7%。排名第三市場份額卻不足4%,足以見該市場的分散程度。而造成市場競爭劇烈且高度分散的原因,則是電信基礎設施服務的技術壁壘相對簡單,且TO G、TO B的生意絕大部分採用了招標模式,價格壓得相對較低,幾乎沒有提價空間,因此後續可能會出現項目毛利率較低影響公司整體盈利水平從而整體拖累業績表現的情況。

其次,中贛通信的各項指標也表現出公司業務面對TO G、TO B客戶的屬性。最典型的便是應收账款周轉天數,該指標2022年高達689.6天,即近乎兩年的時間才能實現回款,而同期應付账款周轉天數爲441.6天。顯然,在產業鏈的上下遊,中贛通信均處於弱勢方,議價權較弱,需墊付日常經營資金,這就導致了中贛通信負債較高。據招股書顯示,截至2022年末,中贛通信的的總資產爲10.35億,總負債爲8.47億元,資產負債率高達81.83%。

此外,中贛通信客戶高度集中。據招股書顯示,2020至2022年,中贛通信五大客戶收入的佔比分別爲97.4%、99.4%及99.2%,業務關系介乎2年至20年之間。顯然,中贛通信的收入過度依賴於電信運營商,若電信運營商縮減資本开支,或會對其業績造成影響。

綜合而言,中贛通信過往三年因爲疫情的影響導致收入有明顯波動,但公司通過集成解決方案向軟件解決方案發展,提升了期內盈利水平,從而使得公司淨利潤整體保持穩定。隨着疫情影響的消除,行業的增長以及大額的在手未完成項目,中贛通信有望步入增長,但劇烈的競爭、負債高、回款慢、客戶集中度高等潛在風險均是其需面對的挑战。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:新股解讀|中贛通信:緊抱電信運營商大腿,在手項目有望推動收入增長

地址:https://www.breakthing.com/post/75247.html