注意到,在低利率時期爲全球風險最高的公司提供資金,並成長爲規模約爲1.5萬億美元的貸款抵押債券市場的資金流正在枯竭,因爲大幅加息帶來了更嚴峻的借貸環境和不確定性。

貸款抵押債券(CLO)的發行步伐已經停滯,這類債券將最弱企業的貸款捆綁在一起,並將其重新打包賣出。

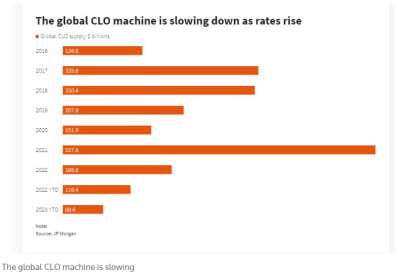

專業資產管理公司在2021年創造了價值超過5000億美元的CLO,這一年是新冠疫情爆發後大規模貨幣刺激的一年。摩根大通的數據顯示,今年上半年,有近690億美元的公司發行或再融資,比2022年同期下降了41%。

標普全球評級公司的數據顯示,在借貸成本較低、投資者追求收益時,這些工具往往受到對衝基金、保險公司和資產管理公司的歡迎,在評級爲B級或B級以下的垃圾貸款需求中,這些工具佔到高達60%。

但就在債券被視爲垃圾債的公司在未來幾年面臨大量再融資需求之際,市場出現了暴跌。全球利率出現幾十年來最大幅度的上升,預期中的全球經濟衰退,加上支持垃圾債借款人的新CLO減少,可能會成爲導致這類企業陷入困境的“有毒混合因素”。

CLO電子交易和分析平台KopenTech的董事Rob Shrekgast表示,“目前還沒有出現大規模信貸損失,但預計(企業貸款)的破產率將會上升”。

需求下降,企業再融資恐困難重重

KopenTech表示,CLO已成長爲一個價值約1.5萬億美元的市場。

展望未來,對這些工具發行的債券需求將“大幅下降”,美國銀行信貸策略師Neha Khoda指出,違約率可能會更高。

雖然目前處於低位,但債務違約率正在上升。分析師稱,法國零售商Casino的重組和美國零售商Bed Bath & Beyond的破產暴露出商業模式的裂縫,這些模式此前因充足的貨幣供應和低利率而不受影響。

標普全球估計,到2024年3月,超過4%的美國企業和近4%的歐洲企業將違約。標普的槓杆融資主管Marta Stojanova在談到垃圾級借款人時表示,這將是一個不斷加劇的困境“緩慢燃燒”的過程。

她指出,一個“下行風險”是,對於現金流較弱、現有貸款到期需要再融資的借款人來說,“缺乏(資金成本低得)負擔得起的資金”。

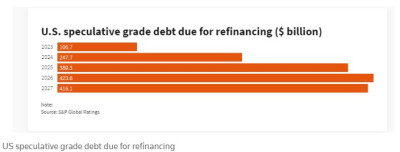

標普補充稱,那些債務被視爲垃圾級的現金流較弱的公司,其浮動利率債務的平均利率已經達到13年來的最高水平。標普估計,在全球CLO貸款池中佔主導地位的具有投機信用評級(即垃圾債)的美國公司,到2024年底需要再融資約3540億美元的債務,然後在2025年至2026年再融資8130億美元。

低收益與高風險的不平衡

CLO市場已經放緩,因爲投資者希望獲得更高的回報,以補償向較弱借款人放貸的風險。固定收益專業資產管理公司TwentyFour的投資組合經理Aza Teeuwen表示:“投資者現在面臨更大的風險,他們希望得到相應的風險補償。”

在打包CLO時,這些工具的管理者使用貸款作爲不同價格和不同安全程度債券的擔保。最安全部分債券的投資者獲得的回報最低,而風險最高的股權部分的投資者在其他投資者獲得相應的分紅後,可以獲得額外的現金流。

現在,購买評級最高的債券的基金經理要求更高的收益率,這擠壓了“股權檔”投資者的回報,而如果沒有“股權檔”投資者,CLO就沒法打包出售。

標普估計,雖然CLO“股權檔”投資者在2022年之前能夠獲得15%的年化回報率,但現在定價的交易將僅提供約7%的年化回報率。

PineBridge Investments董事總經理兼CLO專家Laila Kollmorgen表示:“這意味着無法再組建(新的)投資組合。”

但Kollmorgen表示,她仍在二級市場出售的高評級CLO債券中尋找良好的投資機會。

Teeuwen稱,“我們知道在某個階段會出現(貸款)違約。(CLO)股權檔投資者賺的錢不足以彌補這種風險”。

CLO有長達5年的再投資期,之後就不能再購买新的貸款。根據美國銀行的數據,現有的38%的CLO將在2023年底前到期。這是垃圾債券需求萎縮的另一個原因,該行策略師Khoda將這一因素定義爲“短期債券發行人的危險信號”。

Kollmorgen也認爲,高風險借款人面臨的不確定時期即將到來。她表示,“加息將對企業及其資產負債表產生影響,這只是一個何時真正變成現實的問題”。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:1.5萬億美元市場的資金正面臨枯竭 高利率正在壓垮“垃圾”企業

地址:https://www.breakthing.com/post/75268.html