AAA級3個月同業存單利率較DR007更爲敏感,當資金面特別緊張或者寬松時,3M-DR007利差會大幅偏離均值。資金利率變動、對未來資金面短期和長期情緒的差別、監管因素等都會對1Y-3M利差產生影響。

本刊特約作者溫婉/文

同業存單(AAA級)因具有投資期限短、信用水平高、票息相對利率債豐厚等諸多優點,廣受投資者青睞,其利率走勢也受到市場的廣泛關注。自2013年年末創設以來,同業存單呈現爆發式增長,目前以3個月和1年期的發行最爲活躍,本文嘗試從資金利率出發,探尋3個月和1年期同業存單利率的變動規律,爲同業存單的發行定價與投資提供參考。

存單收益率與DR007利差

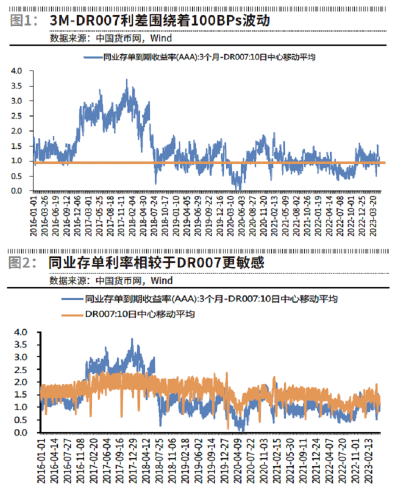

考慮到3個月的存單期限更短,受貨幣政策和資金面影響更爲直接,本文從AAA級3個月存單收益率與DR007的利差(下文簡稱3M-DR007利差)入手。自2018年7月以來,3M-DR007利差的平均值在101BPs,1/4分位數和3/4分位數分別爲78BPs和124BPs。

AAA級3個月同業存單利率較DR007更爲敏感,當DR007呈現向上或者向下趨勢時,3M-DR007利差也會同向變動。而當資金面特別緊張或者寬松的時候,3M-DR007利差會大幅偏離均值。

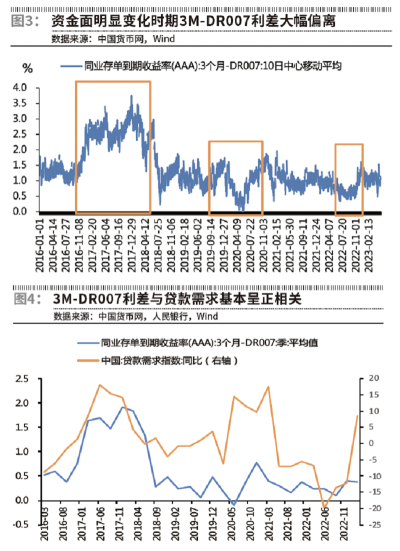

2016年年底至2018年上半年期間四次加息,資金利率隨着貨幣政策的收緊大幅擡升,3M-DR007利差平均值大幅飆升至255BPs,最高值達到374BPs。2020年2月至6月、2022年4月至9月,在疫情影響下貨幣政策轉爲寬松,3M-DR007利差大幅縮窄,因爲2020年由下調逆回購利率、降准等貨幣政策直接推動,而2022年則更多依靠財政退稅、減免稅等提供增量流動性。2020年的貨幣寬松程度較2022年更大,2020年的3M-DR007利差較2022年也收縮更爲明顯,兩個階段的平均值分別爲61BPs和72BPs,最小值分別爲0BP和35BPs。

3M-DR007利差有很強的季節性特徵,每年11-12月份都會出現大幅上升至3/4分位數以上的情景。2018年7月以來,12月份的3M-DR007利差均值在136BPs。此外,春節附近3M-DR007利差也會明顯上升。年末同業存單的主要需求方廣義基金(非法人產品)因爲資金成本較高,通常傾向於賣出短期產品從而解槓杆,疊加商業銀行受到風險資產、廣義信貸、非信貸資產等多種“額度”影響,從而減少存單需求。

同業存單既是商業銀行進行主動負債管理的重要工具,又是廣義基金和商業銀行的優質資產,供需變化對3M-DR007利差變化的影響也不容小覷。

供給方面,在信貸投放壓力較大,或者監管壓制銀行其他負債時,銀行需通過發行同業存單來補充負債規模,發行放量推動同業存單利率上行。3M-DR007利差變化趨勢與貸款需求基本呈正相關。2020年7月至2021年3月,監管持續壓降結構性存款,導致銀行負債端壓力增大,同樣推動了同業存單利率的上行。

需求方面,廣義基金和銀行是同業存單的持倉主力,截至2023年4月末,持有佔比分別爲52.6%和33.6%。同業存單的需求變化同樣也會對3M-DR007利差產生重要影響。例如,2016年年底至2018年上半年在加息的基礎上,監管強力整治同業負債擴張和同業套利鏈條,同業理財規模大幅萎縮,對同業存單配置需求邊際弱化,導致3M-DR007利差大幅上行。2022年11月-12月的理財贖回潮中,同業存單由於流動性較好,在應對贖回壓力時被率先拋售,同樣導致3M-DR007利差明顯上行。而在2021年上半年,地方債發行的推遲使得部分增量資金轉向配置同業存單,推動3M-DR007利差下行。

1年期與3個月存單收益率利差

經過統計分析,除去2016年年末至2018年上半年貨幣政策持續收緊時期,自2018年7月以來,AAA級1年期與3個月存單收益率利差(下文簡稱1Y-3M利差)的平均值在34BPs,1/4分位數和3/4分位數分別爲23BPs和45BPs。

3個月存單利率直接受資金利率變動影響更大,而1年存單利率相對沒有影響那么大。當資金面收緊時,3M-DR007利差顯著擴大,1Y-3M利差縮窄,存單收益率曲线平坦化。反之,當資金面寬松的時候,1Y-3M利差擴大,存單收益率曲线更爲陡峭。

如果對於資金的變化趨勢偏悲觀,供給方會傾向於多發行1年同業存單,鎖定較低的發行成本,而需求方則會更傾向於購买3個月的存單,1年期同業存單利率上行幅度較3個月存單更大,1Y-3M利差擴大。反之,如果對於資金變化趨勢樂觀,則1Y-3M利差縮小。

此外,對未來資金面短期和長期情緒的差別也會造成期限利差的變化。例如2016年12月,流動性收緊疊加政策調整,導致資金成本快速上行,銀行爲趕在MPA考核(宏觀審慎評估體系)政策落地前進一步擴大業務規模,加大了同業存單的發行量。而部分機構對一季度MPA考核結束後的資金面情況較爲樂觀,不愿意長期負擔較高的資金成本,因此短期限同業存單的供給放量,收益率快速擡升並出現1Y-3M利差的倒掛。

《商業銀行流動性風險管理辦法》中的淨穩定資金比例(NSFR)推動銀行發行更長期限的同業存單。該辦法規定銀行淨穩定資金不能低於100%,其中發行6個月到1年的同業存單的可用穩定資金系數爲50%,而發行6個月及以下的同業存單系數爲零。長期限同業存單發行放量將提高1Y-3M利差。

2024年將落地實行的《商業銀行資本管理辦法(徵求意見稿)》,將提高6個月、9個月、1年期同業存單的風險資本成本,而原始期限3個月及以內的同業存單適用於短期債權風險權重不變。該辦法落地後,長期限同業存單的需求將相對短期限減弱,或會進一步拓寬存單1Y-3M利差。

(作者來自建設銀行金融市場部。本文僅代表作者本人觀點,與所在單位無關)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:同業存單的利差分析

地址:https://www.breakthing.com/post/75367.html