收並購以實現規模擴張,會是水滴的解藥嗎?

日前,水滴公司公告稱將战略投資深圳存真求實科技有限公司(即“深藍保”),分階段完成,第一階段佔股56%。

深藍保是一家以微信公衆號、小程序爲載體,提供保險知識科普、熱門產品測評、1v1保險規劃、保單管理等服務的互聯網保險服務公司。水滴計劃通過投資進一步豐富水滴公司保險業務服務場景,增強水滴保全渠道的內容能力。

從業績來看,水滴的這一動作,與其保險業務面臨的增長瓶頸有關。

2023年第一季度,水滴實現連續五個季度盈利,但是下滑的營收和腰斬的淨利潤也在預警,前路難行。根據財報,水滴Q1營收6.062億元,同比下降6.6%;淨利潤4970萬元,同比下降52.67%。

顯然,再次盈利的水滴,面臨着比虧損更大的難題:核心指標表現不佳證明了,水滴的基本盤已經動搖。

一來,保險行業正在“變軌”,從高增長轉向高質量發展。近十年,隨着總保費增長,保險行業增速略顯疲態,市場營銷拓展難度加大。

來源:中南財經政法大學《保險行業:2023中國保險發展報告》

二來,互聯網保險的商業模式面臨挑战。隨着傳統保險公司加速數字化轉型,形成自身的线上營銷網絡,互聯網保險公司過往令人稱道的投保理賠效率和信息公开透明等優勢已不再突出,客服能力不足、增值服務能力弱、對B端客戶依賴度高等缺陷逐漸顯露。

兩者相疊加下,互聯網保險科技公司面臨前所未有的挑战。在此情況下,保險相關業務收入佔比近九成的水滴,前路何在?

一、“縮衣節食”不再是良方

水滴的盈利,離不开“降本增效”四字。

從2021年第三季度开始,水滴开始全力控制成本,最終實現了去年全年的盈利。而其中的關鍵,就在於被大手筆砍掉的營銷費用。2022年,水滴運營成本和費用同比下降54.2%,其中,銷售和營銷費用從2021年的31.05億元下降至6.24億元。

成本得以控制,盈利是必然事件。問題是,無論怎么“砍”,成本都是有下限的,當支出降無可降之時,盈利增長的勢頭就會隨之結束。

跨入2023年後,水滴就开始面對這一難題。2023年第一季度,水滴運營成本和費用同比增長12.0%,其中銷售和營銷費用增長了25.8%。主要原因在於第三方流量渠道的營銷費用增加了人民幣2940萬元。

而這,也恰恰透露出水滴商業模式上的缺陷——流量來源不穩定。

過去,水滴保的流量主要依賴於水滴互助和水滴籌的用戶轉化,通過在籌款或互助過程中推薦相關的保險產品。但是,隨着水滴互助停止運營,水滴籌的公益流量讓位商業變現,水滴保的流量獲取失去了自主性,越來越依賴第三方流量渠道。

衆所周知,隨着互聯網人口紅利消失,流量獲取成本越來越貴。被腰斬的盈利,警示着水滴必須求變。

同時,下滑的營收也透露出水滴眼下的兩道難關:不斷增加的競爭壓力和不夠穩固的盈利模式。

一方面,作爲一個第三方保險平台,水滴保還面臨着來自其他互聯網巨頭和傳統保險公司的不同程度的競合。例如,衆安保險、騰訊的微保、阿裏的螞蟻保險等。這些競爭對手有着強大的技術能力、品牌影響力和用戶基礎,盡管部分公司還是水滴保的客戶,但是他們都難免成爲水滴保向上成長路上的挑战。

另一方面,水滴公司目前主要靠水滴保的收入來支撐其業績,但是其盈利模式前景並不清晰。水滴收入主要來自代理傭金、技術服務費和其他服務費。但是,隨着保險行業增速放緩,這些收入未來的增長空間逐漸受限。

事實上,困境已經顯現。2023年第一季度,水滴保險相關收入爲人民幣5.363億元,較2022年第一季度的人民幣6.282億元同比下降14.6% 。

“節流”不再是業績增長的良方,加上主營業務面臨挑战,水滴尋找新的增長方向迫在眉睫。問題是,“开源”也不是一件容易事。

二、雄關漫道真如鐵

不管是深挖保險領域增量,還是开拓新的增長曲线,都不是水滴想做就能做成的。

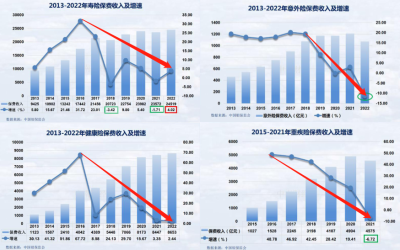

首先,拉長周期來看,可以更清晰地看出,保險行業已經面臨明顯的增長“陷阱”,單靠收並購擴充規模,恐非良藥。

自2017年我國保費收入超過日本躋身世界第二以來,我國保費收入整體規模已經連續五年佔據全球第二保費市場份額,僅次於美國。然而,人口增速放緩,加上與歐美不同的文化、消費習慣等因素下,我國保費收入規模想要繼續攀升屬實困難。

一方面,經濟增長、保費收入不斷提高,但人口增速放緩,我國保費收入整體規模提升要看人均保費收入。而以2017年爲拐點,中國人均保費收入增速已經明顯放緩。

來源:中南財經政法大學《保險行業:2023中國保險發展報告》

另一方面,不同於美國人身險與財產險並重,中國保險業以人身險爲主,居民在財產方面更愿意持有固定資產或者儲蓄。根據中南財經政法大學《保險行業:2023中國保險發展報告》(下稱:《報告》),2022年,美國財產險保費佔整體比重爲43.38%,而中國僅爲27%。

在此基礎上,佔據國內保險業保費收入絕對大頭的人身險,其增速卻已降至低水平。

來源:中南財經政法大學《保險行業:2023中國保險發展報告》

水滴旗下的水滴保,恰恰以人壽和健康保險爲主銷售保險產品。因此,其業績下滑並不難理解——人身險各大品種全部呈現下滑趨勢。而在大環境不佳的情況下,收購一家保險領域的第三方平台,未必能增厚多少水滴的業績。

來源:中南財經政法大學《保險行業:2023中國保險發展報告》

其次,水滴保自身也未能平衡好規模與價值,既缺少實質性的業務突破,又沒有構築好競爭壁壘。

水滴在財報中突出保險產品數量,但是擴大的產品範圍並不代表競爭力的提升。

我們了解到,水滴保的保險產品種數持續增長,從2022年第一季度的408種增長至2023年第一季度的876種,看似業務規模在持續擴大,然而第三方保險平台合作產品、保險公司數量基本上沒有太多意義,去保司籤下協議,做個數據對接,這個數字就有了。

關鍵在於,能不能賣、賣多少。真正有意義的數據是營收、新保費(非續期)等,偏偏水滴的營收數據在下滑,這證明了其業務發展質量並不高。

除此之外,面對來自傳統保險公司和互聯網巨頭的激烈競爭,包括水滴保、輕松保在內的互聯網保險科技公司都缺少足夠的護城河。

傳統保險公司或許純线上化體驗不如互聯網保險公司,但是具有线下渠道優勢,代理人可以面對面服務客戶,挖掘客戶深度需求;而互聯網巨頭則在技術實力、流量渠道以及資金實力方面都具有優勢,可以更廣泛地觸達目標客戶群體,持續做寬市場。

面對這些競爭對手,通過收購深藍保做渠道和規模的擴張,似乎不足以拓寬水滴的護城河。

未來,隨着傳統保險公司積極引入互聯網產品思維,減少投保、核保、理賠等流程的處理環節及耗時,進一步提升客戶體驗,以及互聯網大廠旗下的保險平台依托自家數據管理和利用能力,开展更全面、多樣的運營模式,獨立的第三方保險平台將面臨更大的挑战。

最後,拋开保險業務來看,水滴的“第二增長曲线”還需要足夠的時間來培育,眼下尚不足以支撐業績。

“翼帆醫藥”“水滴健康”,這些產品寄托着水滴打通“醫藥險”生態鏈的目標,但是從財報來看,目前這些產品收入僅僅算是“其他”。2023年第一季度,水滴臨牀試驗解決方案收入爲人民幣2280萬元,佔比僅3.76%。

顯然,水滴的多元化道路才剛剛起步,關於“醫藥險”閉環的故事還無法讓投資者“买單”。自上市以來,水滴股價跌去八成,進入2023年後,其股價繼續下探。

來源:雪球

目前來看,水滴股價的“底”在哪尚未可知,至少不是一則战投消息能夠挽救。水滴的當務之急是梳理清行業發展方向,找准前行道路。

三、“AI”大餅能否實現?

如何給保險主業換個動力更足的“引擎”?

在最新的財報中,水滴表示,公司正在進一步迭代升級人工智能對話機器人等技術,結合業務場景進行訓練,顯著提升機器人的咨詢效率。同時,水滴嘗試優化算法能力來提升流量的精細化運營。

顯然,水滴准備把業務突破瓶頸的希望放在數字化、智能化技術方面,這也符合保險行業的發展趨勢。

從發展脈絡來看,眼下正是保險行業全面轉型升級的關鍵時期。根據《報告》的觀點,保險行業按科技發展趨勢可分爲三個階段:

第一階段是傳統互聯網時代。隨着互聯網的不斷升級,线上渠道逐漸成爲保險營銷的重點。

第二階段是數字化+保險。這正是當下保險行業所處的階段,各險企積極利用數字技術保險科技改變行業傳統發展模式,衝擊原生的互聯網保險公司市場。

第三階段是智能化+保險。展望未來,人工智能、區塊鏈等新興技術與保險的結合日益緊密,保險科技將迎來全新生態。

如今是第二階段到第三階段的關鍵時期,頭部保險公司紛紛开始強調“科技”屬性,加快探索IoT、AI等前沿科技,包括ChatGPT技術,對行業效率發起變革。

水滴也是積極探索前沿技術的公司之一。年初,水滴公司AI負責人黃明星就曾透露,水滴公司已經在內部測試類ChatGPT應用,主要運用在保險營銷和服務領域。

然而,這一輪技術變革的“入場券”並不好拿,前沿技術往往有較高的門檻,ChatGPT技術的頭部玩家還是以國內外科技巨頭爲主。

正在同時向在线問診、重疾綠通、海外就醫、意外救援、重疾護理、癌症篩查、基因檢測等多個領域進軍的水滴,能投入多大成本和精力鑽研AI技術,其人工智能對話機器人又能爲保險相關業務服務能力帶來多大提升,都尚未可知。

追求更高質量的創新和增長,非有“而今邁步從頭越”的決心和“千磨萬擊還堅勁”的毅力不可爲之。展望未來,在業務發展上,水滴需要更加專注和聚焦,才能書寫出更動人的故事。

文章來源:美股研究社

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:开源節流皆不易,水滴再“畫AI大餅”能否充飢?

地址:https://www.breakthing.com/post/75414.html