重卡需求回暖,重卡動力總成龍頭濰柴動力(02338)迎來需求爆發,盈利大幅改善,上半年非經常性股東淨利潤翻倍。

了解到,根據中汽協的數據,1-5月份重卡行業累計銷售40.2萬輛,同比增長24%。而受益於行業需求提振,濰柴動力近日發布正面盈利公告,預期上半年股東淨利潤35.87-40.65億元,同比增長50%-70%,而扣非經常性損益股東淨利潤33.04-38.68億元,同比增長達105%-140%。

濰柴動力以發動機爲主體,重卡全產業鏈覆蓋並向外开拓多業務領域,近幾年通過收購及自研模式發展新能源業務,包括氫能源及電池,賺足了市場眼球,不過業績不穩定,主要體現在收入和利潤增長並不一致,盈利能力下降,2022年利潤出現腰斬。基於基本面的變化,該公司市值曾一度縮水七成。

市場總是先知先覺,去年10月份該公司开始觸底反彈,至目前漲幅超過70%,但仍處在高點腰部,此次業績預告後,股價反應平淡,主要爲利好兌現後估值已觸達投資者心理價位,同時進入下一輪的預期。拐點已現,但行業回暖後,該公司業績能否持續增長,可持續性仍待考究。

盈利能力企穩

了解到,濰柴動力最早從事發動機業務,2011年开始橫縱擴張產業鏈,战略性收購林德液壓公司及重組凱傲並收購德馬泰克公司,2017年後進軍新能源與智能領域,目前形成了動力系統、商用車、農業裝備、智能物流以及新能源新業務四大業務體系,其中動力系統和智能物流兩大業務貢獻八成業績。

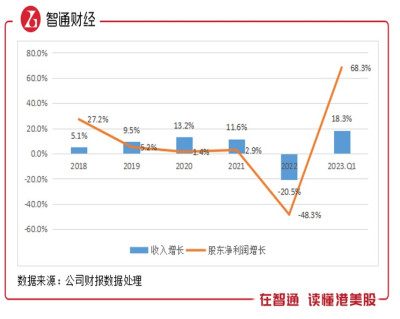

從過去五年看,該公司收入增長穩定,但2022年驟降20.5%,而淨利潤基本爲單位數增長,增速遠低於收入,2022年同比腰斬,盈利水平持續下滑,2022年相比於2018年淨利率下滑2.26個百分點至2.8%,ROE下滑達9.2個百分點至4.71%。2023年Q1,業績有所改善,淨利率及ROE(年化)分別提升至3.47%及6.94%。

從業務上看,自收購德馬泰克公司並表後,濰柴動力實現動力系統(發動機、整車及關鍵零部件)和智能物流的雙驅動战略,2014年以來收入份額穩定且保持穩定增長,2022年動力系統業務收縮,佔總營收比重下滑至35.23%,而智能物流收入穩定,佔總營收提升至45.05%,合計佔比達80.28%。此外農業裝備2022年業績穩定,佔總營收9.9%,其他零部件及新能源等其他業務收入均下滑,佔比總營收9.8%。

2023年前五月,濰柴發動機配套整車上牌量合計8.15 萬台,同比增長達45%,市場份額30.2%,穩固龍頭地位,而旗下陝汽重卡公告顯示,民品業務上半年取得訂單3.4萬輛,同比增長超143%,銷量突破3.3萬輛,同比增長超35%,市場份額達11.9%。上半年動力系統業務全面復蘇,其他業務預計也實現正增長,驅動整體業績增長,根據Q2現有數據看,預期增速將高於Q1水平。

值得注意的是,濰柴動力盈利水平不斷走低,2018-2022年毛利率從22.33%下降至17.78%,今年Q1爲18.7%,淨利率常年低於5%。出現這種現象,主要爲發動機業務利潤率的持續性下滑,2022年爲8.5%,但利潤貢獻高,分部貢獻76.9%,整車業務於2022年出現虧損,拖累盈利,而智能物流相對韌性,但利潤率極低,分部利潤率僅爲0.5%,分部貢獻11.66%,遠低於收入貢獻水平。

不過作爲重資產行業,該公司盈利能力保持在行業中等水平,且在過去幾年裏,行業利潤率均處於下滑態勢,從回報率看其實並不低,疫情前基本都在10%以上,高於其他重資產行業,而今行業復蘇,回報水平或將回歸。利潤取決於收入規模,而收入則取決於各項業務的發展前景,濰柴動力有預期嗎?

業務迎來全面改善

濰柴動力各項業務主要通過母公司以及旗下的子公司運營,比如母公司運營發動機業務,旗下主要子公司包括漢德車橋、株洲齒輪、林德液壓、陝重汽、法士特、德馬泰克、弗爾賽能源以及錫裏斯等。其中核心業績貢獻主要爲母公司的發動機業務,陝重汽的重卡等整車業務以及德馬泰克的智能物流業務。

該公司發動機種類豐富,包括客車、卡車、工程機械、發電、農業裝備用發動機在內的多種發動機類型,排量從2.3L到87.5L不等,功率覆蓋2kW到8700kW,其中重卡發動機佔比達35.57%, 2022年市場份額達到32%。發動機和整車業務具有協同性,陝重汽涵蓋載貨車、牽引車、自卸車及攪拌車等20個車系,主要車系爲重卡,品牌包括德龍、奧龍以及新能源車型,陝重汽上半年訂單翻倍,反映發動機業務的強勁需求。

2023年Q2 重卡行業累計實現批發銷量約23 萬輛(6 月重卡銷量預估爲7.2 萬輛),同比增長57%,上半年呈高雙位數的增長,此外出口增長同樣強勁,在Q1重卡出口量增長達164%,重卡行業集中度高,陝重汽市佔率約10%,位居第四,一汽、東風及重汽對發動機具有較大的需求。該公司發動機產品主要還是外供,同時也在开拓海外市場,受益於行業,發動機銷量大增,出口量表現也不錯,Q1出口增長達59%。

發動機價值量約佔重卡整車價值量的20-30%,利潤率較整車業務高,且貢獻核心利潤,隨着行業需求持續釋放,發動機及整車業務收入將大幅扭轉下滑趨勢,同時該公司業務分部利潤率將得到明顯改善,驅動盈利能力提升。

凱傲集團於2012年被濰柴動力收購,2016年凱傲集團收購從事智能物流業務的德馬泰克100%股份,而2018年濰柴動力增持凱傲集團至控股水平,並表後2016年以來收入穩定增長,2022年逆勢增長8.2%。雖然在收入上不會拖後腿,但業務利潤率低,貢獻也低,不過凱傲集團近幾年費用率持續優化,利潤率有很大提升空間。

不可忽視的是,濰柴動力的新業務發展潛力,尤其是新能源業務,該公司新能源業務包括純電動、混動及氫燃料三大技術路线。純電動應用場景成熟,已推出純電動牽引車及自卸車,不過該公司下血本在氫燃料電池上,計劃投入超百億元,旗下三大運營載體,分別爲弗爾塞能源、巴拉德動力系統以及錫裏斯專攻氫燃料電池技術。

氫燃料電池技術還未成熟,行業商業化程度較低,市場規模較小,目前市佔率最高的爲億華通,根據交強險數據,2022年公司燃料電池裝機量104MW,行業市佔率約22%。相比於純電動,加氫和加油一樣方便,且國內氫能源豐富,一旦商業化全面推廣,參照純電動發展軌跡,市場將非常龐大,濰柴動力目前大部分產品處於研發階段,成果化後有望單獨分錄並成爲核心業績驅動力。

估值拐點或已現

濰柴動力家具有較高的業績預期,主要體現在:公司是國內重卡發動機龍頭企業,行業地位穩固,產品覆蓋全面,重卡需求復蘇最先受益;陝重卡市佔率穩居第四,上半年銷量大增,全年高增長無憂;智能物流業績保持增長,市場分布全球,在收入上保持核心驅動;工程機械產品需求彈性小,業績還算穩定;新業務中純電動產品需求穩步提升,另外氫燃料電池布局長遠價值,靜待業績釋放。

雖然該公司歷史盈利能力走低,但可以預期2023年將大幅改善,主要爲核心利潤貢獻的發動機業務恢復增長,業務利潤率預計將提升,同時重卡收入大幅增長,有望實現大幅扭虧。在資本市場,濰柴動力估值已經反映歷史盈利水平,今年以來各大投行及投資者开始對該公司看好,去年底迎來反彈,走出了上升通道。

不過短期壓力並不小,主要爲部分股東退出,比如今年1月及5月,Schroders PLC及Platinum Investment Management Limited兩位股東分別減持了部分股份,預計未來仍可能會減持,短期對估值有一定的壓制,但長期而言,濰柴動力將迎來估值拐點。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:濰柴動力(02338)估值拐點已現?

地址:https://www.breakthing.com/post/75479.html