3月25日,據江西省紀委省監委網站消息,江西銀行董事長陳曉明涉嫌嚴重違紀違法,目前正接受江西省紀委省監委紀律審查和監察調查。同日,江西銀行也以公告形式將該消息進行披露。

此前2月22日,陳曉明因個人原因而辭去其在江西銀行的董事長等相關職務,同時,市場流出陳曉明已經被留置調查的消息,如今,該消息得到了證實。

受到該消息影響,江西銀行股價在25日當天午後迅速跳水,跌幅近12%,隨後,公司的股價有所回調,最終以跌幅1.19%收盤,股價1.66元/股。

拉長時間來看,2018年上市的江西銀行,股價曾在當年一度漲到7.064元/股,但此後,江西銀行在二級市場遇冷,股價長時間下跌,最低爲1.44元/股,較高點大跌近8成。截至4月1日收盤,江西銀行收盤價爲1.72元/股,總市值爲104億元。

在3月25日晚,江西銀行業發布了2021年業績公告,交出了去年的經營成果,但在年報中,短平快解讀發現了該年報存在“瑕疵”的地方,例如在年報17頁至74頁的末尾,頻頻出現“2019年年度報告”、“Annual Report 2018”等字眼。

雖然對年報內容不會有實質性影響,但江西銀行作爲上市公司,而年報又是一年當中最重要的報告,連續出現上述字眼,不夠嚴謹,希望負責信息披露的董祕及其相關人員日後更加細心,避免出現類似問題,畢竟發出來的每一份公告,對外都代表着公司形象。

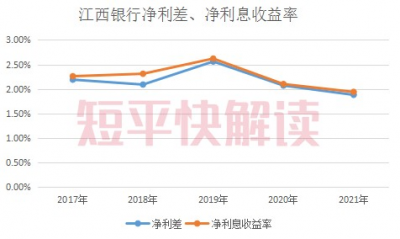

淨利差、淨利息收益率持續下滑

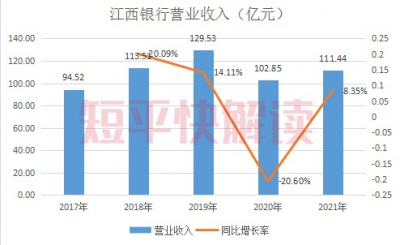

據短平快解讀了解,自2018年上市以來,江西銀行已在資本市場走過了將近四年的時間了,而2021年報是其上市後的第四份年度成績單,具體經營情況,慢慢揭曉。

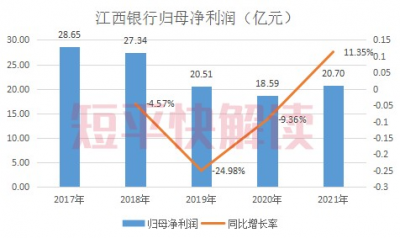

2021年,江西銀行的營業收入爲111.44億元,同比增長8.35%,歸母淨利潤爲20.7億元,同比增長11.36%。

拉長時間线來看,江西銀行的營業收入分別低於2018年、2019年的收入,而歸母淨利潤也僅僅比2019年、2020年略高,但遠遠低於2017年、2018年的數據。

不難理解,爲何江西銀行股價長時間低迷。

那么,江西銀行未來能否延續2021年營業收入同比增長的成績呢?

江西銀行的收入來源主要是利息淨收入、手續費及傭金淨收入,分別爲87.62億元、6.99億元,同比增長率分別爲-3.22%、20.85%,佔營業收入比例分別爲79.62%、6.28%。

利息淨收入,即向外貸款的利息收入再減去吸收存款的利息支出,這也是絕大部分的銀行收入的主要來源,也是銀行賴以生存的基礎。

近五年來,江西銀行的淨利息收入在2019年達到峰值,爲107.45億元,此後兩年,淨利息收入連續兩年下降,分別爲90.54億元、87.62億元,累計下滑18.96%。

對於2021年淨利息收入的減少,江西銀行表示業務規模調整導致利息淨收入增加人民幣5.29億元,收益率或成本率變動導 致利息淨收入減少人民幣8.21億元。

從數據來看,江西銀行2021年的淨利差、淨利息收益率分別爲1.88%、1.94%,均爲近五年新低,都在2019年達到最高值,此後連續兩年下滑,累計下滑幅度都爲0.68個百分點。

江西銀行在年報中表示,淨利差及淨利息收益率下降的主要是受資產市場收益率下行影響以及本 集團積極響應國家政策,多措並舉讓利實體經濟,從而導致生息資產的平均收益率較上年同期下降。

在淨利息收入同比出現小幅下滑的情況下,爲何江西銀行2021年的營業收入能夠保持增長呢?

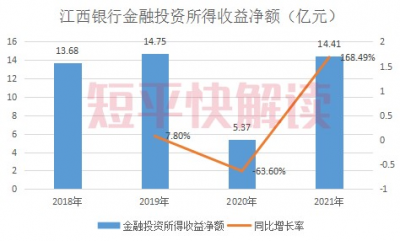

從營業收入構成來看,除了前文中提到的淨利息收入、手續費及傭金淨收入之外,江西銀行的收入還包括交易淨收益、金融投資所得交易淨額、其他營業收入,在2021年的收入分別爲2.01億元、14.41億元、0.41億元,同比分別增加1.05億元、9.04億元、0.21億元,增長率爲108.89%、168.49%、105.25%。

但這些收入變動較大,其中金融投資所得收益不具備可持續性,在2020年收入爲5.37億元,同比減少逾9億元,主要是以公允價值計量且其變動計入當期損益的金融投資從2019年的收益9.25億元到2020年的虧損1.4億元所致。

2021年,以公允價值計量且其變動計入當期損益的金融投資收益實現扭虧爲盈,爲8.36億元,讓江西銀行金融投資所得收益淨額大幅增加。

房地產、建築業不良貸款近5億

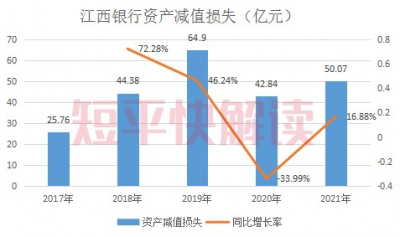

前文提到,江西銀行的歸母淨利潤總體呈現下滑態勢,從2017年的28.65億元下降至2021年的20.7億元,導致公司利潤大幅減少與數額較大的資產減值損失息息相關。

2017年至2021年,江西銀行的資產減值損失分別爲25.76億元、44.33億元、64.9億元、42.84億元、50.07億元,從2018年开始,資產減值損失均超過同期的營業支出。

2021年,江西銀行的資產減值損失爲50.07億元,比上年增加7.22億元,增長16.86%,主要集中在發放貸款和墊資、金融投資,金額分別爲27.04億元、20.73億元,同比分別增長208.74%、-38.36%。

分業務來看,江西銀行的資產減值損失集中在公司銀行業務、金融市場業務,損失分別爲27.6億元、20.86億元,其中公司銀行業務較2020年增加24.95億元,增長率爲941.51%,金融市場業務減少13.25億元,降幅38.84%。可見,江西銀行公司銀行業務資產減值損失大幅上升。

據短平快解讀了解,2021年,江西銀行公司銀行業務收入爲52.95億元,同比僅微增3.91%,發放的公司貸款和墊款總額爲1648.08億元,同比增長35.05%,爲何該業務的資產減值損失突然大增,江西銀行在年報中並沒有對此進行說明。

資產質量方面,江西銀行2021年的不良貸款率爲1.47%,實現連續兩年下降,但公司的不良貸款總額持續升高,爲40.74億元,較上年末增加了2.04億元,增長率爲5.28%。

按五級分類貸款來看,江西銀行次級類、可疑類、損失類分別爲18.64億元、15.26億元、6.84億元,其中次級類、可疑類較上年末有所減少,但可疑類同比增加了10.89億元,增長率爲249.30%。

一般而言,次級類、可疑類、損失類三個貸款級別的貸款損失的概率區間分別爲30~50%、50%~75%、75%~100%,其中可疑類是指借款人已無法足額償還貸款利息。貸款級別越靠後,收回貸款的概率性越低,損失越大。

按產品類型劃分來看,江西銀行的不良貸款主要集中在公司貸款和墊款業務,爲33.27億元,較上年末增加5.41億元,增長19.43%,不良貸款率爲2.02%,同比減少0.26個百分點。

按行業來看,江西銀行的貸款主要集中在批發和零售業、租賃和商務服務業、房地產業、建築業、制造業,不良貸款金額分別爲12.88億元、5.07億元、3.47億元、3.9億元、3.55億元,不良貸款率分別爲4.36%、0.97%、4.50%、2.81%、2.07%。

值得指出的是,江西銀行的房地產業、建築業不良貸款較2020年末增加了1.92億元、3.04億元,增長率分別爲123.87%、355.57%,不良貸款率分別上升了2.6個百分點、2.06個百分點。年報中,江西銀行表示受房地產調控政策影響,公司的部分租賃和商務服務業、房地產業客戶出現經營困難。

雖然房地產業、建築業分屬於不同的行業,但房地產行業的房產建設是由建築業來完成的,由此,房企的資金困境會直接影響到建築企業,更何況,部分房企本身就有自身的建築公司,雙雙爆雷也就理所當然了。

截至2021年末,江西銀行對建築業、房地產業的貸款金額分別爲139.02億元、77.25億元,佔比分別爲5.01%、2.78%;另外,在其非同業單一客戶的風險暴露中,建築業、房地產業客戶的風險暴露余額分別爲30億元、25.6億元,佔一級資本淨額的比例分別爲6.86%、5.85%。

後續,江西銀行對兩大行業的貸款最終會如何呢?有待後續觀察。

(若文中數據有誤,請及時聯系修改)

- 江西銀行(01916)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:董事長被調查!江西銀行不良貸款超40億,“房建”不良貸款率高

地址:https://www.breakthing.com/post/7573.html