成立8年的數字零售 SaaS 平台多點數智有限公司(Dmall Inc.,下稱"多點Dmall")再次遞表港交所,申請在港股主板上市。

同時,多點Dmall是物美創始人張文中的“二次創業”項目。在張文中的設想裏,多點Dmall應該是一個數字化服務平台,應該是脫胎於物美,但不拘泥於物美。

經過半年時間,在原招股書中存在的問題依舊未得到改善。自2015年成立以來,至今多點Dmall都尚未盈利,這是多點Dmall繞不开的發展難題之一。

那二進宮的多點Dmall,此番勝算幾何?

01、繞不开的盈利問題

按照弗若斯特沙利文的資料,多點Dmall作爲一家爲本地零售業提供SAAS解決方案的公司,根據商品交易總額計算,稱得上“中國內地最大的零售雲解決方案服務商”。

招股書顯示,根據弗若斯特沙利文的數據,截至2022年12月31日,按商品交易總額計,多點Dmall是中國及亞洲最大的零售雲解決方案數字零售服務商,市場份額分別爲13.9%及9.5%;按收入計,多點Dmall是中國及亞洲的第二大及第三大零售雲解決方案服務商,市場份額分別爲8.2%及5.5%。

盡管如此,不得不提的是,多點Dmall成立至今,靠的都是融資來進行運營。

根據天眼查顯示,2015-2021年,多點Dmall完成了從天使輪到C+輪融資,融資總額超7億美元。截至2021年C+輪融資完成後,多點Dmall的估值已經水漲船高至30.52億美元。截至2023年3月31日,多點Dmall持有的現金及現金等價物爲4.77億元,需要新的資本投入到運營中。

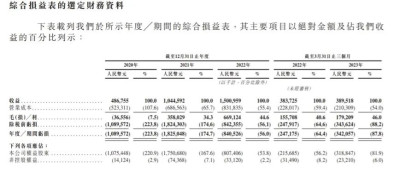

不止於此,根據招股書公布的數據來看,在過去三年多時間裏,多點Dmall累計虧損超40億元(人民幣,下同)。具體來看,2020年至2023年前三個月內,公司淨虧損分別爲10.9億、18.25億、8.41億和3.42億元。

圖片來源:多點Dmall招股書

公司稱,虧損擴大主要是由於隨着業務增長及發展而產生的开支,包括對研發的重大投資以支持專有操作系統的持續發展、與加速增長相一致的內部職能部門員工人數增加、用於擴大客戶群和刺激電子商務平台消費者流量的營銷資源,以及綜合電子商務服務的物流成本。

據招股書顯示,多點Dmall的开支包括研發开支、銷售及營銷开支以及一般及行政开支三大部分。從 2020年至2022 年,多點的研發开支分別爲 4.44 億元、6.14 億元、6.07 億元,佔當期總收入的比重分別爲 85.9%、91.2%、58.8%;銷售及營銷开支佔當期總收入的比重分別爲 68.6%、58.1%、20.5%。

可見,多點Dmall的成本費用是居高難下。成立至今靠的都是外部融資,且自身沒有造血功能,如此狀況下,上市成爲“最佳選擇”。可問題是,倘若此番上市再遇阻,咋整?誰繼續爲多點Dmall的高成本運營买單?最關鍵的是,何時才能真正實現盈利?

02、繞不开的依賴物美

除了不盈利這一發展難題之外,讓更多人關注的是,爲何多點Dmall成立8年,至今仍未獨立?依舊無法擺脫物美,或許未來都難以擺脫物美。

畢竟物美是通過強制性綁定的方式,讓物美消費者不得不使用多點Dmall。中孚君記得在多點Dmall剛推出的時候,去物美購物時,物美員工都有個硬性指標——讓消費者下載多點APP。

盡管在多點Dmall創始人張文中的設想裏,多點應該是一個數字化服務平台,應該是脫胎於物美,但不拘泥於物美的。多點Dmall總裁張峰也曾對外稱,多點Dmall自誕生之日起便是一個中立且开放的數字零售服務商,並不是專爲服務物美而生。

話說如此,細究發現,麥德龍中國實體爲物美科技的附屬公司,物美科技亦在重慶百貨和新華百貨持有股權。

截至2020年至2023年3月31日,多點Dmall的五大客戶(包括中國的物美集團、麥德龍中國實體、重慶百貨集團、銀川新華集團及在亞洲市場運營的DFI Retail Group)產生的收益分別佔同期總收益的69.8%、70.2%、76.6%及83.1%。同期,最大客戶產生的收益分別佔同期總收益的54.5%、45.3%、44.1%及50.9%。

同時,招股書數據顯示,2020年至2022年,多點Dmall服務的客戶企業數量從73家增至435家。但在2023年一季度,該數量下降爲380家。同時,2020年至2023年多點Dmall的淨收益留存率分別爲165%、208%、140%和125%。

非物美系企業的留存率如此低,未來多點Dmall想要真正實現“脫胎於物美,但不拘泥於物美”難度不是一般的大。這也是多點Dmall未來不得不面對的發展難題。

多點Dmall在招股書中也表示,若這些關聯實體關系發生任何重大變化,則必然會對其業務、財務狀況和經營業績產生重大不利影響。

03、如何繞开巨頭“入侵”?

值得注意的是,零售雲服務行業目前已有不少互聯網巨頭們加入。

其中,2020年8月,京東的達達發布“海博”系統,可提供商品管理、會員運營、營銷活動、履約優化、全渠道數據看板等服務。據二季度財報顯示,截至2022年6月底,海博系統已覆蓋約200個商家的約7700家門店。

再有2021年5月,阿裏巴巴發布服務實體零售行業的數智化SaaS“翱象”,可以爲商戶提供线上线下一體化經營、消費者需求洞察、商品經營效率提升等,上线之初的數據顯示,已籤約近60個零售商家和生態合作夥伴,覆蓋門店數量接近7500家。

而“海博”及“翱象”的服務內容與多點Dmall大同小異,且他們都有着堅實的雲平台技術支持,優勢明顯。那多點Dmall又將拿什么與“海博”及“翱象”抗衡呢?

天使投資人、知名互聯網專家郭濤表示:“多點Dmall在跟阿裏、京東、美團等巨頭競爭中,沒有顯著優勢,未來或將面臨殘酷挑战。”

END

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:多點Dmall三年累計虧損超40億 何時“脫胎於物美,但不拘泥於物美”

地址:https://www.breakthing.com/post/75849.html