我在4月初,$心泰醫療(HK|02291)$發布2022年業績預虧公告前後撰寫了“射頻房間隔穿刺針”國內首家報產,心泰醫療商業化進程即將加速文章,說明心泰醫療虧損系疫情和去年美元升值,匯兌損失短期影響,不會長期持續。後續心泰醫療商業化預期明確,豐富的產品管线依然能支持公司中期高速增長。

一、“豐收”的H1只是开始,心泰醫療下半年營收、淨利潤將繼續高速增長。

7月7日晚,心泰醫療發布2023年中期盈利預告,預計上半年股東應佔純利約人民幣7300萬元,較去年同期增加約200%。非國際財務報告准則利潤更是高達約人民幣8500萬元。上半年淨利潤增加主要系新一代鎳鈦合金封堵器產品銷量較去年同期大幅增加,以及MemoSorb全降解封堵器系統商業化後產品銷售收入增加。

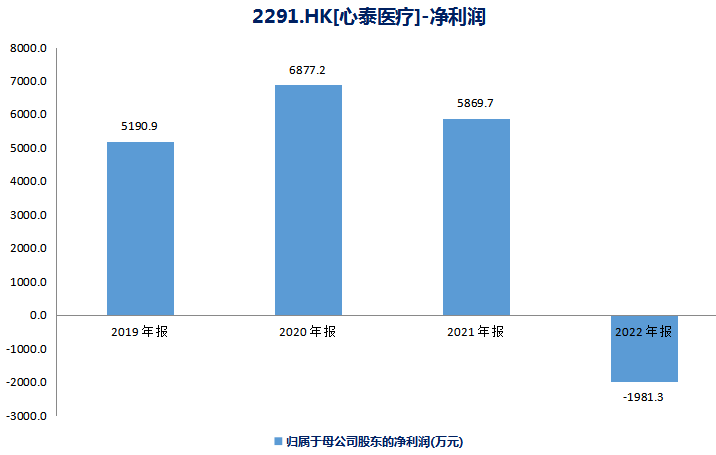

如今心泰醫療上半年盈利就已經超出歷史最高水平(2020年,心泰醫療全年盈利6877.2萬元),淨利潤增速高達200%,可謂大超預期。要知道今年1月份,國內首次新冠大流行,醫療器械/耗材公司商業化受到較大影響,心泰醫療能有如此增長是相當難能可貴的。目前新冠第二波大流行的峰值已過,後續邊際影響將越來越弱,預計下半年心泰醫療將進入常態化自然增長。

(心泰醫療各年財報)

今年6月19日,心泰醫療子公司上海形狀記憶合金材料自主研發,廣泛適應ASD、PFO、VSD封堵器不同介入路徑,醫生學習時間較短的“G-cruiser 可降解封堵器介入輸送系統”獲得國家藥品監督管理局三類醫療器械注冊證。6月20日,心泰醫療具有順滑輸送器械、充分止血、穿刺穩定、輸送安全等多個優點的“一次性使用導引鞘”獲得國家二類醫療器械注冊證。該款導引鞘的規格齊全,長度涵蓋33cm、45cm和65cm,直徑爲12-24F,可滿足多種手術所需。心泰醫療產品矩陣又進一步豐富了。

經十年研發創新,心泰醫療先心封堵器產品進入產業收獲期,臨牀全线產品處於升級換代周期,三代氧化膜封堵器和可降解封堵器進入全面市場化的階段。卒中預防產品(左心耳封堵器、PFO),處於市場初期階段,臨牀需求巨大,迎來長期高速發展時期,公司是此領域產品的領導者,將享受行業高速增長的紅利。

2022年下半年,隨着高價值封堵器加速替代滲透(三代氧化膜封堵器代替傳統一代封堵器,可降解封堵器部分代替金屬類封堵器),以及G-cruiser等幾款新產品陸續商業化,心泰醫療下半年營收環比較上半年能達到約30%的增長,淨利潤環比增速能達到約50%的增長。由此推算,全年淨利潤或達2億元水平。

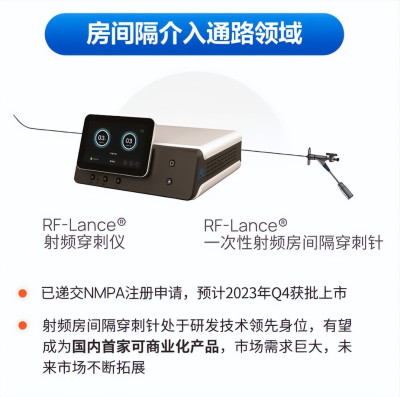

二、隨着“王炸”產品射頻房間隔穿刺針商業化,心泰醫療未來將保持更快增長。

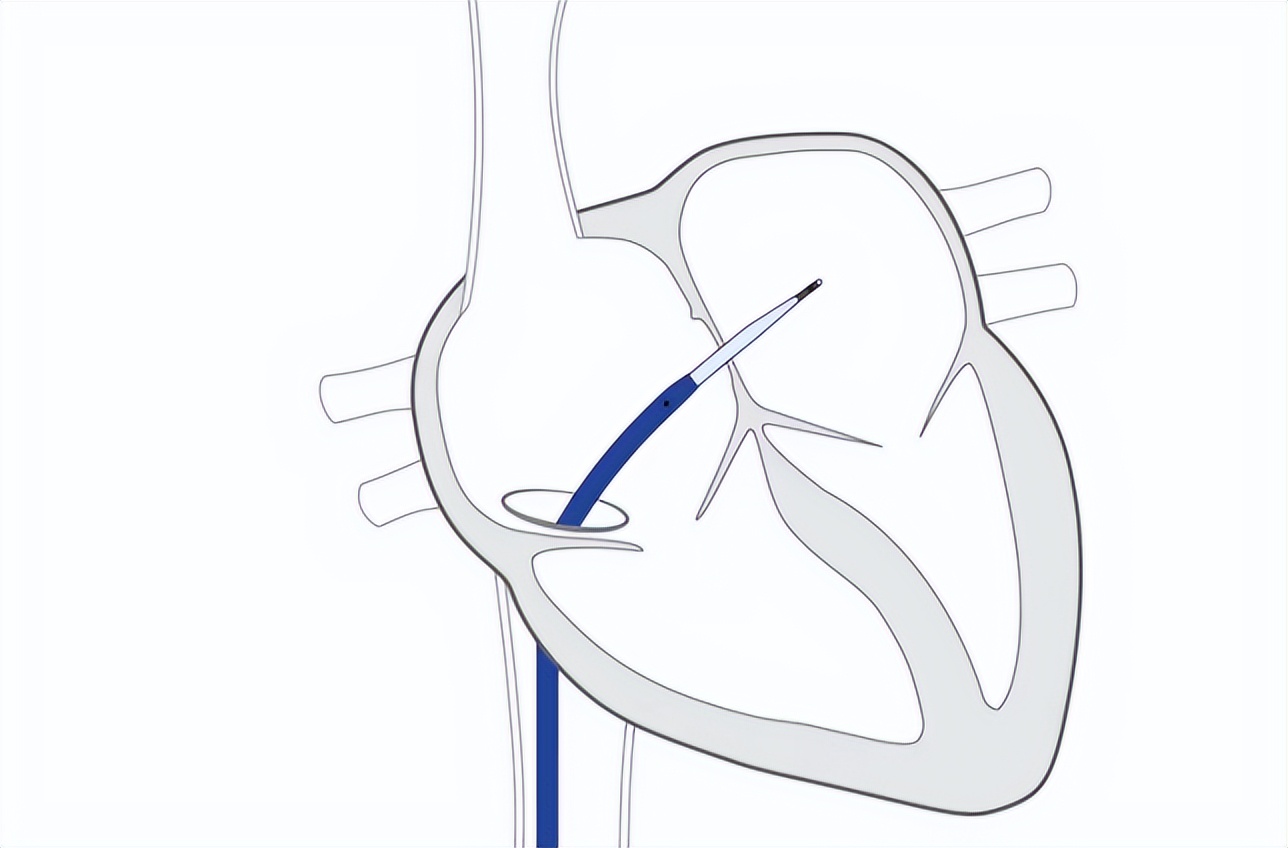

房間隔穿刺術(Transseptal puncture, TSP)是左心房介入治療最常用的技術之一,適應症包括心房顫動的導管消融、經皮左心耳封堵術、各種二尖瓣病變手術、先天性心髒病導管介入治療、潛在的需經股靜脈入路建立右向左的房間隔途徑的治療等手術,都需要借助房間隔穿刺術來建立治療通路。

心泰醫療RF-Lance射頻穿刺儀/一次性射頻房間隔穿刺針已進入國家藥監局注冊審評流程,系我國首家報批射頻房間隔穿刺針/設備的公司,預計將會成爲我國射頻穿刺針/設備首個獲批上市商業化的企業。

考慮到射頻房間隔穿刺術的優越性,預計心泰醫療RF-Lance上市後,終端價格可能會超1萬元。通過估算對於房間隔穿刺的需求,射頻房間隔穿刺術的市場空間近百億。因其安全性、有效性出衆的特點,滲透速度會非常快。RF-Lance有望成爲心泰醫療“王炸”級別的大單品,爲心泰醫療未來增長奠定堅實的基礎。

三、心泰醫療產品升級換代將加速,優異的盈利表現將爲股價注入韌性。

心泰醫療在大股東$樂普醫療(SZ300003)$的資源稟賦和薰陶下,產品研發、商業化明顯加速,股價相較於可比公司表現的更好。

研發端,心泰醫療產品迭代時間快,商業化效率高。合肥心血管醫院是樂普醫療成員公司之一,也是心泰醫療的委聘醫院。在合肥心血管專科醫院的助力下,心泰醫療可以將每個項目推患者入組的時間壓縮在1年(及以下),而同行業公司通常需要2年左右。心泰醫療自主建設的臨牀設計團隊及臨牀執行團隊,減少對臨牀CRO公司的依靠,相對其他企業,大大降低支付CRO公司的臨牀成本,使得公司臨牀成本是相同企業的20%-30%。

可降解 VSD封堵器於2022年Q1獲國家藥監局批准,可降解ASD封堵器 2023年已提交注冊,預計將於2024年Q3獲批。可降解 PFO目前正處於注冊發補審評階段,即將取證,預計將成爲國內首個獲批的生物可降解PFO。

公司的瓣膜產品,2021年才开始在各中心开展臨牀試驗。但僅在兩年後的今年6月份,瓣膜手術耗材一次性引導鞘就已經獲批了。經導管植入主動脈瓣膜(TAVR)系統預計今年提交注冊申請、經心尖二尖瓣膜修復(TMVr-A)系統兩款產品預計明年提交注冊申請。心泰醫療商業化進度快,後續公司產品迭代加速將是大概率事件。

心泰醫療近幾年將是新品密集上市時期,屆時植入類產品、通路類產品、瓣膜類三大產品线都將貢獻營收。

(整理自各港股上市醫療器械/耗材公司財報)

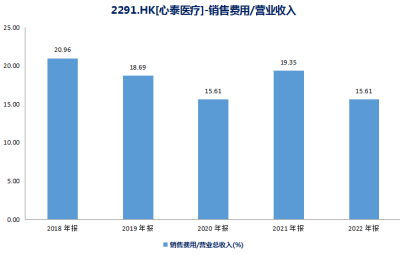

銷售端,心泰醫療具有自主的結構性心髒病市場及營銷隊伍,是封堵器市場的領導者,具有十幾年的結構性產品推廣的成功經驗,以及營銷成本的控制能力。2019-2022年,心泰醫療銷售費率始終處於20%以下,隨着心泰醫療營收的持續增長,2022年公司銷售費用佔營收比僅有15.61%。心泰醫療銷售費用率不僅低於可比公司,較港股其他醫療器械公司還要更低。

(心泰醫療各年報整理)

在公司團隊努力和大股東雙重優勢加持下,心泰醫療全线產品處於升級換代的發展周期,未來五年公司營收利潤高速增長可期,是香港市場少有的盈利且高速增長的企業,也是港股上市結構性心髒病賽道中唯一不帶後綴“B”的公司(即率先實現盈利的公司)。

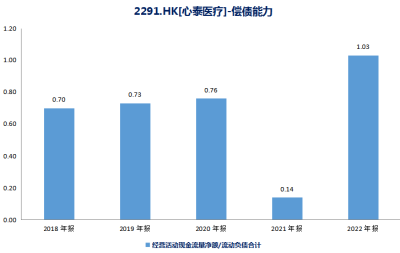

(心泰醫療各年財報整理:心泰醫療經營現金流與流動負債比值)

此外,心泰醫療還是可比公司中唯一經營現金流/流動負債比值爲正的公司。這意味着心泰醫療已不需要過分追求全球融資、再融資就能實現內生增長,中小股東不用擔憂來自外圍的拋壓。

截止7月7日收盤,$啓明醫療-B(HK|02500)$年內從股價高點18.1港元/股下跌至6.02港元/股;沛嘉醫療從13.38港元/股下跌至7.29港元/股;心通醫療從3.84港元/股下跌至2港元/股,三家公司年內自高點回撤幅度爲66.8%、45.6%和48%。相比之下,心泰醫療從35港元/股回撤至28港元/股,回撤幅度僅20%。因商業化、自身造血能力較強,心泰醫療調整幅度遠低於同業可比公司。

(同花順iFind數據)

在港股這樣雙向交易的市場裏,期末未平倉賣空股數佔總股本的比例最能代表投資者對上市公司的看空情緒。截止7月7日收盤,心泰醫療期末未平倉賣空股數佔總股本的比例幾近於0,而另外幾家可比公司該數據在1%-3%之間。可見在產品迭代加速+中期高速成長預期下,心泰醫療股價“韌性”將非常強。

心泰醫療臨牀全线產品處於升級換代周期,未來五年營收利潤迎來高速增長的發展時期(CAGR 50%-60%),7日收盤28港元的股價對應動態市盈率44倍,顯然是低估的。

#【有獎】震蕩市,定投or網格?##中國封堵器產品市場行業龍頭心泰醫療上市#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:結構心賽道龍頭業績依舊堅韌,心泰醫療中期淨利潤同增2倍

地址:https://www.breakthing.com/post/76055.html