這個星球上,有且僅有一家公司,在手機、電視、存儲芯片三大領域都斬獲了世界第一,它就是三星!但眼下,這個韓國巨無霸卻交出了14年以來的最差季報——Q2淨利潤暴降96%!但更令網友迷惑的是,就這個業績,居然遠超行業預期,這背後究竟暗藏了怎樣的商業邏輯?

近14年最差季報?或是谷底反彈訊號!

7日,韓媒報道三星電子披露了經初步核實的二季度經營數據,報告期內,公司實現銷售額60萬億韓元,同比下滑22.3%,實現營業利潤6000億韓元,同比減少95.7%,在媒體眼裏,這是三星自2009年Q1創造的5900億韓元以來的最低季度利潤,三星電子仍是寒氣凜人?

非也!雖然Q2只有區區6000億韓元的利潤,但卻大幅超過了韓國權威統計機構(韓聯社旗下金融信息公司聯合Infomax統計的數據)的預期,他們原本預測二季度三星電子大約僅1813億韓元的營業利潤,但最終的數據,差不多翻了3.3倍,所以從這個維度來觀測,三星這波反而算得上幹得漂亮?

帶着網友的這些困惑,我們先來嘗試揭开數據背後的隱藏邏輯。

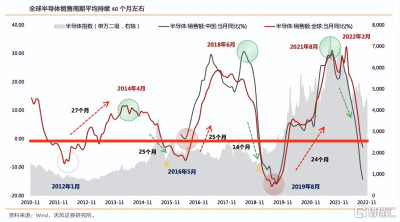

從全球半導體銷售周期圖來看,大約每個“M”周期平均持續時長爲40個月左右,也即該統計周期內會出現波峰與波谷,中國市場和全球市場的表徵亦高度重合,比如2022年2月,全球半導體銷售額出現了波峰(最大值),隨後一路下泄,按歷史最短且波形趨近的2018年爲波峰14個月下行周期來推測,意味着到了2023年2、3月,就該不斷放緩甚至快見到谷底了。

數據:WSTS&與非網&華西證券

數據:Wind & 天風證券,制圖:格隆匯

事實上,這也非筆者依據幾家券商研報等機構的半導體銷售周期圖就得出的片面推測,在中國半導體產業圈,行業接近谷底已基本在“大佬層面”達成共識:

威剛(ADATA)董事長陳立白透露“DRAM現貨價在今年3月時已處谷底,目前價格跌無可跌,上遊原廠陸續減產後,庫存有效降低疊加產能調控下,有望在第三季率先反彈。”

華邦電董事長焦佑均表示“內存產業較平穩,預期產業會在第二季觸底,手機市場和其他消費性電子產品率先回暖,內存產業下半年會比上半年好一些,明年恢復正常。”

台積電董事長劉德音表示“近期已觀察到客戶庫存逐漸降低,整年度來看,跨過第二季度的低點,台積電有望迎接明年下一波很好的成長。”

中國晶圓代工巨頭華潤微總裁李虹公开表示“國內半導體市場下滑有所減緩,行業接近谷底”。

面板巨頭友達董事長彭雙浪表示“電視是第一個應周期規律調整的產品,面板產業秩序已趨好轉,市場供需健康,走勢將一季比一季好。”

……

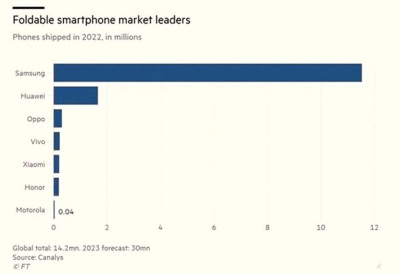

而Q2,三星電子利潤超過市場預期,恰恰表明了半導體市場下滑已剎住了車,電視、存儲、手機等皆是三星電子的王牌業務,尤其是在智能手機領域,三星在常規屏賽道和折疊屏賽道都做到了真正意義上的遙遙領先,如今行業形勢轉好板上釘釘,消費電子復蘇,三星業績恢復只是時間早晚。

2022全球智能機市場規模

2022全球折疊屏市場份額

只不過,李在鎔雖然很淡定,三星電子亦難掩新焦慮,手機電視也好,存儲芯片也罷,終歸仍是存量紅海的激烈搏殺,哪怕行業好不容易從谷期到了峰期,想象空間(增量天花板上限)也就在那,能維持住就已經使出渾身懈數了。

如何尋找新的業務增長極?或成爲擺在三星電子面前的一道難題!

無懼英偉達台積電!三星憋了啥大招?

2023开年伊始,ChatGPT的春風就飄洋過海,吹遍了神州大地,包括阿裏華爲百度科大訊飛等在內的無數科技巨頭無不馬不停蹄布局AIGC,毫不誇張地說,大語言模型成了全球最火的風口,沒有之一!

而無論是OpenAI還是我們自己,要大搞AI算力競賽都離不开顯卡的支撐,這一劃時代的機遇,令英偉達訂單接到手軟,黃仁勳數錢數到手抽筋,市值如坐火箭般狂飆,成爲全球首家達1萬億美元的芯片巨頭。

AI讓英偉達火得一塌糊塗,連帶讓晶圓代工巨無霸台積電都大嘗甜頭,台積電重金打造的、高端移動設備和大型數中心必不可少的2nm芯片,全球範圍內,首個享有試用機會的,除了蘋果就剩英偉達。

眼看英偉達和台積電都找到了業績的第二增長曲线,而有英特爾和AMD等老牌巨頭或巨資擴建半導體工廠或對AI垂涎欲滴(闢如蘇媽已推出性能直逼A100的MI250),IDM一整個包圓的三星能獨自酣睡?這顯然不符合野心勃勃的三星(李在鎔密會孫正義欲收購ARM時就可見一斑)或韓國布局AI強國的核心利益!

於是乎,三星一早就押上了全部身家,开始進行史詩級大反擊

第一招:發力晶圓代工業務,欲搶台積電蛋糕

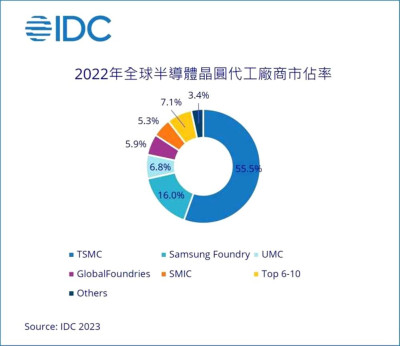

早在2019年上半年,三星就提出了著名的“半導體愿景2030”長期計劃,預計投總額度超過133萬億韓元,目標在未來10年裏成爲全球第一大芯片制造商,時光如梭,如今4年已過,半導體代工市場格局又如何?

IDC數據顯示,2022年全球晶圓代工市場規模增長了27.9%,創歷史新高,而全球前十大半導體代工廠商中,尤以台積電的表現最爲驚豔,其憑一己之力吞下了晶圓代工市場55.5%的份額,並且因爲3納米、4納米和5納米先進制程工藝上的優勢,以有在2納米上的研發進度光現,足以令機構普遍看漲其2023財年的業績表現。

排名第二的三星,份額僅16.0%,連台積電的1/3都不到,毫無疑問,斷層領先的台積電就是三星代工業務的最大強敵,不過好在,三星有進取心的同時也比較務實,既然一時半會很難撼動台積電的先進制程蛋糕(僅蘋果、高通、英偉達、聯發科等战略大客戶就衣食無憂了),那就先大力搞成熟制程,把能賺的錢賺到手。

比如三星晶圓代工部門已經在主打高定制化的特殊制程,並計劃在2024年將特殊制程節點的數量增加至10個及以上,4nm、5nm、8nm、14nm……對三星統統不在話下。

比如,英特爾旗下的自動駕駛技術子公司Mobileye的部分ADAS芯片就交給了三星代工,再如,李在鎔不久前才從美國返韓,他在美國期間,密會了世界首富馬斯克,據悉,特斯拉已初步達成與三星合作开發先進的自動駕駛技術相關汽車芯片的意向,還有大量的7nm~28nm的車規級芯片單子,三星都完全有實力接,因爲對三星而言,這些都算成熟制程。

雖然三星在狠抓高定的成熟制程和特殊制程,但仍然沒有放棄代表技術制高點的先進制程,據悉,三星最新公布了一項反超台積電的宏大計劃,預計將在2025年之前爲手機零部件引入最先進的2納米工藝,於此同時,三星也在韓美大幅擴建第三代晶圓工廠。

比如AMD已將部分4nm制程工藝的CPU訂單從台積電轉移到了三星,而如果三星的4nm的良率與能效經受住考驗後,還將獲得來自谷歌Tensor G3甚至高通8 Gen3的先進制程芯片訂單。

第二招,我能給英偉達的,英特爾給不了

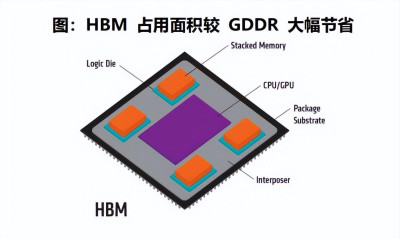

AIGC的東風除了滋養了計算顯卡巨頭英偉達之外,也讓三星看到了“新希望”,因爲高帶寬內存(HBM)英特爾造不了,AMD也搞不定,三星目前唯一的對手,反而是來自韓國本土的友商SK海力士,HBM價格是傳統DRAM的2~3倍,利潤空間是真香。

且隨着人工智能服務市場的茁壯發展,全球科技巨頭對人工智能運算數據量與存儲芯片佔用面積的變態要求,讓唯一能滿足的HBM內存市場被普遍看好(闢如一塊英偉達H100 GPU就配備了6個HBM堆棧)。

據集邦咨詢TrendForce數據顯示,2022年全球HBM市場,SK海力士、三星和美光分別霸佔了50%、40%和10%的份額,可以說別的存儲廠商連湯渣都喝不上,海力士妥妥一哥,不過三星與海力士的份額差距也並不大。

三星公开表示,將在2023年下半年大規模量產HBM內存芯片,雖然,韓國幾大科技巨頭非常團結,但在商言商,三星表示全力追趕SK海力士,此舉亦充分暴露了其欲當HBM內存市場領頭羊的野望。

除了HBM專項細分市場,三星和韓國還在大力投資AI項目和初創公司,旨在开發出對標英偉達A100或H100的強勁算力GPU,未來的顯卡江湖,勢必會演進出英偉達爲首,AMD、三星等群狼環侍的“一超多強”格局。

對於三星而言,其實還有一個利好,那便是中國經濟的強勢復蘇,將爲全球半導體市場的繁榮景氣吹響號角!

中國是全球最大的半導體市場,是全球最大的智能手機市場,是全球最大的新能源電動汽車市場,還將是全球最大的AI市場……

所以,如何與中國半導體產業鏈深度綁定,關乎着三星電子的未來,更考驗着李在鎔家族的智慧~

參考資料:

媒體公开報道,部分圖源網

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:李在鎔不止密會馬斯克!三星對標台積電和英偉達,勝算幾何?

地址:https://www.breakthing.com/post/76177.html