01、市場熱點回顧

1.國務院:抓緊實施一批針對性、組合性、協同性強的政策措施

國務院總理李強7月6日下午主持召开經濟形勢專家座談會,聽取專家學者對當前經濟形勢和做好經濟工作的意見建議。

李強指出,我國正處在經濟恢復和產業升級關鍵期,要堅持穩中求進工作總基調,完整、准確、全面貫徹新發展理念,加快構建新發展格局。要圍繞穩增長、穩就業、防風險等,抓緊實施一批針對性、組合性、協同性強的政策措施。要圍繞高質量發展首要任務,在轉方式、調結構、增動能上下更大功夫。要建立健全政府與民營企業、外資企業等各類企業的常態化溝通交流機制,通過增強工作互動性來增強決策科學性。(來源:新華社)

2.6月財新服務業PMI爲 53.9,企業信心5個月來首次出現回升

7月5日,標普全球公布的數據顯示,中國6月財新服務業PMI爲53.9,較前月的57.1回落3.2個百分點,放緩至5個月來低點,但連續六個月處於擴張區間。雖然服務業經營活動放緩,但企業在6月繼續增加用工,就業連續第5個月高於榮枯线,且增速爲3個月來最強勁。企業增加用工的動力,緣於對未來一年前景更爲樂觀,企業信心在5個月來首次出現回升。(來源:華爾街見聞)

3.工信部:多項舉措培育壯大智能產業

工信部副部長徐曉蘭7月6日在2023世界人工智能大會开幕式上表示,我國人工智能核心產業規模達到5000億元,企業數量超過4300家,智能芯片、开發框架、通用大模型等創新成果不斷湧現。工信部將以人工智能與實體經濟融合爲主线,圍繞加強政策引導、夯實產業底座、拓展應用場景、完善生態體系、深化國際合作等五個方面,加快培育壯大智能產業。(來源:經濟參考報)

4.乘聯會:預計6月新能源同比增長30%,年內滲透率有望達到36%

據乘聯會預測,6月新能源乘用車廠商批發銷量74萬輛,環比增長10%,同比增長30%。預計1-6月全國乘用車廠商新能源批發353萬輛,同比增長44%。乘聯會預測,2023年中國新能源乘用車銷量爲850萬輛,狹義乘用車銷量爲2350萬輛,年度新能源車滲透率有望達到36%。

乘聯會祕書長崔東樹表示,2023年新能源車市場呈現逐月走高的獨立特徵,隨着二季度大量有競爭力的新品推出,價格促銷力度不斷加大,消費者的購买熱情逐步釋放。各廠商和經銷商爲衝擊半年目標,積極开展各種促銷活動,地方性補貼疊加企業半年度衝量雙重優惠,支撐終端零售環比持續升溫。(來源:證券時報)

5.外匯局:6月末我國外匯儲備規模爲31930億美元,環比上升165億美元

國家外匯管理局7月7日公布的統計數據顯示,截至2023年6月末,我國外匯儲備規模爲31930億美元,較5月末上升165億美元,升幅爲0.52%。

外管局表示,2023年6月,受主要經濟體貨幣政策及預期、全球宏觀經濟數據等因素影響,美元指數下跌,全球金融資產價格漲跌互現。匯率折算和資產價格變化等因素綜合作用,當月外匯儲備規模上升。我國經濟回升向好態勢明顯,高質量發展穩步推進,有利於外匯儲備規模繼續保持基本穩定。(來源:中國證券報)

6.ChatGPT流量首次出現月度下滑

據分析公司Similarweb的數據,去年11月發布後就火爆全球的人工智能聊天機器人ChatGPT,在今年6月出現了首次網站流量和獨立用戶訪問量的月度下滑。6月,ChatGPT全球桌面和移動設備流量較5月下降9.7%,其網站的獨立用戶訪問量下降5.78%。6月的訪客花在該網站上的時間也減少了8.5%。Similarweb高級洞察經理David Carr表示,流量變化表示這款聊天機器人帶給人們的新奇感漸漸消失。(來源:金融界)

7.美國ADP就業數據超預期,創2022年2月以來的最高水平

本周,美國自動數據處理公司(ADP)發布的月度全美就業報告顯示,6月份美國私營部門就業人數增加49.7萬人,比市場先前預期22.8萬人的兩倍還要多,並且是2022年2月以來的最高水平,火熱的服務業就業爲主要驅動因素。美國勞動力市場依然強勁,增加了美聯儲本月晚些時候加息的可能性。芝商所(CME)的Fedwatch工具顯示,在美聯儲上月暫停加息後,投資者現在認爲7月加息25個基點的可能性有92%。(來源:證券時報)

8.美聯儲會議紀要顯示其可能進一步收緊貨幣政策

當地時間7月5日,美聯儲公布6月會議紀要。會議紀要顯示,幾乎所有美聯儲官員在6月會議上都表示,可能會進一步收緊政策,但收緊速度要慢於2022年初以來貨幣政策的快速加息。

紀要指出,貨幣政策對經濟的影響滯後性存在不確定性,盡管總體通脹在過去一年有所緩和,但核心通脹自年初以來並未顯示出持續的放緩趨勢。由於通脹遠高於委員會設定的長期2%目標,官員們預計需要一段低於趨勢增長的時間以及一定程度上的勞動力市場疲軟,以實現總供給和總需求更好地平衡,並足夠減輕通脹壓力,使通脹在一段時間內回歸到2%水平。(來源:澎湃新聞)

02、一周行情回顧

全球市場

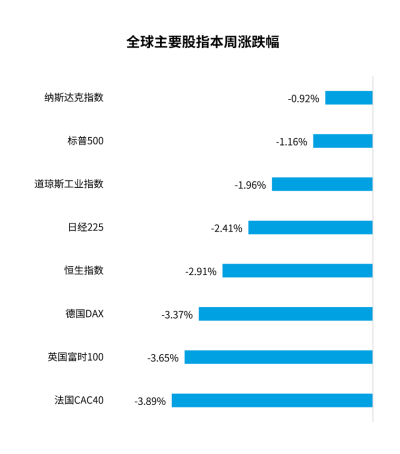

本周全球主要股指紛紛回調。美股方面,三大股指紛紛下跌,道瓊斯工業指數下跌1.96%,納斯達克指數下跌0.92%,標普500指數下跌1.16%。行業板塊方面,房地產、公共事業等板塊表現相對較好。港股方面,恆生指數下跌2.91%,行業板塊方面,原材料業、醫療保健業等板塊表現相對較好。

數據來源:Wind,統計區間7月3日至7月7日,過去市場表現不代表未來。

A股市場

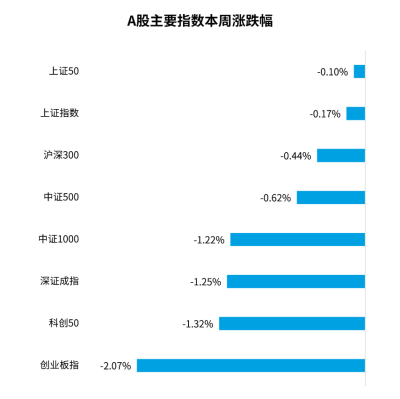

本周A股三大指數紛紛回調。截至本周五收盤,上證指數本周下跌0.17%,深證成指本周下跌1.25%,創業板本周下跌2.07%。從市場成交量來看,本周日均平均成交額不足8900億元,相對上周小幅回落。

從本周走勢來看,市場呈現先揚後抑的走勢,周一和周二市場表現較好,周三至周五持續回調。從成交量上看,周一至周五持續下滑,在市場縮量築底的過程中,存量資金博弈較爲明顯,指數層面反復震蕩,主題性特徵相對明顯,不同板塊之間快速輪動,市場熱點持續性相對較差。

從當前來看,A股市場受到穩增長政策預期、海外流動性環境和人民幣匯率等多重因素的擾動,投資者信心也有待恢復,不過從中長期來看,A股市場估值整體不高,股債利差處於相對高位,下半年繼續大幅下行的風險或有限。

數據來源:Wind,統計區間7月3日至7月7日,過去市場表現不代表未來。

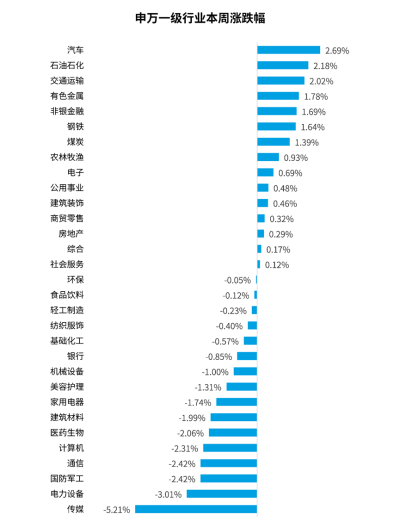

行業表現方面,申萬一級行業指數中,汽車(2.69%)、石油石化(2.18%)、交通運輸(2.02%)等板塊表現較好,受海外緊縮預期等因素擾動,傳媒(-5.21%)、電力設備(-3.01%)、國防軍工(-2.42%)等成長板塊表現較差。

數據來源:Wind,統計區間7月3日至7月7日,過去市場表現不代表未來。

市場展望

從本周市場來看,市場風險偏好先升後降,對應市場震蕩走弱。逆周期調節政策預期先升後降,上周五央行二季度貨幣政策例會重提“加大逆周期調節力度”,疊加央行領導調整,提振周初市場預期,人民幣匯率也逐漸走強。但政策發力更多是在“在轉方向、調結構、增動能上下功夫”,即當前經濟工作的重點仍放在長期發展轉型,透支政策工具以應對短期經濟下行壓力的可能較小,市場預期回落。

海外方面,緊縮交易繼續佔據上風。美聯儲公布的6月會議紀要顯示,暫緩加息主要爲了進一步評估加息對經濟的影響,與會官員均認爲年內需要進一步提高利率。會議紀要出台後,市場對於美聯儲7月加息25bp的概率提升至90%以上,10年美債大幅走高至4%上方,壓制海外市場表現。周四美國ADP新增就業數據大幅超預期,然後周五非農數據低於預期,工資同比/環比與上期持平,反映美國勞動力市場短期仍較爲強勁,但環比變化不大。美聯儲9月份加息的概率取決於7月份通脹回落速度。

對於國內經濟而言,我們認爲3季度出現復蘇動能環比回升的可能性較大,主要基於庫存和價格指數降至較低水平,繼續大幅下行的壓力顯著緩解,3季末有望改善,疊加政策預期已經降低,市場持續回調的概率較低。市場結構方面,7月份進入中報披露期,中報業績延續高增長或中報業績改善且出現拐點的行業值得重視,如電子、軍工、醫藥、新能源等。中長期角度,我們認爲需要結合政策基調、產業發展趨勢、業績兌現等多個角度進行考量,維持看好符合科技自立自強以及真正受益於AI產業高速發展的科技板塊、景氣度保持在較高水平並且受益於政策持續加碼的高端制造板塊以及業績增速穩步擡升的醫藥和消費板塊。

風險提示:本資料僅作爲客戶陪伴材料,不構成具體基金的宣傳推介材料或法律文件。摩根士丹利基金管理(中國)有限公司嚴格審查本資料的內容,但不就其准確性、完整性及適用性做出保證。基金管理人承諾以誠實信用、勤勉盡責的原則管理和運用基金資產,但不保證基金一定盈利,也不保證最低收益。基金的過往業績並不預示其未來表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證。在任何情況下本資料中測算的數據、信息或所表達的意見並不等同於實際投資結果,不構成任何要約或要約邀請,也不構成任何對投資人的投資建議、投資承諾或擔保。本公司或本公司關聯方、僱員或代理人不對任何人使用此全部或部分內容的行爲或由此而引致的任何損失承擔任何責任。基金管理人與股東之間實行業務隔離制度,股東並不直接參與基金財產的投資運作。本公司鄭重提醒您注意投資風險,購买本公司管理的基金,應參考專業意見,詳細閱讀基金相關法律文件,並請根據自身財務狀況、風險承受能力及投資目標謹慎選擇。本資料版權歸本公司所有,未獲得本公司事先書面授權,任何個人或機構不得對本資料內容進行任何形式的發布、復制、引用或轉載,或對本資料內容進行任何有悖原意的刪節或修改。

$大摩健康產業混合A(OTCFUND|002708)$

$大摩優悅安和混合C(OTCFUND|014867)$

$大摩滬港深精選混合C(OTCFUND|013357)$

#電力板塊“應战”最熱夏季##外資巨頭發聲:超配中國!##硅片龍頭再度大幅下調報價##國際機構看好半導體行業##“驟降35%”!事關稀土#

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:國務院召开座談會,美聯儲加息預期升溫【火线解讀】

地址:https://www.breakthing.com/post/76190.html