觀點速遞

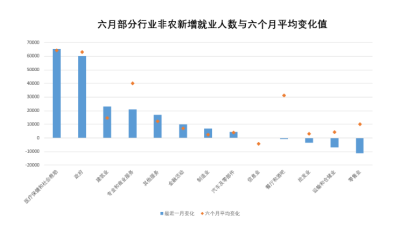

海外方面,美國6月ADP新增就業人數49.7萬人, 遠高於市場預期(22.5萬)及前值(27.8萬),7月1日當周初請失業金人數爲24.8萬,高於預期(24.5萬)及前值(23.6萬)。6月失業率(季調)3.6%,略低於預期及前值(3.7%),新增非農就業人數20.9萬人,低於預期(22.5萬)及前值(30.6萬),然而即便略低於預期,該非農就業人數的絕對數值仍然可觀,因爲其幾乎是美國成年人口的兩倍。從行業數據上可以看出美國的零售服務行業就業需求正在出現軟化,餐飲行業6月非農就業數據環比略微負增長,這顯著低於之前6個月平均31,200的就業數據;與此同時,批發貿易、交通和倉儲、零售行業6月就業數據均環比轉負;薪資方面,6月平均時薪同比增長4.4%,高於預期(3.5%),與前兩個月的增長基本持平,具有韌性的薪資數據和失業率數據推升了在本月底Fed繼續加息25bp的市場預期,美國10Y國債利率推升至4.07%,2Y推升至5%以上,這是07年以來市場看到的最高利率水平。

6月美國就業市場數據的低失業率和薪資環比增加情況加強了美聯儲加息的可能性,並進一步推動了市場對貨幣政策收緊的預期。之前多位美聯儲官員在不同場合均表達了23年底之前2次加息的政策考量,上周的就業市場數據無疑強化了這一措施的執行概率。展望下周美國的物價數據,通脹數據將大概率延續回落,然而其回落速率仍然難以使美國通脹在短期內回到2%的目標通脹水平,我們預計Fed將堅持"higher for longer"的貨幣政策,在就業數據基本健康的情境下,Fed主要目標仍然是壓制住通脹水平,特別在24年大選年之前,治理好通脹或不容有失。

【來源:wind,BLS,招商資管】

同時,我們認爲當下市場對於聯儲23年加息2次已較爲充分,隨着就業市場的逐步軟化,美國市場的演繹似乎將進入到下半場,經濟規律可能會遲到但大概率不會缺席,我們建議密切關注23Q2美國上市公司利潤情況。自3月SVB事件Fed快速響應通過擴表緩解了當時的市場流動性與信心問題以來,Nasdaq從3月低點10982上漲至目前的13660,錄得25%漲幅,標普500從3808上漲至4398,錄得15%漲幅。與之形成鮮明對比的是美國商務部發布的美國企業稅前利潤數據顯示上市公司整體看23Q1利潤率正在加速下滑,一方面隨着疫情的過去許多供應鏈問題已成爲歷史,需求方面今年的消費者支出經通脹調整之後基本持平,這將給予產品定價與企業利潤下修的壓力,另外薪資水平在經濟周期中較爲滯後且具有粘性,超預期的時薪增速將加快蠶食上市公司的利潤水平,結合聯儲的higher for longer的貨幣政策將短端無風險利率拔高至5%以上,這些對於美國上市公司利潤從總量層面上都產生了較大壓力,對比美股指權重股前期的大幅上漲,在當下位置我們建議投資人關注近期美股受業績基本面影響的下修壓力。

國內方面,經濟整體仍處於”弱修復“狀態。6月,非官方制造業PMI50.5,低於前值(50.9);非官方服務業PMI53.9,亦低於前值(57.1)。結合此前公布的官方PMI數據及BCI指數,經濟景氣度仍偏弱,但分項指標也預示底部企穩的信號。6月公布的外匯儲備數據現實3.19萬億美元,較上月增加164.9億美元,據浙商宏觀測算,美元指數自5月底104.2下行至6月底103.3,對外儲規模影響約+320億美元;美英德收益率在6月上行40bp、50bp、20bp,對外儲規模影響約-440億美元;綜合看,估值因素對外儲影響約爲-120億美元。也就是說在估值因素顯著爲負的影響下,外儲環比逆勢增加164億美元,資本項下未出現顯著的流出跡象,結合當下經濟在23Q3逐步修復的背景下,我們預計近期人民幣將扭轉之前的貶值壓力,震蕩企穩並小幅反彈。

季末效應對資金影響減退,周內市場利率整體下行。央行維護流動性合理充裕的政策確定性仍較強。中短期內,市場利率仍會圍繞政策利率波動,政策層面整體中性偏松。受市場利率整體下行及政策寬松預期升溫影響,利率債收益率短端略有下行,長端整體還處於政策落地的觀望猶豫狀態,短期內受情緒面影響波動或將有所加大;中長期來看,隨着央行結構性政策發力力度的加大,若能帶動復蘇預期走強,會對債市形成較大壓力;但目前經濟內生增長動能仍弱、外部不確定性提升、風險偏好仍承壓、配置機構資產荒仍存,短期內債市風險較小,市場利率中樞預期仍會在2.6%-2.7%區間震蕩等待趨勢性調整信號。中高等級信用債收益率再回到歷史低位,交易向短期內聚集,短期信用債全面下行,弱資質的城投債的收益率也下降到歷史低位,配置性價比快速下降。一旦經濟企穩,風險偏好擡升,需要警惕短端過度擁擠的潛在風險。

本周市場整體下跌,一方面由於荷蘭半導體禁令以及我國對鎵、鍺的出口管制,加劇了市場對中美關系的擔憂;另一方面由於智能駕駛龍頭減持及受到專家質疑、人形機器人龍頭受到交易所問詢及處罰、華爲Atlas 900“零线纜、零光模塊”的圖文等負面消息,熱門板塊下跌導致市場情緒繼續降溫,成交量整體萎縮至8000億+,在此背景下前期小盤成長本周弱於率先調整的大盤價值;分行業看,收益於特斯拉2季度交付超預期,以及中報汽車零部件行業預告較好,疊加智能駕駛L3預期年內落地,多重催化下本周汽車板塊領跑;因美國原油庫存超預期下行,以及沙特延長減產、俄羅斯減少出口等利好因素,油價迎來自5月以來的首次兩周連漲,使得石油石化板塊在本周表現較佳;交通運輸則因爲暑期旺季來臨而上漲;有色金屬則受益於出口管制導致稀有金屬板塊整體大漲;而TMT板塊則由於此前提及的相關負面消息導致整體下跌。

展望後市,無論從資金面、估值、基本面角度,當前市場已經涵蓋了足夠悲觀的預期,以及較低的風險偏好,市場周五對於這次耶魯的訪華過度悲觀反應,在當前位置我們對於權益市場謹慎樂觀。最新李強總理召开的經濟座談會再次提及打好政策“組合拳”,經濟的自發企穩和政府的政策扶持正漸進式發生,中期來看階段性中弱美強的經濟特徵亦正在轉向,我們預計大盤價值則將迎來修復行情,建議當前階段適度樂觀積極,在經濟復蘇還未證實的背景下,ChatGPT+中特估仍將作爲主线佔優,但人工智能因短期負面消息增多而下跌,同時市場也缺乏增量資金支撐,大概率走高波動震蕩行情,而存量正在轉向中報季高景氣,隨着大盤企穩部分業績超預期的行業板塊有望形成新主线,從而帶動指數估值修復,所以有業績的行業板塊或將成爲今年下半年的勝負手,中長期維度我們仍然認爲一旦經濟展現出復蘇態勢,大盤價值股有望再度佔優,疊加當前極低的估值,因此可以重點關注相關機會。

一周市場回顧

1.大盤概況

過去一周,A股主要股指普遍下跌;其中,上證指數下跌0.17%,深證成指下跌1.25%,創業板指下跌2.07%,科創50下跌1.32%。

2.結構指數

結構上,上證50下跌0.1%,滬深300下跌0.44%,中證500下跌0.62%,中證1000下跌1.22%,恆生指數下跌2.91%,富時中國A50下跌0.38%。

3.行業表現

本周市場整體下跌,一方面由於荷蘭半導體禁令以及我國對鎵、鍺的出口管制,加劇了市場對中美關系的擔憂;另一方面由於智能駕駛龍頭減持及受到專家質疑、人形機器人龍頭受到交易所問詢及處罰、華爲Atlas 900“零线纜、零光模塊”的圖文等負面消息,熱門板塊下跌導致市場情緒繼續降溫,成交量整體萎縮至8000億+,在此背景下前期小盤成長本周弱於率先調整的大盤價值,本周上證50、上證指數、滬深300跌幅較小,而創業板指、科創50、深證成指跌幅居前。

分行業看,收益於特斯拉2季度交付超預期,以及中報汽車零部件行業預告較好,疊加智能駕駛L3預期年內落地,多重催化下本周汽車板塊領跑;因美國原油庫存超預期下行,以及沙特延長減產、俄羅斯減少出口等利好因素,油價迎來自5月以來的首次兩周連漲,使得石油石化板塊在本周表現較佳;交通運輸則因爲暑期旺季來臨而上漲;有色金屬則受益於出口管制導致稀有金屬板塊整體大漲;而TMT板塊則由於此前提及的相關負面消息導致整體下跌;全周來看,汽車、石油石化、交通運輸、有色金屬和非銀金融漲幅居前;傳媒、電力設備、國防軍工、通信和計算機跌幅居前。4.北向資金

過去一周,北向資金淨买入-91.60億元,其中滬股通-51.58元,深股通-40.02億元。

5.資金利率

R001加權平均利率本周五收盤1.2605%,較上周五下行14.34BP;R007加權平均利率本周五收盤1.8841%,較上周五下行124.32BP;跨季結束,本周資金面整體均衡。

6.利率債

1年期國債到期收益率本周五爲1.8279%,較上周五下行4.44BP;10年期國債到期收益率本周五爲2.6403%,較上周五上行0.52BP。1年期國开債到期收益率本周五爲2.0624%,較上周五下行3.25BP;10年期國开債到期收益率本周五爲2.7678%,較上周五下行0.49BP。

7.信用債

AAA中短期票據中,1年期品種到期收益率本周五爲2.4115%,較上周五下行5.81BP;3年期品種到期收益率本周五爲2.7009%,較上周五下行8.05BP。AA中短期票據中,1年期品種到期收益率本周五爲2.5893%,較上周五下行5.81BP;3年期品種到期收益率本周五爲3.3593%,較上周五下行6.05BP。8.商品資產

主要大類資產方面,comex黃金一周上漲0.06個百分點,收於1930.5點;nymex原油一周上漲4.29個百分點,收於73.67點。

以上數據來源:WIND,恆生聚源,2023/7/3-2023/7/7。

本期主筆人:李聖堯 蘇莉 李傳真 葉歲華

風險提示與免責申明:

市場有風險,投資需謹慎。本資料所載信息爲截至報告發布日前可獲取的最新數據,信息基於相關數據方數據整理而來,資料內容及觀點僅供參考,不作爲任何法律文件。本報告基於已公开的資料或信息撰寫,但招商證券資產管理有限公司對信息的准確性、可靠性、時效性及完整性不作任何明示或暗示的保證。在任何情況下,本公司及其僱員不對使用本報告及其內容所引發的任何直接或間接損失負任何責任。

本材料僅供本公司客戶瀏覽、閱讀,未經招商證券資產管理有限公司允許,任何人不得將此資料或其任何部分以任何形式進行復制、轉載或發布,不得對本資料進行任何有悖原意的刪節或修改,不得另行轉發。本材料內容版權歸招商證券資產管理有限公司所有,招商證券資產管理有限公司對本材料擁有最終解釋權。任何機構或個人以任何方式使用本材料,即視爲已完全知悉、理解並接受本聲明及提示的全部內容。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:市場周報0703-0707 | 市場演繹進入下半場,美股風偏下修,A股將迎來修復行情

地址:https://www.breakthing.com/post/76256.html