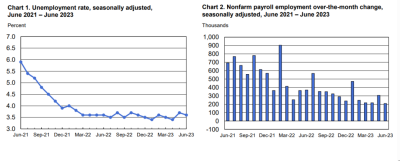

我們來盤點下近日的經濟數據:下圖右邊美國6月季調後非農就業人口 20.9萬人,低於預期22.5萬人和前值33.9萬人,數據錄得2020年12月以來最小增幅。顯示出美國就業市場降溫的跡象。

但是上圖左邊美國6月失業率 3.6%,符合預期3.6%,好於前值3.7%,顯示美國就業市場依舊比較緊張。同時,美國6月平均每小時工資年率 4.4%,高於預期4.2%和前值4.3%,也高於美聯儲2%的通脹目標,顯示美國工資通脹依舊存在壓力。

以上就是非農就業報告中最受關注的三個數據。一般來說,非農就業人數增加意味着經濟增長,非農就業人數減少意味着經濟衰退。如果非農就業人數遠超預期,市場會認爲經濟過熱,通脹壓力上升,美聯儲可能提前加息或縮減刺激措施,反之亦然。

失業率是報告中另一個重要的數據,反映了美國勞動力市場的緊張程度。失業率是指沒有工作但正在積極尋找工作的人口佔勞動力總人口的比例。一般來說,失業率下降意味着勞動力市場改善,失業率上升意味着勞動力市場惡化。如果失業率低於預期和歷史水平,市場會認爲經濟接近充分就業,通脹壓力上升,美聯儲可能收緊貨幣政策,反之亦然。

平均時薪是報告中反映工資水平和通脹壓力的數據,反映了美國非農部門員工每小時的平均工資。一般來說,平均時薪增長意味着工資水平提高,平均時薪下降意味着工資水平降低。如果平均時薪高於預期和歷史水平,市場會認爲通脹壓力上升,美聯儲可能收緊貨幣政策,反之亦然。

美聯儲曾將核心通脹分解爲三部分:核心商品通脹、核心住房服務、除去住房的核心服務通脹,前兩個部分已經下降或者預期即將下降,但是第三部分則比較頑固,因爲上述的工資水平是提供核心服務的最大成本,成本上漲當然核心服務通脹也會上漲。

這份報告符合我們一路推演的邏輯:就業市場露出降溫的跡象,但是並沒有很差,同時核心通脹會維持在相對高位一段時間,給了美聯儲進一步加息的動機。據CME“美聯儲觀察”工具:美聯儲7月維持利率在5.00%-5.25%不變的概率爲5.1%,加息25個基點至5.25%-5.50%區間的概率則升至爲94.9%。

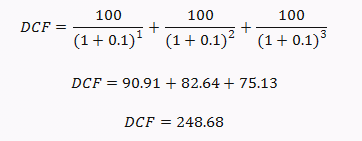

至於如何影響美股?金融學上有很有名的定價模型叫DCF(自由現金流折現):它是一種估算投資價值的方法,它使用預期的未來現金流和一個折現率來計算投資的現值,比如今年100塊最起碼存在銀行,一年利率爲3%,那么明年就有103塊,換言之明年的103元放在今年就值100元,這就是折現!DCF模型分析試圖確定一個投資今天的價值,而基於該投資未來能夠產生的收益。DCF的基本公式如下:

其中:CF = 每期的現金流;r = 折現率或利率;n = 期數。這個模型其實不止僅限於股票,DCF公式可以用來估算一個企業、一個項目、一個債券、一支股票、一個收入產生的財產或者任何能夠產生(或影響)現金流的東西的價值。

舉例說明,假設你有一個投資機會,它能在未來三年每年產生100元的現金流,折現率爲10%,那么你可以用DCF公式來計算這個投資機會的價值:

這意味着如果你今天以248.68元的價格購买這個投資機會,那么你可以在未來三年獲得10%的回報率。

簡單來說這個模型告訴我們股價的驅動因子有兩個,公式形式近似是這樣:股價=公司利潤/利率,其中利潤因子也叫分子驅動或業績驅動等,股價與它正相關;利率因子叫分母驅動或估值驅動,股價與其負相關,即利率越高,流動性越差,越利空股價;以上內容節選自《實務框架》,感興趣的朋友可以看下。

我們把這個公式套在美股上,暫停加息或者明年降息的預期可能已經計價在股市中,也就是分母的估值驅動可能會告一段路,接下來就是美聯儲利率維持在高位一段時間,可能是半年的樣子,來熬這個分子。

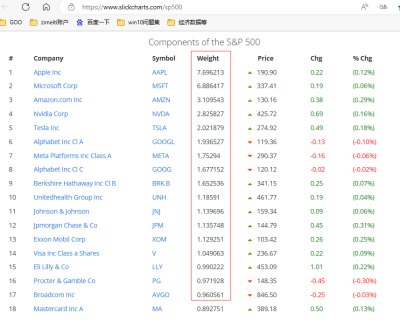

另外,有個權重的問題要講一下,下面是標普500的最新權重股,蘋果公司是7.69%,前10大權重股加總起來佔了30.7%,納斯達克這個比例更大。就不一一展示了,大家自行去了解細節。

這給了我們一個啓示叫馬太效應,也就是強者恆強,在美聯儲未來維持高利率、不降息的這半年,有限的資金可能會更加集中在這些頭部權重股,這些權重股有名牌優勢,往往意味在資金成本較高的時期還能保持相對較好的現金流,而現金流在接下來的半年內就是一切,熬過半年我們來聊其他可能更加穩妥一些!

那我們這邊套用股票定價公式解釋又是什么情況呢?歡迎移步留言區,我們進一步探討。好的,本次的分享到此結束,如覺有用,點個在看,分享一下,這裏是經濟數據解讀系列W楊梅看趨勢,感謝觀看!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:如何看美國6月非農就業?對美股有什么啓示?

地址:https://www.breakthing.com/post/76316.html