高瓴看好,毛利率卻降了又降,上海生生能成醫藥冷鏈“第一股”嗎?

1年前

高瓴看好,毛利率卻降了又降,上海生生能成醫藥冷鏈“第一股”嗎?

星標IPO日報 精彩文章第一時間推送

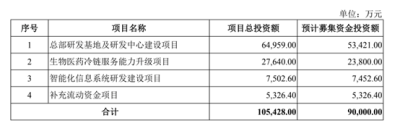

近日,上海生生醫藥冷鏈科技股份公司(下稱“上海生生”)IPO申請被受理,擬於上交所主板上市。本次IPO,公司擬募資9億元,用於總部研發基地及研發中心建設、生物醫藥冷鏈服務能力升級項目、智能化信息系統研發建設項目以及補充流動資金。

據公司招股書,我國生物醫藥冷鏈服務行業是新興行業,目前國內暫無同行業上市公司,與公司存在相同或相似業務的國內同行業可比公司均未上市。因此,假如此次上海生生成功登陸主板,或成我國醫藥冷鏈行業“第一股”。 雖然身處風口,但由於我國冷鏈行業依舊處於“摸着石頭過河”的階段,此次上海生生主板衝刺能否成功,依舊存在較大懸念。

據公司招股書,我國生物醫藥冷鏈服務行業是新興行業,目前國內暫無同行業上市公司,與公司存在相同或相似業務的國內同行業可比公司均未上市。因此,假如此次上海生生成功登陸主板,或成我國醫藥冷鏈行業“第一股”。 雖然身處風口,但由於我國冷鏈行業依舊處於“摸着石頭過河”的階段,此次上海生生主板衝刺能否成功,依舊存在較大懸念。  來源:公司官網

來源:公司官網

毛利率連降

另一方面,公司的下遊客戶主要是生物醫藥及創新藥研發企業,因此公司毛利率在很大程度上受制於下遊客戶的規模及發展情況。 近幾年,雖然我國創新藥和生物醫藥研發和投入的力度進一步加大,但由於研發難度大、周期長等特點,目前我國生物醫藥及創新藥企業仍處於一場與現金消耗速度的激烈競賽中,自我造血能力較差。 正如此前華爲創始人任正非所提到的,“寒氣”吹到了每一位生物醫藥人的臉上,也打在了心裏。目前我國醫藥資本市場整體較爲低迷,正處“寒冬”之中,這一點,從近幾年生物醫藥行業融資規模也可見一斑。 第三方數據顯示,2021年,我國生物醫藥行業投融資達到頂峰,投融資事件共1009起,金額共計2563.8億元,但2022年投融資事件大幅下降,僅779起,且融資金額下降30.5%,僅爲1781.37億元,而2023年上半年,我國生物醫藥行業發生融資事件僅251起,融資金額更是下滑至508.09億元。 而作爲與生物醫藥行業相伴而生的醫藥冷鏈行業,下遊行業的不景氣將直接傳導至對於醫藥冷鏈行業的需求方面。 整體來看,由於我國醫藥企業難以承擔高昂的冷鏈運輸开支,因此對於價格非常敏感,壓價需求較大;且目前一般僅有經濟實力較爲雄厚的藥企、科研機構及大型醫院,才有能力與之合作,小型藥企及小型民營醫院在高昂的开支面前往往望而卻步。 而這一點也能夠從公司目前主要客戶的構成當中得到驗證,2022年度,公司前五大客戶分別由恆瑞集團、復星集團、金域集團、君實集團、觀合集團構成,基本以大公司爲主,對於小型企業的覆蓋能力較爲有限。

另一方面,公司的下遊客戶主要是生物醫藥及創新藥研發企業,因此公司毛利率在很大程度上受制於下遊客戶的規模及發展情況。 近幾年,雖然我國創新藥和生物醫藥研發和投入的力度進一步加大,但由於研發難度大、周期長等特點,目前我國生物醫藥及創新藥企業仍處於一場與現金消耗速度的激烈競賽中,自我造血能力較差。 正如此前華爲創始人任正非所提到的,“寒氣”吹到了每一位生物醫藥人的臉上,也打在了心裏。目前我國醫藥資本市場整體較爲低迷,正處“寒冬”之中,這一點,從近幾年生物醫藥行業融資規模也可見一斑。 第三方數據顯示,2021年,我國生物醫藥行業投融資達到頂峰,投融資事件共1009起,金額共計2563.8億元,但2022年投融資事件大幅下降,僅779起,且融資金額下降30.5%,僅爲1781.37億元,而2023年上半年,我國生物醫藥行業發生融資事件僅251起,融資金額更是下滑至508.09億元。 而作爲與生物醫藥行業相伴而生的醫藥冷鏈行業,下遊行業的不景氣將直接傳導至對於醫藥冷鏈行業的需求方面。 整體來看,由於我國醫藥企業難以承擔高昂的冷鏈運輸开支,因此對於價格非常敏感,壓價需求較大;且目前一般僅有經濟實力較爲雄厚的藥企、科研機構及大型醫院,才有能力與之合作,小型藥企及小型民營醫院在高昂的开支面前往往望而卻步。 而這一點也能夠從公司目前主要客戶的構成當中得到驗證,2022年度,公司前五大客戶分別由恆瑞集團、復星集團、金域集團、君實集團、觀合集團構成,基本以大公司爲主,對於小型企業的覆蓋能力較爲有限。

入局者衆多

不可否認的是,目前醫藥冷鏈確實是行業的“香餑餑”,在上海生生背後也可見大型投資機構的身影。 2017年8月7日,生生有限設立,2022年1月,公司整體變更設立股份公司。在此期間,公司共進行三次增資及五輪股權轉讓。 截至招股說明書籤署日,鞠繼兵直接持有公司6712萬股股份,約佔公司股份總數的19.74%,爲公司控股股東。鞠繼兵、肖忠梅二人直接及間接合計控制發行人42.62%的股份,系發行人的共同實際控制人。 其中,高瓴資本通過深圳高瓴閏恆投資咨詢中心、珠海朗恆股權投資合夥企業分別持股8.21%、1.08%,合計持有公司9.29%的股份,此外,在公司的股東名單中,也可見君聯資本、中鼎資本、德邦物流的等大型投資機構的身影。 不過,此前前瞻產業研究院在相關行業報告中指出,我國醫藥冷鏈市場格局遠未形成定局,較高的進入成本和培育時間,也使得醫藥冷鏈市場的競爭注定是一個“巨頭”之間的遊戲。 從行業整體來看,除了上海生生這類專門從事醫藥冷鏈的第三方企業,市場上還有另外兩類玩家。 一類是以服務C端客戶爲主的普貨社會三方物流企業,譬如順豐、京東等大型物流企業,試圖通過其強大的運輸體系和豐富的運輸經驗在醫藥冷鏈市場“分一杯羹”。 其中,順豐是國內最早开始建立冷庫和專業配送隊伍的快遞企業,於2014年成立醫藥業務部門,並在2016年初正式成立了冷運事業部,分離醫藥冷鏈和生鮮冷鏈。 另一類是醫藥流通集團和一些ICL企業的物流團隊,譬如國藥、上藥、華大基因等,相較於三方物流企業而言,這類企業在B端具備較強的話語權。 此外,專注於醫藥冷鏈這一細分區域的第三方企業也“暗潮洶湧”,例如渡石醫藥此前表示,通過自建和整合三方資源,渡石目前已經搭建起全國幹支线醫藥冷鏈網絡,覆蓋322個城市以及1200條冷鏈线路,打造了保溫箱、冷鏈整車、冷鏈零擔等產品。 END記者 吳鳴洲 見習記者 李昕

版式 褚念穎

編輯 褚念穎

更多精彩

| 1 | IPO盤點|IPO全知道!上半年198家公司上會,過會率88%,科創板門檻最高! |

| 2 | 拉普拉斯大隱憂:現金流-4億,大客戶依賴100%…… |

| 3 | KEEP困局 |

| 4 | 81歲創始人二闖IPO,大股東卻“臨陣撤退”! |

IPO日報

IPO日報是《國際金融報》旗下新媒體,對平台刊載內容享有著作權。

未經授權禁止轉載。

按下“分享”,給我一點動力吧

別急,點個“在看”再走

追加內容

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:高瓴看好,毛利率卻降了又降,上海生生能成醫藥冷鏈“第一股”嗎?

地址:https://www.breakthing.com/post/76366.html