自2023年以來,美國制造業投資額迎來大幅增長,美國的制造業回流趨勢發生了顯著的變化。美媒稱大量的新投資正在發生,而美國重工業將決定未來幾年的經濟格局。

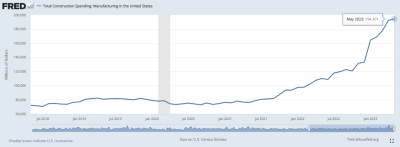

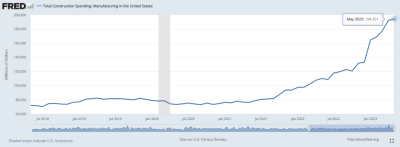

據聯邦儲備經濟數據(FRED)顯示,自今年初以來,美國制造業的投資額像火箭般直线上升,從2022年底的1332億美元增至今年5月的1943億美元。

數據顯示,今年4月的投資額已達到1890億美元,超過2022年同期的兩倍。如果這種趨勢持續下去,僅制造業的投資就將提升美國二季度的名義GDP增速0.7%。美銀的分析師將這輪制造業的投資熱潮形象地稱爲“美國制造業的超級周期”。

那么,爲何美國制造業步入2023年後迎來大爆發?

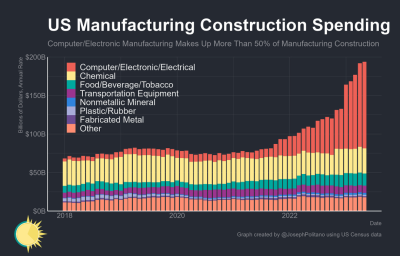

美國財政部報告顯示,制造業結構的名義支出在5月份創下了又一個新高。其中,近60%來自於美國西南部的計算機和電子制造設施的建設。不僅佔據了制造業廠房投資額的一半以上,更是較2年前上升了接近10倍。

這在很大程度上歸功於去年8月,拜登籤署的芯片法案(CHIPS)和通貨膨脹削減法案(IRA)。該方案向愿意在美國建廠的芯片企業提供大約530億美元的聯邦補貼。

然而,領取補貼的企業必須限制在中國等地建廠。這使得一些原本不愿放棄中國市場的芯片企業也不得不回流美國。實際上,法案生效前,芯片行業的廠房投資就已經开始大幅上漲,這表明廠商回流美國已經成爲業界共識。

隨着半導體企業建廠速度的增加,芯片投資也隨之增長。

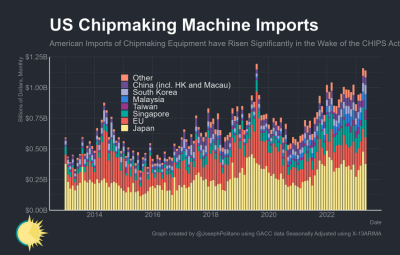

在過去幾個月內,美國半導體設備進口的速度接近歷史最高水平。日本、歐盟和新加坡是主要來源。這是半導體設備市場沒有隨着芯片市場萎縮的部分原因,在後疫情時代下建立芯片供應鏈彈性的愿望的推動下,美國等國家一直在投資數十億美元,以補充私營芯片制造商已經很大的投資預算。

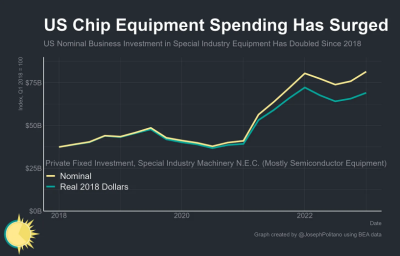

圖表顯示,自拜登籤署《創新和競爭法案》後,美國芯片制造的繁榮與半導體設備需求的增長相伴隨。

自2020年中以來,美國企業對“NEC”的投資已經翻了一番,這一指標主要反映了半導體機械和設備的投資。即使考慮到通貨膨脹的因素,年度投資也比2019年的最高點高出50%。

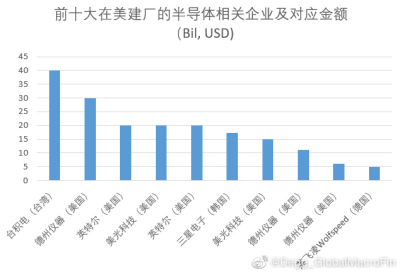

美國半導體工業協會的報告顯示,從2020年5月至2023年4月,已有超過50個半導體項目在美國开工,總投資金額大約爲2100億美元。這些項目的主要投資者包括台積電、德州儀器、英特爾、美光、三星等公司。

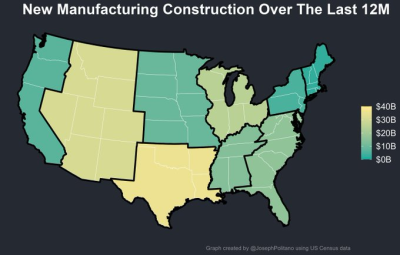

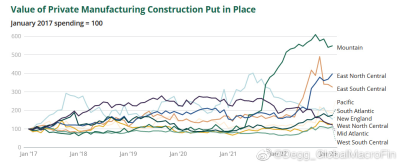

看一下按地區劃分的支出,在過去一年中,德克薩斯州地區的建設支出爲350億美元,西部山區爲300億美元(其中大部分是芯片廠),加上中西部地區的240億美元(其中包括大量電池和電動汽車制造)。

其中,涵蓋了亞利桑那、猶他、科羅納多、新墨西哥等州的山地區(Mountain)是制造業投資增長最快的區域(圖8),這與半導體企業的投資區位也一致——台積電和英特爾都在亞利桑那州建了廠,德州儀器則在猶他州投了資。

美國媒體報道稱,由於廠房投資的增長,許多地區的建築相關工種出現了供不應求的現象。新墨西哥州的建築和貿易協會負責人表示,全州已經找不到電焊工了,這反映了近期建築業勞動力的增長。

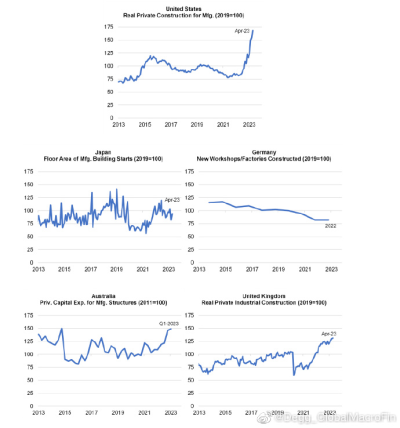

此外,美國財政部的報告還比較了其他發達經濟體的制造業投資情況,發現日本、德國、澳大利亞、英國都沒有出現制造業投資超過歷史趨勢的大幅上升。美國這次的制造業大幅上升在歷史上屬於首次。

然而,有觀點認爲,美國是通過補貼法案強行引導半導體廠商在美國投資。在美國建廠的兩大難點是成本高和美國工會的監管。這會導致芯片企業在美國建廠的速度和成本都要付出更高的代價。台積電在今年的財報中就表示,在美國建廠的成本是在台灣的四倍。

另一方面,這種大規模的投資行爲,主要源自地緣政治的考慮,企業能否從中獲得合理的回報仍是個未知數。

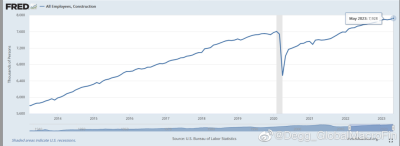

然而,短期來看,這無疑是在推動美國經濟的增長,同時也可能對通脹的下行趨勢構成阻力。例如,在過去一年裏,盡管較高的利率打壓了房地產行業,但建築業仍新增了192,000個工作崗位。

結語

美銀在其報告中提到,現在美國高通脹可能會讓大家錯過了眼前出現的長期趨勢。大量的新投資正在發生,美國重工業這將決定未來幾年的經濟格局。

報告還指出,2010年代是長期投資不足的時期。

相比之下,現在我們看到了大量的資金湧入電池、光伏、半導體等需要大規模投資的項目。美國基礎設施法案、芯片法案以及通貨膨脹削減法案的聯邦補貼,以及長期被壓抑的需求,都在推動着這種增長。

這將意味着未來幾年對工人和原材料的需求將持續增長,同時,爲通常波動較大的行業創造了一個穩定的底线,從而降低了經濟衰退的可能性。

與2010年代相比,當前的制造業投資大周期涉及的投資項目通常需要更大規模的資本支出。例如,近期有兩家歐洲公司宣布將在德克薩斯州投資20億美元建設合成天然氣工廠。

更高的私人投資率,以及美國巨額的預算赤字,可能導致利率高於疫情之前的水平。這些工業設施通常會創造出更高薪酬的工作崗位,這可能會對整個經濟產生持續的工資上漲壓力。這對工人來說是有利的,但對於通脹的前景來說則不利。

美銀稱,現正處於美國本輪制造業投資大周期的早期階段。而這種勢頭將持續多久?

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美國制造業的超級周期要來了?

地址:https://www.breakthing.com/post/76373.html