來源:金融虎網 作者:四斤

摘要:助貸業務復合增速146%,衝刺港股的百望雲成助貸中介?

日前,百望股份有限公司(以下簡稱)向港交所遞交招股書,擬於香港主板上市。

成立於2015年,曾經獲得阿裏投資的百望雲,始於電子發票服務,逐漸發展爲企業數字化解決方案提供商,卻在最近幾年,愈發向助貸服務傾斜。

隨着助貸相關業務營收佔比過半,百望雲究竟該如何定義?

掙扎的財稅數字化

百望雲最初是從電子發票平台起家,2016年,其協助淘寶建立“阿裏發票平台”。阿裏也參與了百望雲A輪5.17億元的融資,上市前仍然擁有11.87%的股份,是持股比例最高的外部機構股東。

直到目前,電子發票依然是百望雲的重要業務,招股書顯示,2022年,其完成了7億次發票處理請求,开具約17億張發票。

圍繞電子發票,百望雲开發出電子票據合規管理解決方案、智能財稅管理解決方案及智能供應鏈協同解決方案、本地部署財稅數字化解決方案等業務,這部分業務可以統一總結爲“財稅數字化解決方案”。

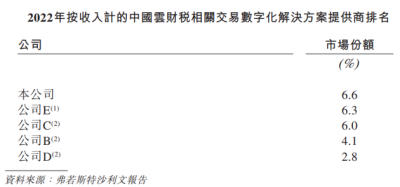

根據招股書,2022年,財稅數字化業務的KA客戶爲344名,中型市場客戶約15000名,號稱是中國雲端財稅相關交易數字化市場排名第一,市場份額約6.6%。

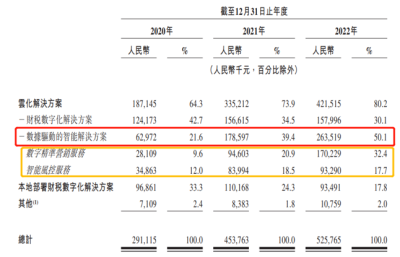

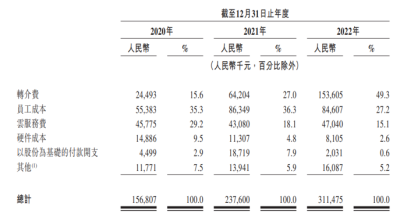

從2020年到2022年,雲化財稅數字化收入分別爲1.24億、1.57億、1.58億元;本地財稅數字化收入分別爲9686.1萬元、1.1億元、9349.1億元。在2022年以前,財稅數字化業務都算得上主營業務。2020年,這兩項細分業務合計佔總營收的76%;2021年佔比58.8%。

但同時也可以得出的結論是,財稅數字化是個極其分散且天花板明確的業務。百望雲作爲排名第一,市場份額也只有6.6%,排名第二和第三的機構市場份額分別爲6.3%和6%,可見市場缺少足夠的巨頭。

由6.6%的市場份額反推財稅數字化的市場規模可以得出,雲化財稅數字化的整體市場規模約爲24億元,雖然百望雲看起來服務了衆多用戶,但總體來說這個市場的整體潛力有限。

從此前百望雲的發展可以看出部分端倪。2022年,雲化財稅數字化收入勉強與2021年持平,本地財稅數字化則出現了下滑。更早之前,根據企查查的數據,其B輪和Pre-IPO輪的融資金額甚至還不如A輪的融資金額高。早期的股東阿裏只投資了A輪後就再未繼續跟投。

在衝刺港交所前,百望雲曾在2021年1月時籌備A股上市,但最終中止。而此次衝刺港交,百望雲在財稅服務之外,又找到了新的業務增長點。

助貸,真正的主營

2020年至2022年間,百望雲“數據驅動的智能解決方案”收入分別爲6297.2萬元、1.79億元和2.64億元,年復合增長率達到104.6%,是百望雲增速最快的業務。其中,2022年,這項業務的佔比首次突破50%,超越財稅相關的業務,成爲真正的主營業務。

所謂數據驅動的智能解決方案業務,根據招股書看,主要有兩部分,其一爲數字精准營銷服務,其二爲智能風控服務。

智能風控容易理解,這部分收入從2020年的3486.3萬元增加到2022年的9329萬元,復合增長率爲63.58%,增速較快,但與之相比,數字精准營銷服務才是百望雲增長的絕對主力。

招股書中,百望雲對於這項業務的介紹爲:

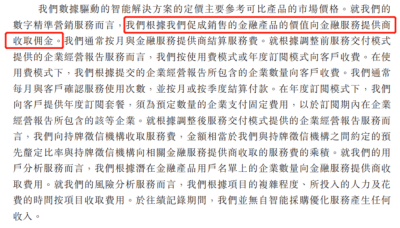

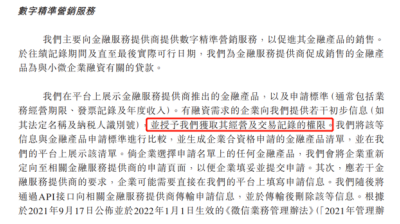

“憑借大數據分析能力,根據企業的發票記錄發現其交易趨勢及財務表現並分析其融資需求。我們的數字精准營銷服務讓符合條件的潛在用戶與合適的金融產品連接起來,使金融服務提供商能有效識別、接觸及獲取金融產品用戶。”

也就是說,百望雲通過做財稅服務,悄然分析了相關企業的經營狀態,從而挖掘出助貸業務。在收費模式上,主要根據促成銷售的價值想金融服務上收取傭金。根據官網介紹,其主要合作的客戶包括京東金融、平安銀行、微衆銀行、蘇寧銀行等等。

但由於百望雲作爲財稅服務方的身份較爲敏感,涉及到企業信息安全,其招股書中表示,是有融資需求的企業授權其獲取經營及交易記錄的權限。

不得不說,這項業務的增速十分可觀。從2020年的2810.9萬元增長到2022年1.7億,三年間從佔比不足10%成長爲第一大業務,復合增長率高達146.09%。這還只是只有101名客戶的情況下達到的收入,可見這項業務的潛力,預計在接下來的發展過程中,助貸業務的佔比還有望繼續增長。

助貸業務面臨着嚴格的監管。根據《關於規範整頓“現金貸”業務的通知》,“助貸機構不得撮合或變相撮合不符合法律有關利率規定的借貸業務,禁止從借貸本金中先行扣除利息、手續費、管理費、保證金以及設定高額逾期利息、滯納金、罰息等……”百望雲在招股書中表示,其在所有重大方面均遵守適用的法律法規。

在監管之外,助貸業務同樣也爲百望雲的經營帶來了壓力。

現金持續流出,連虧三年

在招股書中,百望雲表示,其委聘營銷代理識別潛在用戶並推廣金融產品,且依賴營銷代理進行轉介。這意味着,這項業務也付出一定的成本。

在銷售成本的明細中,轉接爲是成本的主要構成部分,與助貸幾乎是一同保持高速增長,從2449.3萬元增加到1.54億元,到2022年已經佔據銷售成本的近一半。1.54億的成本幾乎與雲化財稅數字化收入持平。

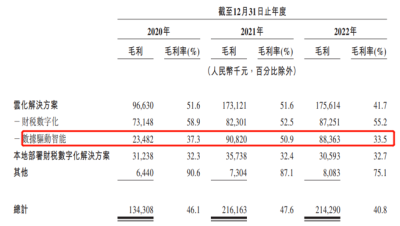

相比於成熟的財稅服務,助貸業務的利潤率波動極大。2022年,助貸業務的毛利率只有33.5%,同比減少了17.4個百分點。而財稅相關的毛利水平基本保持穩定。助貸業務直接帶動整體毛利率降至40.8%,比2021年減少6.8個百分點。

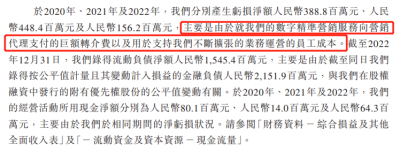

在財報中,百望雲直言,轉介費影響了其利潤水平。其表示,2020-2022年,其虧損額分別爲3.89億、4.48億和1.56億元,主要由於向營銷代理支付的巨額轉介費以及業務運營的員工成本增加。

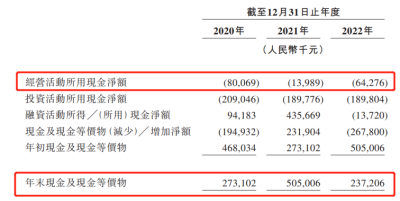

虧損又進一步加劇了現金的壓力,2020-2022年,其經營活動的現金處於持續淨流出,分別爲8006.9萬元,1298.9萬元和6427.6萬元。截至2022年末,其現金及等價物只有2.37億元,比上一年減少2.7億元,是三年來的新低。

顯然,助貸業務是百望雲目前增速最快,收益最多,且帶來不確定性最大的業務。雖然在招股書中,其依然定位於綜合企業數字化解決方案提供商,但穿透來看,相比於財稅服務的停滯不前,百望雲已經朝着助貸狂奔。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:阿裏參投的百望雲衝刺港股上市:助貸業務營收佔比過半 究竟該如何定義?

地址:https://www.breakthing.com/post/76476.html