作爲現代工業的“血液”,石油關系到國民經濟命脈,上至國防、交通、農業,下至人們的衣食住行,都與其息息相關,因此稱其爲全球最重要的能源和化工原料也毫不爲過。

雖然近年來“雙碳”目標被反復提及,可再生能源取代石油等傳統化石能源之聲不絕於耳,似乎後者不應再進入投資者展望未來的投資視野之中,但從實際情況來看,並非如此。

巴菲特恰恰是用倉位支持傳統能源的大佬之一。

根據伯克希爾的持倉,截至2022年底,能源股在其資產組合中的佔比從2021年的1%增長到了13.87%,其中以西方石油和雪佛龍這兩大石油巨頭的持倉最重。值得一提的是,伯克希爾近兩年不斷加倉西方石油,並成爲其單一最大股東,截至今年3月,已經持有西方石油超過23%的股份。

在新能源取代傳統能源的趨勢逐漸成爲全球共識的背景下,巴菲特的操作似乎有點讓人費解,但這背後的原因值得重視和深究。從巴菲特公开採訪來看,他不認爲未來幾十年新能源能夠完成對石油等傳統能源的替代。

換言之,新能源能夠替代的規模和節奏可能沒有很多新能源擁躉們料想得那般美好。盡管全球主要國家都在積極推動能源轉型,但目前仍然十分依賴傳統化石能源,在可預見的未來,下遊石油天然氣需求會持續走高。根據2023版的《bp世界能源展望》,在未來15到20年,石油仍將在全球能源體系保持主導地位。

站在這一背景下,結合我國實際情況,又該如何理解相應的市場變化以及所蕴藏的投資方向?

一、能源安全背景下的“增儲上產”战略不動搖

在新能源產能過剩的背景下,相關資產近兩年的資本市場表現不佳,即便其中有不少公司能夠不斷交出高速增長的業績,卻仍然難以扭轉股價頹勢。

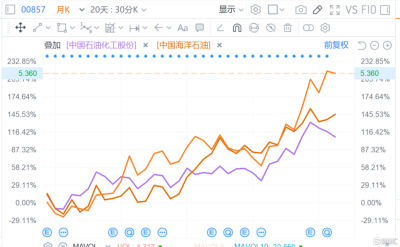

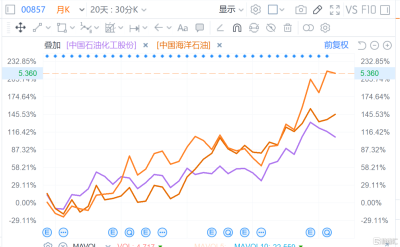

而與之相對的是,傳統能源領域卻有着不少標的表現出了不同的走勢,其中作爲石油化工及其相關產業的風向標,“三桶油”從近三年的低位以來,均有着不小漲幅,區間最大漲幅超過一倍有余。

(來源:富途)

可以分兩個時段來看待這一現象。

首先是油價在2020年修復之後,三桶油業務經營有了明顯改善,業績向好映射到了資本市場之中,股價也隨之修復。

但值得注意的是,隨着本輪油價從高位震蕩下跌之後,進入盤整趨勢以來,三桶油的股價仍然保持着較爲強勢的增長,這主要是因爲估值成爲了後續行情演繹的重要驅動力量。

2022年11月,中國證監會主席易會滿首次提出要“探索建立具有中國特色的估值體系”,爲央企估值水平回到合理區間拉开了序幕。“中特估”的一個重要邏輯在於相關企業在經濟發展過程中起到了支柱性作用,有利於化解我國經濟轉型升級過程中可能出現的風險。

落腳到能源領域,能源安全就是重中之重。

正如前文所述,市場上部分觀點認爲碳中和目標的提出弱化了傳統化石能源的重要性,但無論是從政策端還是市場表現來看,傳統能源仍舊要在相當長的一段時間裏扮演者重要能源供應角色。

從我國的能源結構來看,煤炭仍舊是我國的主要能源供給,能源消費量佔比超過50%。雖然在去年國際形勢影響下,我國石油、天然氣的消費量佔比分別下降了3.1和1.2個百分點,但整體降幅不大。更爲重要的是,我國石油、天然氣的對外依存度依舊很高,2022年分別達到了71%和40%。

此外,去年的俄烏衝突持續演繹,進一步加劇了全球對於油氣供應的擔憂,能源安全問題隨即被提到更高战略級別地位。

一方面,我國積極對外开放,尋求更廣泛和更強力度的外部合作關系。比如近年來我國和沙特之間的關系不斷升溫,能源領域上的合作更是層出不窮。沙特作爲世界石油儲量第二大國,是當今世界最重要的石油出口國,有助於中國石化產業建設的能源原料供應保障,並有利於產業內部良性競爭,提升中國石化產業的全球競爭力。

另一方面,我國始終堅持石油天然氣的“增儲上產”战略不動搖,這一點可以從近年來“三桶油”的資本开支不斷走高上得到印證。2022年,中國石油、中國石化、中海油的資本开支分別同比增長24%、22%、14.6%,共計超過4000億元。

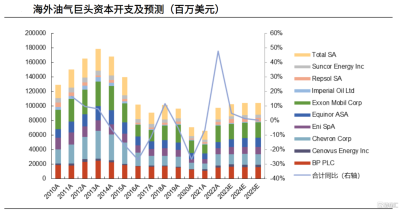

不僅是國內,據光大證券統計,2022年,10家海外綜合性油氣巨頭資本开支同比提升了48%。RystadEnergy預計全球能源服務市場將在2025年升至1萬億美元。

(來源:彭博,光大證券)

石油巨頭資本开支提升必然帶動上遊產業鏈景氣度提升,在此掘金成功的確定性也就隨之增加。

二、受益於行業景氣度提升的領先者

石化行業上遊涉及的細分賽道十分龐雜,但其中有些領域需要較高的技術門檻,下遊巨頭更換供應商又往往十分嚴格,那些已經佔據先發優勢的企業更容易成爲行業紅利的核心受益者,石油天然氣用管供應商達力普便是其中之一。

資本市場其實已經有所反應。2023年,港股市場整體疲軟,恆生指數延續了前三年的下跌趨勢,今年跌幅超過了6%,但達力普今年累計漲幅超過32%,2020年年初至今累計漲幅則超過113%。

(來源:富途)

一般來說,石油天然氣用管產品與下遊开採活動呈強正相關關系,也即油田开採活動越頻繁、資本开支越高,相應的石油天然氣用管消耗需求必然隨之增加。作爲國內最大的私營石油天然氣用管全產業鏈制造商,達力普優先受益於行業景氣度提升紅利。

這一點在達力普近三年的財務數據上有充分體現。2020年至2022年,公司實現營收從22.59億元增長到42.28億元,復合增長率達到36.81%;同期公司淨利潤實現扭虧爲盈,2022年淨利潤更是大增82.9%。

能夠長年佔據產業鏈頭部地位,離不开達力普與下遊權威客戶的長期穩定合作關系。從公司公告中可以看到,近兩年達力普連續中標中石油、中石化的重磅項目,包括API成品管、非API成品管等。

獲得下遊權威客戶的認可,就是對達力普綜合實力最好的肯定,能取得這些成績歸根結底依賴的還是達力普持續的研發投入和優秀的產品力。

2022年,達力普自主設計通過的美國API 5C5 2017四級試驗評價的DLP-T4,不僅是國內唯一通過該評價試驗的高端產品,也是國際上少數能夠獲得殼牌、道達爾、英國石油、埃克森美孚等國際一流石油客戶認可的產品,且已經批量化用於中石油西南油氣田6000米以上的超深井頁巖氣开採;同時,公司擁有自主知識產權的創新型耐腐蝕高強高韌油套管也已經批量用於國內各大油氣田。

值得一提的是,達力普並沒有局限於石油管(OCTG)這一細分賽道,而是將自身的技術優勢進行延伸,在做強做優石油用管的同時,也着力於天然氣用管、鑽探用管、油缸用管、新能源特殊用管等其他領域,且已經獲得了相關知名企業的認可,形成了“一管特強、適度多元”的獨特打法。

與此同時,遵循國家數實融合战略,達力普將數字技術融入到生產經營當中,尋求智能化高端制造轉型,打造了一套由機器人、數控機牀、物流倉儲、檢測設備、自動化生產线等組成的智能型生產线,進一步提升產品品質的穩定性。

立足於此,達力普在國內的基本盤愈發穩固,並开始向海外加速擴張。今年6月,達力普成功成爲日本住友商事株式會社(住友商社)全球合格供應商。

2022年,達力普在中東地區收入增長了1434.3%達到6.64億元,非洲地區收入增長了791%至2.78億元。可以看到,海外市場這條第二增長曲线已經逐漸清晰起來。

三、結語

俗話說,做事應當順勢而爲。無論是政策還是市場反應,都已經指明了能源安全的重要性和確定性,若能在這一大主題下尋找機會,無異於把握住了能源領域的大“勢”。

達力普作爲受益於此大勢的一個代表性樣本,在高端、綠色、智能制造引領下,已經表現出了行業景氣度提升背景下龍頭企業應有的形象,其長年積累而來的產品力、技術實力和業內口碑,在穩定了其國內基本盤的前提下,正助力其出海擴張,實現新一輪的價值升維。$達力普控股(HK|01921)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:從能源安全視角,看達力普控股(1921.HK)的價值重塑

地址:https://www.breakthing.com/post/76636.html