炎炎夏日裏,一杯冰涼的奶茶和果茶受到了更多追捧。但是,中國新茶飲品牌卻站在了一個十字路口。

隨着新茶飲邁入“萬店時代”,國內市場已經出現了明顯的內卷現象,頭部品牌之間的競爭日趨激烈,中小品牌的生存空間被擠壓,創新力和差異化越來越難以實現。

另一方面,越來越多中國新茶飲品牌選擇了出海這條路,試圖在海外市場开闢第二战場,尋求新的增長點。

從2018年前後蜜雪冰城、喜茶、奈雪的茶等頭部品牌揚帆東南亞、日韓,到2022年6月華與華董事長華杉在社交平台上發文稱蜜雪冰城海外門店突破1000家,再到2023年6月,喜茶英國倫敦SOHO店即將开業,中國新茶飲品牌的腳步已經遍及全球。

毫無疑問,隨着中國消費市場進入存量破局和品牌溢價發展階段,全球化擴張有望打开新茶飲的增量空間。但是,出海不難,扎根卻不易。

如何在海外創造消費認知?如何解決供應鏈、渠道、推廣等方面的問題?如何保證產品質量和服務水平?如何與當地合作夥伴打交道?如何平衡國內外市場的資源分配和協同發展?

這些都是新茶飲品牌全球化發展的必答題。

一、出海破內卷的誘惑

從長遠發展來看,國內新茶飲品牌出海是具有必然性的——近乎紅海的國內市場與已經具備一定基礎的海外市場。

其一,國內市場增長空間越來越窄。國內市場規模增速放緩。紅餐大數據顯示,2015年到2021年,我國現制茶飲市場規模從422億元增長到1419億元,增速迅猛,但是,從2022年或者更早开始,市場增速已經在走下坡路。2022年,現制茶飲市場規模爲1423億元,相比2021年僅增長0.3%。同時,近一年門店數量走向擬增資。據窄門餐眼數據,截至4月7日,新茶飲近一年門店淨增長爲負5萬多家。

來源:窄門餐眼

其二,資本趨於冷靜。2021年,茶飲品類共披露了30起融資事件,披露的融資總金額超過125億元。而2022年茶飲賽道共披露了26起融資事件,披露的融資總金額略微高於45億元。2023年,擁有超7200家門店的茶百道的10億融資成爲行業目前唯一一筆大額融資,這也透露出頭部品牌基本完成了資本化,行業走向成熟。

其三,同質化愈加嚴重。茶飲品類大菜單模式盛行,酸奶等其他品類也被卷入战場,配料越堆越多,各品牌單杯均價越來越集中於10-20元這一價格帶。艾瑞咨詢發布的《2021年在中國新式茶飲行業研究報告》顯示,中國新茶飲品牌中,均價低於20元的中低端品牌佔據了85.3%的市場份額。

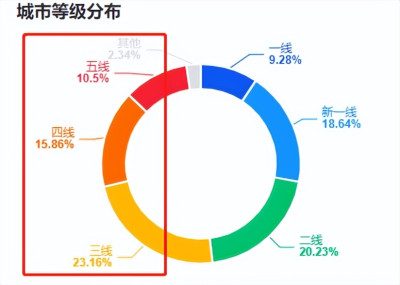

其四,下沉市場內卷战漸趨激烈。三线及以下城市的茶飲門店數佔比超半數,但根據窄門餐眼數據,每萬人茶飲門店數與新一线、二线城市的差值並不大,說明下沉市場不算新藍海。

來源:窄門餐眼

這種環境下,不難理解新茶飲品牌急於尋找新增量。

而放眼海外,盡管中式茶飲在普及度方面與咖啡仍然存在差距,但並非沒有基礎。

2010年—2013年,第一波珍珠奶茶出海潮就已經开始。在這一階段,快樂檸檬、CoCo以及春水堂等品牌紛紛進入日本、美國、東南亞等市場。珍珠奶茶成爲中式茶飲出海的標志性飲品。

到2018年,第二波新茶飲品牌出海浪潮掀起。國內最頭部的幾家品牌先後打入日韓、東南亞市場。根據大坂關稅局調查,日本木薯珍珠進口量從2018年开始猛增,到2019年6月達到4471噸的高位,隨後开始回落,但也體現出日本消費者對珍珠的喜愛。

在這些地區,消費者對中國茶飲文化的接受度本就不低,當地的留學生、華人基數更是爲品牌出海帶來了良好基礎。而近幾年Z世代消費者崛起,這一群體對多元產品的接受度和兼容性更強,爲新茶飲融入本地消費創造了機會。

這也不難理解,爲什么隨着2023年疫情對消費的影響減弱,品牌們紛紛加速布局歐美、日韓等市場。

二、海上波濤與各自揚帆

加快出海,無疑解了新茶飲品牌擴張的“渴”。

然而,全球化不是簡單的門店數量問題,新茶飲品牌在海外落地生根存在方方面面的挑战。

首先,新茶飲品牌要從留學生、新移民圈子走出去,擴大消費群體。

新茶飲品牌出海選擇的前幾個國家,以及當地的門店選址,基本都屬於華人和亞裔居民聚集的地區,原因不言而喻。霸王茶姬聯合創始人尚向民在接受創業最前线採訪時曾指出:“對於大多數出海的茶飲品牌來說,九成以上的消費者都是華人。”

但是,這也限制了這些品牌擴張的腳步。根據聯商網龍舟榜之“2022年度中國新式茶飲品牌TOP30”,截至目前,國內共有23家品牌達到千店以上規模,頭部品牌已邁入或者正在衝擊萬店規模。而在海外市場,只有蜜雪冰城突破了千店規模。

因此,加速海外擴張,新茶飲品牌必須融入當地市場,要針對當地的消費習慣、文化進行產品調整和創新,也要加強用戶教育,創造消費認知。奈雪的茶在日本的布局淺嘗輒止,很大程度上是因爲日本人更喜歡珍珠奶茶,對水果茶和其他奶茶缺少消費認知。

具體來看,一方面,品牌要在產品創新上重視數字化賦能。這一點以瑞幸爲典型,將甜度、香氣等指標數據化,更快更精准地上新品,是其打造爆品的關鍵。

另一方面,新茶飲品牌要注重品牌價值的塑造,包括以生活化、年輕化的表達方式,展示中國新茶飲的魅力,以及打造社群,建立情感鏈接。

在營銷方面,注重“线上+线下”“體驗+社交”的模式,是新茶飲品牌優勢所在。比如,選擇“直營+社交”,爲喜茶在海外市場打造高端品牌形象提供了助力。在新加坡,喜茶通過开設官方Facebook和Instagram账號,合作當地KOL,以及與粉絲互動,實現了區別於傳統硬廣的推廣效果。

其次,供應鏈和組織力也是決定新茶飲品牌全球化進程的重要因素。

在海外,原材料高度依賴進口,會給品牌帶來過高的成本。高成本轉化爲高定價,面對咖啡等競品,茶飲就會失去價格優勢。

作爲海外擴張最快的品牌,蜜雪冰城成功的關鍵就是把低價策略復制到了海外。在悉尼首店,其珍珠奶茶售價僅2.5澳元,約合人民幣11.78元。

那么,蜜雪冰城是如何實現成本控制的呢?

2021年往後,蜜雪冰城在西南地區及海南省進行了一系列投資,在西南地區設立生產基地以及充分利用海南的出口優勢,最大程度壓縮了成本並保證了供應鏈的穩定性。

此外,人力方面,蜜雪冰城借助了合作夥伴的力量。在全球2萬多家門店中,只有不到100家是品牌直營,極大程度上控制了人力成本。同時,蜜雪冰城通過开辦蜜雪商學解決了快速發展中門店運營及人才培養的問題。

隨着全球化腳步加速,新茶飲品牌越來越重視組織力的提升,正確選址、因地制宜以及控制人力成本都離不开當地合作夥伴。因此,連直營爲主的喜茶也开放了海外市場的合夥人申請。

最後,面對本土品牌的競爭,中國茶飲品牌需要平衡本土化和差異化。

隨着海外新茶飲市場發展,越來越多本土品牌湧現。比如,在美國,由華人工程師李佳純創立、扎根灣區的Ume Tea優米茶鋪今年6月獲得了數百萬美金種子輪融資。

相比國內品牌,Ume Tea毫無疑問更熟悉當地市場,本地化程度更高。面對這些當地品牌,中國新茶飲品牌一定要形成差異化競爭。正如食品產業分析師朱丹蓬所說:“中國的茶飲品牌出海要抓住中國元素,以文化爲核心,以中國元素爲抓手,突顯稀缺性、獨特性、唯一性。”

目前來看,國內品牌在海外可謂各具特色。蜜雪冰城以高質低價“攻城拔寨”,喜茶以“直營+社交”打造輕奢體驗,奈雪的茶主打 “社交第三空間”,還有新銳品牌霸王茶姬在東南亞保留了國風茶飲的特色,打造“東方星巴克”。

顯然,在傳遞品牌理念和文化內涵方面,新茶飲品牌們都保留了自身特色。

結語

海外的挑战當然不少,但隨着國內越來越卷,出海又是必選項。

拼未來才能遠航。正如華爲技術有限公司董事、CEO任正非所說:“我們總不能等待沒有問題才去進攻,而是要在海外市場的搏擊中,熟悉市場,贏得市場,培養和造就幹部隊伍。”

想要把海外市場變成第二增長曲线,新茶飲品牌要互相取長補短,集百家所長,練成“九陰真經”。

作者:Manjusaka

文章來源:松果財經

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:從CoCo到喜茶,新茶飲品牌領悟出海的“九陰真經”了嗎?

地址:https://www.breakthing.com/post/76712.html