記者丨寧曉敏 見習生丨屠玲

出品丨鰲頭財經(theSankei)

近日,燕之屋在港交所IPO遞交了上市申請。隨後,燕之屋又更新了在港交所的IPO動態,這是其第五次衝刺“燕窩第一股”。

鰲頭財經發現,2020年至2022年,燕之屋營銷費用分別是研發費用的18.7倍、21倍和25.2倍。

有意思的是,最近一次A股的招股書中,燕之屋計劃募資10.19億元,其中1.64億元用於研發。

2020年至2022年,燕之屋研發費用分別爲1767.9萬元、1898.2萬元和2432萬元。按照2022年研發費用計算,公司募資1.64億元用於研發,可以“用上”六七年。

有業內人士向鰲頭財經表示,有“毒燕窩”事件在前,這使得燕之屋身上好像隨時都綁着一顆定時炸彈,讓廣大投資者战战兢兢。

“禮品屬性”不足

2011年,燕之屋曾計劃赴港上市,後因“毒血燕”事件折戟IPO。

彼時,有消費者在线下實體店購买了燕之屋生產的“特級血燕”,食用後出現發燒、頭痛、惡心等症狀。

此後,經國家食品質量安全監督檢驗中心檢驗顯示,該血燕中亞硝酸鹽含量2371毫克/千克,遠超國家最高強制性標准33倍。

10年之後,2021年,燕之屋再次衝刺港股,但依然上市無果,隨後在同年底轉战A股。

2022年4月,證監會針對燕之屋招股書提出了57個問題,直指燕之屋營銷、食品安全及關聯交易等問題。同年9月,公司主動撤回了IPO申報材料。

2022年12月,廈門證監局披露了廈門轄區IPO企業基本信息情況表,燕之屋的審核狀態爲“輔導備案”。

2023年6月,燕之屋在港交所IPO遞交了上市申請。隨後,燕之屋更新了在港交所的IPO動態,在中金公司和廣發證券的基礎上,增加了花旗環球金融亞洲有限公司作爲該公司的整體協調人。

而此番赴港上市,燕之屋解釋稱是因爲A股審批程序的不確定性,同時,赴港上市可獲得境外資本。

12年間,燕之屋在A股和港股反復“橫跳”,衝擊“燕窩第一股”,說明了該公司想上市的急切心情,也折其難以上市的事實。

燕之屋最爲核心的一大問題是:燕窩產品價格高昂,但實際營養價值卻不高。隨着消費者的認知越來越清晰,其市場前景難以預料。

從價格來看,2022年,燕之屋碗燕系列純燕窩產品標准價格介於每碗198元至598元,鮮燉燕窩產品系列標准價格則介於每瓶86元至249.5元,普通家庭難以消費得起。

從營養價值來看,燕之屋表示,燕窩是一種在中國已有數百年食用歷史的珍稀食材,更多的是一種飲食習慣和生活方式,還兼具禮品屬性。

換而言之,燕窩只是一種食材,因爲稀有,所以價格昂貴。

實際上,燕之屋特別希望將其產品打造成“禮品”,更直接地說成爲具有金融屬性的“商品”,如高檔酒、高檔香煙一樣。

但不可忽視的,燕之屋產品不能像高檔煙酒一樣,具備長期的保存價值,這讓其金融屬性大打折扣。

客觀來看,在中國傳統的高檔菜餚中,有四種堪稱極品的美味合稱“燕鮑翅參”,分別是燕窩、鮑魚、魚翅和海參。

與鮑魚、海參相關的上市公司並不少,以海參爲例,就有包括同仁堂(600085.SH)、東方海洋、獐子島(002069.SZ)、好當家(600467.SH)等企業。然而,這些上市公司無一例外的是養殖企業,而且海參是上市公司養殖產品中的一類。

以上市公司好當家爲例,該公司養殖產品還包括海帶、紫菜、貝類等,公司也構建了海水養殖、食品加工、遠洋捕撈、醫藥保健四大產業。

對賭協議或讓IPO停滯

招股書顯示,燕之屋連續三年爲全球最大的燕窩產品公司,全球市場份額爲4.1%,在中國燕窩產品市場同樣排名第一。

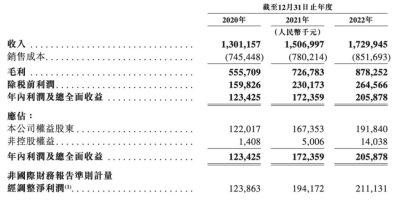

2020年至2022年,燕之屋的營業收入分別爲13.01億元、15.07億元和17.3億元,利潤分別爲1.23億元、1.72億元和2.06億元。

由此來看,全球整個燕窩產品的市場規模約爲420億元,而且企業衆多,門檻不高,燕之屋難以靠技術形成“護城河”。

招股書顯示,燕之屋的營收收入主要來自於燕窩產品,具體包括碗燕、鮮燉燕窩、冰糖燕窩、幹燕窩及其他產品五大品類。

2022年,燕之屋上述五大品類收入佔比分別爲38.9%、28.1%、17.6%、10.1%和1.1%。

燕之屋的毛利率並不低,2020年至2022年分別爲42.7%、48.2%和50.8%。雖然毛利率不低,但燕之屋的淨利率卻不高,同期分別爲9.5%、11.4%和11.9%。

實際上,燕之屋的收入增長,實際上更多依賴的是營銷。

2020年至2022年,燕之屋銷售及經銷开支分別是3.178億元、3.99億元和5.039億元,分別佔總收入的24.4%、26.5%和29.1%。

其中,燕之屋的廣告及推廣費用分別爲2.35億、2.69億和3.26億元,分別佔74.3%、67.4%和64.8%。

對比之下,燕之屋三年的廣告及推廣費用合計達8.3億元,同期公司淨利潤僅5.01億元。

不僅如此,2020年至2022年,燕之屋研發費用分別爲1767.9萬元、1898.2萬元和2432萬元,佔總營業收入比例分別僅1.4%、1.3%和1.4%。

比較來看,燕之屋近三年的營銷費用分別是研發費用的18.7倍、21倍和25.2倍。

截至2022年底,燕之屋共有1792名員工,其中銷售人員是622人,而研發人員僅爲46人,兩者相差13倍。

在港股招股書中,燕之屋擬將募集資金用於建立新的研發實驗室,鞏固全渠道銷售網絡,加強供應鏈管理能力,加強品牌建設及營銷推廣工作等。

最近一次A股的招股書中,燕之屋計劃募資10.19億元,其中4.53億元用於生態產業園建設、1.64億元用於研發、2.13億元用於營銷網絡建設和品牌推廣,以及1.90億元用於補充流動資金。

按照2022年研發費用計算,燕之屋募資1.64億元用於研發,可以“用上”六、七年。

事實上,燕之屋並不“缺錢”,2020年至2022年,公司分別向股東分紅1.2億元、1億元和8000萬元,分紅總額佔比三年淨利潤總額高達59.8%。

2023 年3月,燕之屋再次分紅1.6億元,3年多累計分紅總額高達4.6億元。

同時,截至2022年末,燕之屋共有現金及現金等價物3.51億元,資產負債率爲51.75%,整體現金流並不算緊張。

需要關注的是,此前A股招股書顯示,燕之屋歷史上存在多處對賭協議等投資者特殊權利條款約定,並且創始人黃健存在1.5億元的個人負債,借款利率高達12%至18%。

爲此,證監會要求燕之屋披露完整的對賭協議,黃健個人債務的形成過程、資金用途,以及借款明細情況等問題,這或許是其又轉道港股IPO的原因。

有業內人士向鰲頭財經表示,燕之屋專注於燕窩一個品類,燕窩滋補功效的“故事”並不能完全講清楚,是否有那么必要IPO存在問號。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:燕之屋五度衝刺IPO,“燕窩第一股”道阻且長

地址:https://www.breakthing.com/post/76730.html