央行強調要“加大逆周期調節力度”,未來可能繼續降准降息,並加大結構性貨幣政策工具力度。央行還強調要“堅決防範匯率大起大落風險”,或將出台一些措施來阻止近期人民幣匯率的持續貶值。

廖宗魁/文

在6月中旬央行“降息”之後,市場似乎並不很“买账”,上證綜指一度下探3150點,離岸人民幣匯率也貶值至7.28附近。但市場可能低估了政策穩增長的決心。

中國人民銀行貨幣政策委員會2023年第二季度例會。認爲,2023年以來宏觀政策堅持穩字當頭、穩中求進,推動經濟運行整體好轉。穩健的貨幣政策精准有力,加大逆周期調節力度,綜合運用政策工具,切實服務實體經濟,有效防控金融風險。

此次央行例會包含了很多重要的政策信息。在一季度的例會中,基調上強調貨幣政策“保持連續性、穩定性、可持續性,科學管理市場預期”,這體現了在一季度經濟超預期向好後,貨幣政策只需要保持連續、穩定。但在二季度的例會中,基調上強調貨幣政策“加大逆周期調節力度,綜合運用政策工具”,在二季度經濟增長動能趨弱後,貨幣政策或進一步加力。

這是央行於6月中旬降息和6月16日國常會政策基調的延續。6月16日,國常會強調,“圍繞加大宏觀政策調控力度、着力擴大有效需求、做強做優實體經濟、防範化解重點領域風險等四個方面,研究提出了一批政策措施。”

中信證券認爲,相較於一季度例會,本次例會對宏觀政策調節的表述更爲積極,參考6月央行行長重提“逆周期調節”後降息快速落地,再貸款等結構性工具得到額度補充的情況,預計後續穩增長工具將圍繞內生需求不足等問題接續發力。

天風證券認爲,二季度例會重提“加大宏觀政策調節力度”,表明在二季度貨幣政策和信用政策力度短暫放緩後,目前正進入重新發力期,降息是政策寬松的一個標志性信號,階段性信用收縮正在進入尾聲。

7月將進入重要經濟數據和政策觀測的窗口期,6月份和二季度經濟數據即將公布,一些上市公司的中報業績快報也將陸續公布;7月底召开的政治局會議,將決定後續宏觀政策的方向。目前A股的估值和人民幣匯率都已經反映了較低的經濟預期,但是對未來宏觀政策加力的反映並不充分,市場仍低估了未來政策的力量,A股處於賠率較佳的階段。

貨幣政策的一些重點

對於當前經濟形勢,本次例會認爲,“國內經濟運行整體回升向好,市場需求穩步恢復,生產供給持續增加,但內生動力還不強,需求驅動仍不足。”這也是上半年經濟的一個總結,即供給持續恢復,但內生動力不強、需求不足,這正是要加大逆周期調節的原因。而且央行還強調,要“切實支持擴大內需,改善消費環境,促進經濟良性循環,爲實體經濟提供更有力支持。”

在物價方面,與一季度例會相比,本次例會增加了“關注物價走勢邊際變化”的表述。2023年以來,物價的一個突出變化就是,CPI不斷走低至零附近,PPI則持續不增長。雖然物價的走低可能是短期的,受到一些基數的幹擾,但也從側面反映出整體經濟需求不足的特徵。

在利率方面,一季度例會的表述是“推動企業綜合融資成本和個人消費信貸成本穩中有降”;而二季度例會則強調,“推動企業融資和居民信貸成本穩中有降。”這預示着,未來進一步降息的可能性仍很大。尤其是之前側重居民消費貸成本的下降,而這次則包括了居民按揭貸款,未來房貸利率仍可能進一步下調。

過去幾年,面對疫情的衝擊,相比於歐美國家,中國央行的降息是比較謹慎,僅累計降息60個基點(以7天逆回購利率爲標准),這就給往後應對經濟風險留下了很足的政策空間。

在結構性政策方面,一季度例會側重“要堅持‘聚焦重點、合理適度、有進有退’,延續實施碳減排支持工具等三項貨幣政策工具”。而二季度例會則強調,“保持再貸款再貼現工具的穩定性,延續實施普惠小微貸款支持工具和保交樓貸款支持計劃”。小微貸款和保交樓正是二季度經濟的薄弱環節,央行的結構性政策工具將重點支持這兩個領域。6月30日,央行增加支農支小再貸款、再貼現額度2000億元。

由於民營企業,尤其是小微企業受到疫情的衝擊最大,他們不僅收益受損,在債務成本相對剛性的情況下,資產負債表也在惡化,這大大抑制了民營企業投資的能力和意愿,創造就業的能力也在下降。

根據國家統計局數據,1-5月民間投資增速罕見的出現負增長,比整體投資增速低4.1個百分點,大幅低於國有投資8.5個百分點。5月份16-24歲人口城鎮調查失業率高達20.8%,創下有數據記錄以來的最高。

在房地產方面,二季度例會刪去了此前的“有效防範化解優質頭部房企風險,改善資產負債狀況”的表述,轉而強調“因城施策支持剛性和改善性住房需求”。2022年年底,“金融十六條”等支持房企融資的措施出台,抑制了房企風險的蔓延。央行表態的轉變,意味着對房企供給端的支持已經起到了效果,政策的焦點轉向了房地產需求端。

中信證券認爲,後續對房企的金融支持可能主要圍繞發揮存量政策效力,對地產需求側的支持在二季度例會中重要性被提前,表明央行支持剛性和改善性需求的政策取向。

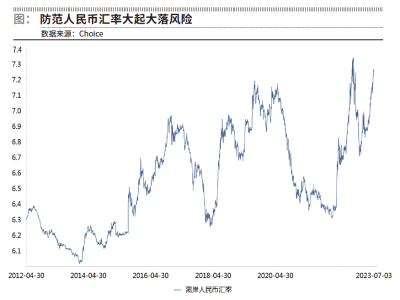

人民幣貶值或接近尾聲

5月份以來,人民幣匯率的持續貶值,離岸人民幣匯率從6.85貶值到目前的7.28附近,已經逼近2022年年底7.37的低點。

人民幣的弱勢主要來自兩方面的影響:其一,美聯儲大概率仍會繼續加息,美元將保持相對強勢的位置,對所有非美貨幣都構成一定的貶值壓力;其二,二季度中國經濟復蘇邊際放緩,外資對中國經濟前景有所擔憂,中美利差繼續擴大,企業和居民紛紛選擇持有美元存款,而不是馬上兌換成人民幣。

顯然人民幣的過快貶值已經引起了央行的關注。相比於一季度例會強調的“增強人民幣匯率彈性”,二季度例會則強調“綜合施策、穩定預期,堅決防範匯率大起大落風險”,這體現出央行對於穩定人民幣匯率的政策意圖。

2022年三季度人民幣匯率跟隨美元大幅走弱時,央行把遠期售匯業務的外匯風險准備金率從0上調至20%,並召开了電視電話會議穩定匯率預期。

天風證券認爲,匯率如果突破前期低位,貶值預期可能加速自我強化,因此此時阻止人民幣貶值預期是較爲合理的位置。從央行的表述看,適度阻止貶值的訴求上升,未來可能使用逆周期調節因子、外匯存款准備金等政策工具。

在央行釋放穩匯率的預期信號後,7月3日和4日,離岸人民幣匯率升400個基點至7.23附近。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:加大逆周期調節力度

地址:https://www.breakthing.com/post/76825.html