國內重卡行業銷量在成長、周期與政策等三重因素下呈現波動上升趨勢。根據中汽協數據和第一商用車網初步數據,二季度我國重卡銷量同比增長56.9%至23.3萬輛。華安證券認爲今年重卡銷量處於恢復性增長階段,明後年步入快速上行時期,預計2023-2025年重卡銷量約爲90萬、100萬、120萬輛。

作爲重卡行業龍頭,中國重汽銷量亦呈現良好增長態勢,根據中汽協數據,公司所在集團4-5月份銷量達4.萬輛,同比增長68.4%公司作爲集團旗下最重要的重卡業務單元,銷量預計也實現了不錯增長。

銷量增長反映在財報上,是業績顯著向好。根據2023年中報預告,該公司預計實現歸母淨利潤4.65-5.29億元(單位:人民幣,下同),同比增長45%-65%,中國重汽表示,業績增長主要原因是受益於國內宏觀經濟穩中向好,以及海外市場需求提升,重卡行業復蘇明顯。

春江水暖鴨先知,資本市場早已洞察中國重汽的復蘇趨勢,6月以來,該公司漲幅超50%,年內漲幅超60%。

銷量增長驅動利潤高增

中國重汽主營業務是是制造、銷售重卡整車與車橋配件,其中重卡營收佔比約80%。2022年重汽集團重卡銷量爲15.8萬輛,市佔率爲 23.5%,穩居行業第一。

回顧往期業績,可以發現公司經營業績具有一定周期性,跟隨重卡市場銷量波動。

2016年到2020年,得益於國三淘汰、按軸收費以及治超等政策因素的多重影響,重卡銷量持續增長,到2020年,重卡市場年銷量達到162.3萬輛,中國重汽業績也於2020 年達到高點。

不過,2020年的熱銷透支了未來重卡市場需求,2021年5月开始至今同比銷量已“19連降”。簡言之,受到需求透支影響,重卡行業低位運行,2021-2022 年公司重卡銷量大幅下跌,營業收入與歸母淨利潤隨之深度回落。2023Q1隨着重卡市場銷量回升,公司營收與歸母淨利潤大幅反轉。可見重卡行業周期對中國重汽影響之深。

具體到業務來看,中國重汽形成了以重卡核心的四大業務板塊。公司擁有重卡、輕卡、金融以及發動機零部件四類業務,以重卡爲主,輕卡和其他車輛爲輔,並掌握多種發動機、變速箱等零部件關鍵技術。2022年公司四大板塊營收分別爲503億元、84億元、13億元及3億元,分別佔比81.62%、13.64%、2.09%及0.56%,重卡業務貢獻超八成營收,無怪乎公司深受重卡行業影響。

由此可知,2023年上半年,中國重汽的預計利潤高增,主要得益於重卡行業復蘇。東吳證券預計,2023H1重卡行業累計實現批發銷量約47.4萬輛(6月重卡銷量預估爲7.2萬輛),同環比分別增長25%及增長62%,同環比大幅增長主要系去年同期國內疫情封控導致基數較低。

聚焦到重汽集團自身,2023H1整體批發銷量預估約13萬輛左右,同環比分別增長45%及84%,同環比表現均大幅領先行業整體,主要系重卡出口佔行業整體比例持續提升。中國重汽作爲出口領域絕對龍頭,份額佔比接近50%,充分受益內外銷結構變化,市佔率持續提升。

三大因素催化重卡復蘇

由上可知,中國重汽的業績波動隨重卡行業銷量變化。因此,預判重卡銷量起伏,可以大致摸清該公司的成長脈絡。

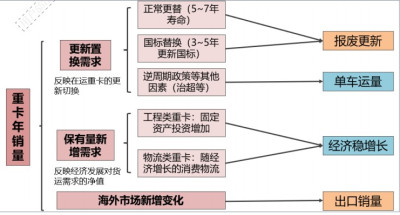

通過復盤重卡行業年銷量波動變化,發現影響因素有:周期因素帶來波動,成長因素增加保有量,其他外力因素比如海外市場新增變化並存。

其一、從周期因素來看,重卡行業平均置換周期爲7-8年。上一輪重卡牛市周期爲2016年四季度至2021年一季度,預計將在2023年四季度开啓置換。

其二,從成長因素來看,保有量主要圍繞GDP折射的真實運力需求波動,政策爲主要外力。根據東吳證券數據,國內重卡實際保有量與折算保有量(以2004年實際保有量爲基數,按照當年GDP增速進行折算)趨勢基本一致。近十余年來發展,2008-2012以及2016-2020年兩次在外力作用下增速較快。簡言之,成長因素持續驅動保有量增長,而政策會加速保有量增長。

衆所周知,國家積極出台利好政策輔助重卡行業回暖。《柴油貨車污染治理攻堅行動方案》提出環保新目標,計劃到2025年新能源和國六排放標准貨車保有量佔比力爭超過40%。而根據公安部數據,2021年貨車保有量3242萬輛,按照這個基數以及40%的國六和新能源貨車保有量測算,2025 年國六或新能源貨車的保有量需達約1297萬輛,在不剔除出口的情況下,則還需要730 萬輛才能完成目標,而重卡銷量平均佔貨車銷量30%,則在不剔除出口的情況下重卡銷量還需219 萬輛才能完成目標。

其三,從出口因素來看,國內重卡行業出口持續攀升。2017-2022年,我國重卡年出口量由6.9萬輛持續提升至17.4萬輛,2020-2022年在全球疫情因素下,國內制造業供應鏈率先恢復,出口發展較快,2021及2022年重卡出口增速分別爲87%及53%。2023年全年來看,預計重卡行業批發銷量達88萬輛,其中出口(中汽協口徑)/國內分別爲27萬輛及61萬輛,同比分別增長55%及29%。重卡集團在出口市場市佔率接近50%,全年批發口徑市佔率有望受益出口佔比提升而大幅提升,帶動整體規模效應和盈利雙增長。

總而言之,在三重利好因素加持下,重卡行業周期維度的拐點已至,行業有望迎來復蘇與增長。預計2023年至2025年,重卡銷量有望穩步復蘇,分別同比增長27%、48%及24%達85萬輛、126萬輛及157萬輛,重汽公司有望保持持續高增長。

綜上所述,重卡持續復蘇,中國重汽有望在周期與成長因素共振之下,开啓新一輪增長,這或許是公司強勁反彈的支撐,而資本市場亦早有蜻蜓立上頭。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:逾一個月累計漲幅超50% 中國重汽(03808)從承壓到突圍

地址:https://www.breakthing.com/post/76933.html