隨着美聯儲加息周期和經濟放緩繼續緩解消費者價格壓力,美國上月通脹率可能降至兩年多來的最低水平,同時迅速接近美聯儲2%的錨定目標。

了解到,根據華爾街分析師普遍預期,6月份整體消費者價格指數(CPI)預計將上漲3.1%,高於去年同期9.1%的40年來最高點和5月份4%的漲幅,但預計6月核心CPI將同比上漲5%,盡管這將是自2021年底以來最小的年度基准增幅,但這一數據仍是美聯儲目標的兩倍多。

按月度標准計算,華爾街預測整體CPI環比增幅爲0.3%,略高於5月份的0.1%,部分原因是汽油價格上漲。核心CPI預計將從0.4%降至0.3%,華爾街大行高盛則預計6月美國核心CPI環比增速將由5月的0.4%下降至0.2%。美國消費者對未來一年的通脹預期連續三個月下降,從5月份的4.1%降至6月的3.8%,爲兩年多以來的最低水平。

自去年以來,美聯儲已將基本利率上調了5個百分點,目前的利率區間在5%至5.25%之間,以抑制不斷飆升的通貨膨脹率。許多經濟學家將通脹上升與新冠疫情中斷的供應鏈以及俄烏衝突引發的能源價格上漲的影響聯系在一起。

加息本身,加上美聯儲出售9萬億美元資產負債表上的持有國債,構成了一代人以來最激進的緊縮政策力之一。緊縮政策的目的是抑制需求,降低消費者價格壓力。

Sit Invest高級副總裁兼高級投資組合經理Bryce Doty表示:“隨着新冠疫情期間積累的70%超額儲蓄消失,越來越多的人進入了勞動力市場。”“因此,隨着這些短缺造成通貨膨脹率,物流供應短缺正在消散。”

他補充表示:“通脹率正在越過臨界水平,它將低於聯邦基金利率,這表明美聯儲的政策將比僅僅高於3%的‘中性’利率更具限制性。”

市場押注美聯儲即將“熄火,7月或爲本輪最後一次加息

美聯儲連續加息的影響好壞參半,在上月,由於美聯儲選擇評估即將公布的工資和通脹數據,美聯儲的加息行動暫停。金融市場則押注美聯儲加息周期即將結束,即7月加息25個基點,而不是FOMC點陣圖顯示的年內加息至少2次,美元指數在本周應聲跌至三周以來的最低點,對衝基金自3月以來首次轉向全面看空美元。

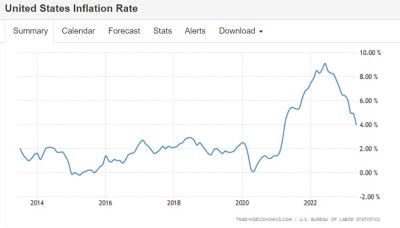

去年秋季,美國經濟曾一度陷入溫和衰退,但在強勁的就業市場和消費者支出持續的支撐下,經濟基本保持了增長態勢。自2022年6月達到9.1%的峰值以來,美國整體通脹率也一直呈持續下降趨勢,連續12個月下降至目前的4%。

但核心消費者價格指數(剔除波動較大的食品和能源部分)一直居高不下,去年8月達到6.5%的峰值,截至5月份最後一次計算時僅降至5.3%。

幾個月來,二手車價格一直是令美聯儲政策制定者頭疼的問題之一。二手車價格大幅下跌,可能會導致6月份核心通脹率以意料之外的速度大幅下降。Manheim Market Insights的統計數據顯示,6月份二手車批發價格較5月份創紀錄地下跌4.2%,較2022年6月更是下跌10.3%。二手車價格此前一直是剔除食品和能源價格的核心通脹(核心CPI)的關鍵驅動因素。

盡管如此,美聯儲“三把手”——紐約聯儲主席威廉姆斯仍然表示,美國經濟需要“相當緩慢的增長”,失業率最高爲4.5%,才能讓通脹回到美聯儲2%的目標。

美國勞工統計局公布的數據顯示,上個月美國總體失業率僅爲3.6%,而新增就業崗位爲20.9萬個。這一新增就業數字使今年迄今的總就業人數略低於170萬,較上年同期減少了約36.3%。

“我們實施的限制性政策尚未充分發揮作用。”威廉姆斯表示。“盡管我們已經在某些對利率敏感的行業受到了一些影響,但通脹目標還未達到。”

這種所謂的滯後效應是官員們呼籲從現在到年底再加息1-2次的部分原因,盡管整體通脹率在夏季幾個月看來將進一步下降。滯後效應意味着市場對加息的反應會有所滯後。

舊金山聯儲主席戴利(Mary Daly)等美聯儲官員周一表示,美聯儲可能需要進一步加息,以壓低居高不下的通脹水平,但當前貨幣政策收緊周期即將結束。美聯儲負責監管的副主席巴爾周一在兩黨政策中心會議上表示:“過去一年,我們在貨幣政策方面取得了很大進展,這是我們需要做的工作,”“我想說,我們已經接近了,但我們還有些許工作要完成。”

美聯儲內部也有鴿派聲音,亞特蘭大聯儲主席博斯蒂克(Raphael Bostic)表示,盡管當前通脹率仍過高,但鑑於經濟已經出現放緩跡象,決策者目前可以保持耐心。幾乎所有美聯儲官員都支持在2023年加息1-2次,但是博斯蒂克是個例外,他呼籲在今年剩余時間保持利率不變,並強調持續到2024年。

與此同時,市場數據顯示,利率期貨交易員完全消化了7月份加息的可能性。CME Group“美聯儲觀察工具”顯示,7月份美聯儲有95%的可能性加息25個基點,此舉將使基准聯邦基金利率升至5.25%至5.5%之間。然而,交易員們對之後加息的必要性存在疑慮,9月會議加息的概率僅爲20.9%,11月會議加息的概率約爲38%,

事實上,整體押注數據表明,隨着通脹壓力進一步緩解、就業放緩和整體經濟增長放緩,7月加息將是美聯儲的最後一次加息。

債券市場不斷閃爍經濟衰退預警!諾獎得主警告繼續加息將帶來痛苦

亞特蘭大聯邦儲備銀行(Atlanta Fed)的實時經濟增長追蹤工具GDPNow數據顯示,美國經濟目前的增速爲2.3%,而截至3月份的三個月增速爲2%。

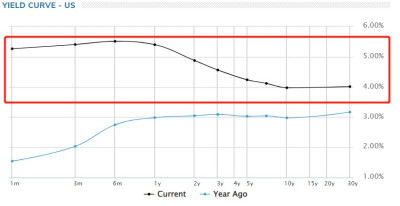

但美國國債收益率曲线大幅倒掛,幾個月來一直在發出衰退警告。對利率非常敏感的兩年期國債收益率較10年期國債高出88個基點。

1個月、3個月以及6個月這些超短期美國國債的收益率同樣大幅高於10年期美債收益率,反映出債市交易員們對於美國經濟衰退的預期只增不減。

舊金山聯邦儲備銀行的一項研究顯示,自1955年以來,美國經濟經歷的所有九次衰退之前,都出現了持續的收益率曲线倒掛,這使其成爲金融市場情緒極其准確的“美國經濟晴雨表”。

“未來幾個月,工資增長可能會放緩,但這屆美聯儲不從事預測業務;他們選擇根據過去的數據來推動政策決策,而這些數據還不符合通脹回歸目標值的情況,”Pantheon Macroeconomics首席經濟學家Ian Shepherdson表示。“我們認爲,在兩輪完整的就業市場和通脹數據公布後,到9月會議時情況將有所不同,其中大部分數據可能是非常有利的。”他補充表示。

諾貝爾經濟學獎得主保羅·克魯格曼(Paul Krugman)在7月初重磅發聲:通脹對美國經濟不再構成威脅,美聯儲繼續加息將帶來“痛苦”。克魯格曼表示:“關鍵的一點在於:一旦通脹降至人們一直注意到的重要閾值以下,通脹問題就變得不那么緊迫了。”克魯格曼的主要觀點在於,一旦通脹率下降到3%—4%左右的水平,它就會淡出公衆的意識,並且不是每個人都會關心它,員工們就不會先發制人地紛紛要求加薪來抵御物價上漲,因此物價就不會漲得那么快。

“美國通脹現在已經跌破了這個閾值,”克魯格曼在推特上寫道,同時該經濟學家描述了一張圖表,顯示去年美國人對通貨膨脹率的谷歌搜索量飆升,但現在已經下降到2021年的水平。克魯格曼的觀點表明,進一步給物價上漲降溫——即美聯儲繼續加息,只會帶來非常有限的好處,卻會給那些因此遭受減薪或失業的人帶來巨大痛苦。“

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:6月CPI料大幅放緩! 美聯儲2%目標在望 加息周期或於7月收尾?

地址:https://www.breakthing.com/post/76965.html