出品 | 子彈財經

作者 | 王亞靜

編輯 | 蛋總

美編 | 倩倩

審核 | 頌文

繼年初禾賽科技登陸美國納斯達克以後,又一家國產激光雷達企業衝刺資本市場。

6月30日,速騰聚創向港交所遞交招股書,摩根大通、華興資本爲聯席保薦人。其中,華興資本爲速騰聚創的股東之一。

招股書顯示,速騰聚創成立於2014年,是一家激光雷達及感知解決方案供應商,爲汽車整車廠、一級供應商和各種機器人及其他非汽車行業的客戶提供產品和服務。

實際上,港交所並非是速騰聚創的初始目標。2021年時便有多家媒體報道稱,速騰聚創計劃於2022年赴美上市,預期募集資金10億美元。但兜兜轉轉之後,速騰聚創直到如今才遞表港交所。

在遞表之前,速騰聚創就獲得了14輪融資,投資方團隊中包含了阿裏系的菜鳥、小米、移動、雲峰基金、復星、北汽、上汽、比亞迪、吉利等32名境內投資者,以及1名境外投資者。

值得注意的是,截至IPO前,菜鳥持有速騰聚創11.03%股權,是企業的第二大股東,也是最大的機構股東。

不過,資本永遠是逐利的。招股書提及,部分優先股股東限期速騰聚創於2024年12月31日前或股東批准的較遲日期前上市,否則,速騰聚創要回購這些股權,而這一金額超60億元。

如今站在港交所門前,速騰聚創有多少機會能闖關成功?

1、獲得14輪融資,菜鳥悄悄轉讓股份

在IPO之前,速騰聚創稱得上是“資本的寵兒”。

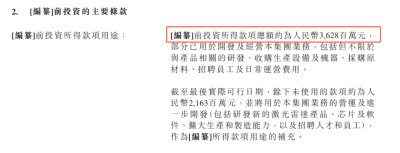

自2014年11月至2022年10月,速騰聚創共獲得14輪融資。招股書顯示,編纂前,企業投資所得款項總額約爲36.28億元。

(圖 / 速騰聚創招股書)

加入這場資本盛宴的投資者高達33家,而其中菜鳥持有的股份最高。招股書顯示,截至IPO前,菜鳥持有速騰聚創11.03%股權,僅次於速騰聚創首席執行官、創始人之一邱純鑫持有的11.58%股權。

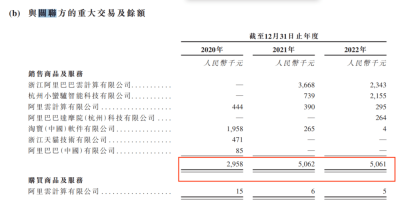

作爲企業第二大股東,菜鳥以及背後的阿裏系與速騰聚創的關聯交易十分密切。例如,在與關聯方重大交易披露中,速騰聚創銷售、購买商品及服務的關聯公司均爲阿裏系企業,包括阿裏雲、阿裏巴巴達摩院、天貓、淘寶等。

招股書顯示,2020-2022年,速騰聚創向阿裏系銷售商品及服務的交易額分別爲295.8萬元、506.2萬元、506.1萬元;購买阿裏雲服務花費1.5萬元、6000元、5000元。

(圖 / 速騰聚創招股書)

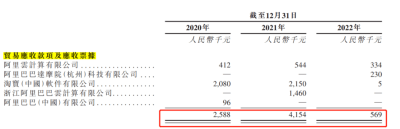

過多的關聯交易,導致企業的關聯應收款項及應收票據也相對集中在阿裏系。2020-2022年,阿裏系的貿易應收款項及應收票據分別爲258.8萬元、415.4萬元、56.9萬元。

(圖 / 速騰聚創招股書)

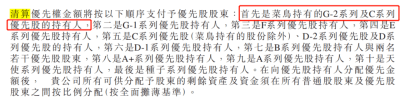

不僅如此,菜鳥在速騰聚創享受的權益頗高。招股書提及,若企業進行清算,清算優先權第一的是菜鳥持有的G-2系列及C系列優先股的持有人。

(圖 / 速騰聚創招股書)

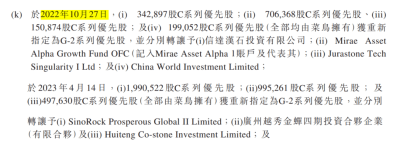

但就在即將分享速騰聚創上市成果的前夕,菜鳥卻在悄悄轉讓速騰聚創的股份。

2022年10月27日,菜鳥持有的139.92萬股C系列優先股獲重新指定爲G-2系列優先股,分別轉讓予四家資本。

2023年4月14日,菜鳥持有的348.34萬股C系列優先股再次獲重新指定爲G-2系列優先股,又分別轉讓予三家資本。

(圖 / 速騰聚創招股書)

對此,「界面新聞·子彈財經」試圖向菜鳥方面求證,爲何選擇此時轉讓速騰聚創的股權一事。但截至發稿,未獲回復。

2、累計虧損50億,資產負債率超200%

從融資層面看,速騰聚創無限風光。但若從業績來看,速騰聚創黯然失色。

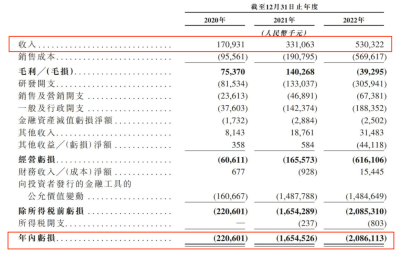

招股書顯示,2020-2022年,企業實現收入1.71億元、3.31億元、5.30億元;年內虧損2.21億元、16.55億元、20.86億元。

(圖 / 速騰聚創招股書)

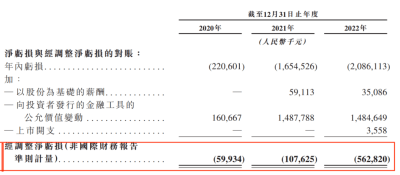

即便剔除金融工具公允價值變動及上市开支調整等因素影響,速騰聚創的虧損額也在逐漸攀升。2020-2022年,企業經調整淨虧損(非國際財務報告准則計量)分別爲5993.4萬元、1.08億元、5.63億元。

(圖 / 速騰聚創招股書)

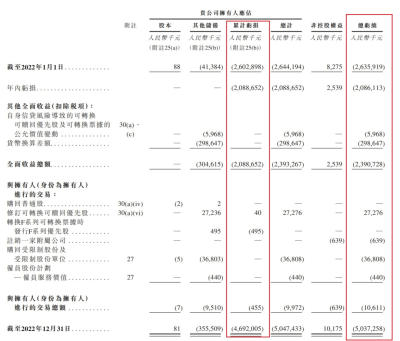

截至2022年12月31日,速騰聚創累計虧損50.37億元,公司擁有人應佔累計虧損46.92億元。

(圖 / 速騰聚創招股書)

速騰聚創坦言,由於最近才开始固態激光雷達的商業化,未來或會繼續處於經營虧損和淨虧損狀態,直至公司實現更大的規模。

只是,若想走向更大的發展規模,企業需要有足夠的現金流支撐。但從速騰聚創的業績表現來看,企業自身缺乏足夠的“造血”能力。

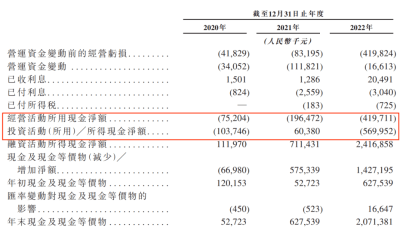

招股書顯示,2020-2022年,企業經營現金流淨額分別爲-7520.4萬元、-1.96億元、-4.20億元;投資現金流淨額-1.04億元、6038萬元、-5.70億元。

(圖 / 速騰聚創招股書)

在過往的發展中,速騰聚創極度依賴融資的“輸血”,但大量的融資也推高了企業的債務水平。

截至2022年12月31日,企業流動負債超出其流動資產達45.65億元。當流動負債遠遠超過流動資產時,意味着企業面臨一定的流動性風險。

與此同時,其資產負債率更是居高不下。據wind數據顯示,2020-2022年,企業的資產負債率分別爲365.68%、251.30%、246.97%,遠超國資委規定企業資產負債率最高75%的警戒线。

一般而言,資產負債率反映企業債務水平和償債能力。過高的資產負債率會降低企業盈利能力和淨資產收益率,增加財務風險,遇到市場波動或經營困難也容易資不抵債或破產。

3、“價格战”正酣,對賭協議添壓力

激光雷達被廣泛用於無人駕駛汽車和機器人領域,被譽爲廣義機器人的“眼睛”。尤其是在無人駕駛領域,激光雷達是L4/L5級別無人駕駛技術的核心傳感器。

受益於此,激光雷達市場快速擴張。灼識咨詢報告顯示,2022年全球激光雷達解決方案市場規模爲120億元,預計到2030年將增加至1.25萬億元,復合年增長率爲78.8%。

龐大的市場也讓激光雷達公司躁動不已。前瞻產業研究院指出,激光雷達行業吸引了數千家企業湧入,但市場集中度較高。2022年,中國激光雷達行業CR2(注:行業規模前兩位,下同)爲42%,CR5約爲80%。其中,華爲、大疆、禾賽科技、速騰聚創、探維科技、圖達通等幾家企業表現突出。

這也帶動行業進入了前所未有的“價格战”,目前應用範圍較廣、企業量產較多的ADAS(高級駕駛輔助系統,固態激光雷達)十分典型。

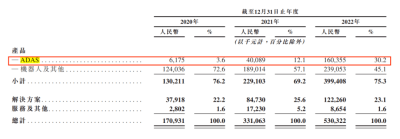

2020-2022年,速騰聚創售出ADAS應用激光雷達300台、4000台、3.69萬台。同期,ADAS產品线收入爲617.5萬元、4008.9萬元、1.60億元。若以此計算,單價約合2萬元/台、1萬元/台、4346元/台,單價正在快速下滑。

(圖 / 速騰聚創招股書)

速騰聚創在2022年還首次出現了毛利轉虧。2020-2022年,毛利率分別爲44.1%、42.4%、-7.4%。對此,公司稱主要是由於ADAS產品價格偏低,壓縮了毛利率,且該部分正處於規模化擴產階段。

(圖 / 速騰聚創招股書)

在激光雷達從0到1的發展過程中,搶佔市場佔有率顯得無比重要,這導致企業“降價-擴大出貨量-再降價-繼續擴大出貨量”的循環基本形成。

畢竟,此時若沒有快速佔領市場,或許就意味着淘汰。因此,整個行業處於“循環降價”競爭態勢。

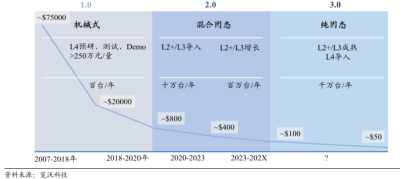

根據Livox預測,2020年混合固態激光雷達價格800美元/顆,2023年混合固態激光雷達價格400美元/顆。此外,开源證券預測2027年固態激光雷達價格將降至100美元/顆。

(圖 / 开源證券)

值得注意的是,即便價格如此“內卷”,禾賽科技已經搶先實現了盈利。公告顯示,2023年第一季度,經調整後,禾賽科技實現非Gaap(美國公認會計原則)淨利潤爲160萬元,經營現金流也隨之轉正。

而在解決這些經營問題之外,速騰聚創當前更緊迫的需求是要力保對賭協議的實現。

招股書稱,公司若未能於2024年12月31日或之前或股東批准的較遲日期完成上市,各優先股股東(天使系列優先股及種子系列優先股的持有人除外)均有權贖回各自的全部或部分股份。

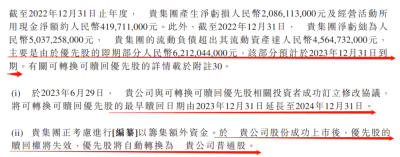

這個時間本應更早。「界面新聞·子彈財經」注意到,公司優先股的即期部分62.12億元本將於2023年12月31日到期。

(圖 / 速騰聚創招股書)

在遞交招股書的前一天(6月29日),公司與可轉換可贖回優先股相關投資者訂立修改協議,將可轉換可贖回優先股的最早贖回日期由2023年12月31日延長至2024年12月31日。

這也意味着,若公司無法上市,速騰聚創至少要兌付超60億元。但截至2023年4月30日,公司的現金結余總額爲21.8億元。由此可見,一旦公司無法順利上市,企業將面臨巨大的資金敞口。

對於股東急切要求速騰聚創上市,是否有快速退出的疑問,「界面新聞·子彈財經」也試圖向菜鳥方面求證,但截至發稿,未獲回復。

總體而言,接下來如何平衡好出貨量與價格,跳出虧損並順利登陸資本市場,這些都將是考驗速騰聚創發展的關鍵問題。出頭or出局,有時候就是瞬息之事。

*文中題圖來自:速騰聚創官網。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:IPO前大股東菜鳥兩次轉讓股份,速騰聚創從資本寵兒變“棄子”?

地址:https://www.breakthing.com/post/77313.html