罰款大瓜

1年前

罰款大瓜

已關注

Follow

Replay Share Like

Close

觀看更多

更多

Loading...

Loading...

退出全屏

切換到豎屏全屏退出全屏

大佛聊互聯網金融已關注

Share點贊Wow

Added to Top StoriesEnter comment

Share Video

,時長03:33

0/0

00:00/03:33

切換到橫屏模式

繼續播放

進度條,百分之0

Play

00:00

/ 03:33

03:33

全屏

倍速播放中

0.5倍 0.75倍 1.0倍 1.5倍 2.0倍

超清 流暢

Your browser does not support video tags

繼續觀看

罰款大瓜

觀看更多

Original

,

罰款大瓜

大佛聊互聯網金融已關注

Share點贊Wow

Added to Top StoriesEnter comment

Video Details

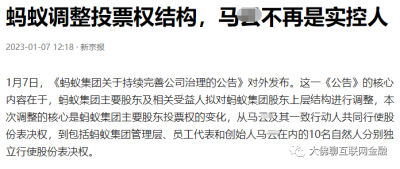

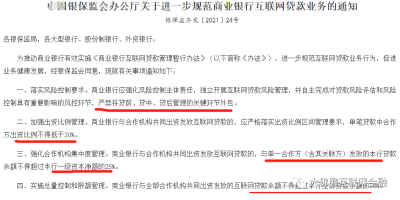

上周罰款大瓜,螞蟻被罰71億,企鵝被罰近30億。結果罰單开下來,股價反倒雙雙上漲。

當天阿裏美股上漲8%,騰訊上漲4%。

前幾年陸續被收拾的對象,該查的查,該罰的罰,現在已經整改的差不多,比如滴滴去年被罰80億後,在今年1月也重新上架。這些被規範整頓後的企業,暫時能松口氣,不知還會不會有下一個…

關注我們:大佛聊互聯網金融。

關注我們:大佛聊互聯網金融。溫馨提示:轉載敬請注明原創作者及文章出處。

追加內容

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:罰款大瓜

地址:https://www.breakthing.com/post/77708.html