股價從202.96港元的高點跌至81港元,全球最大的縱向一體化針織制造商,及Nike及Adidas核心供應商,申洲國際(02313)市值兩年的時間竟縮水了六成。

了解到,於2021年7月开始,申洲國際(02313)市值就一路走熊,這主要受經營及投資大環境影響,2020-2022年爲疫情三年,防疫政策下出行及消費都受到極大限制,庫存堆積下,上遊產能無法充分釋放。而資本市場殺估值成爲常態,拋售過去漲幅較高的板塊及個股。該公司於2021年利潤大幅下滑,盈利能力持續下降,這也印證了投資者的擔憂。

不過今年以來,券商投行以及機構投資者重點關注並布局大消費領域,尤其是上遊材料龍頭標的,就申洲國際來說,小摩和Schroders PLC兩位股東已多次增持,市場覆蓋評級基本爲买入評級,看好公司海外市場及長期增長,其中中金證券給出了100.83港元的目標價。而從去年10月至今,該公司市值反彈超50%。

2023年行業經營環境改善,申洲國際市值反彈,估值也逐步得到修復,但就中長期而言,該公司可以配置了嗎?

收入穩增長,但客戶高度集中

了解到,申洲國際以OEM和ODM相結合的方式爲客戶提供高質量針織品,主要客戶包括Nike及Adidas等國際品牌。該公司業績穩健,2013-2019年保持雙位數的復合增速,2020-2022年三年疫情,對材料價格及品牌商訂貨節奏產生衝擊,盈利受到影響,但收入仍穩定增長。

根據發展時間线,該公司最初以嬰童裝進入市場,2006年進軍運動裝市場,之後成立Nike及Adidas的專供工廠,2013年开始海外擴張,產能布局東南亞,核心選址在越南及柬埔寨。自此,該公司完成了業務覆蓋運動裝、休闲裝、內衣裝及其他產品,核心市場覆蓋中國、歐洲、美國以及日本。

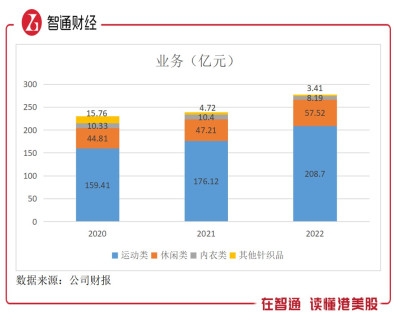

從業務上看,運動類服裝和休闲類服裝爲該公司核心收入來源,往年收入份額超過90%,其中運動類服裝超過70%,2020-2022年,上述兩大服裝業務收入復合增速爲14.45%及13.13%,帶動整體收入復合增速9.83%。該公司客戶集中度非常高,四大客戶收入份額超過80%,包括Nike、Uniqlo、Adidas和Puma,2022年收入份額分別爲31%、21%、18%及12%,分布往年相對穩定,不過Nike收入份額趨勢性提升。

值得一提的是,申洲國際全球化布局,但核心市場在中國、歐洲、美國及日本,對單一市場依賴度低,2022年收入份額分別爲25.5%、22.1%、17.5%及14.1%。近幾年來,由於疫情導致國內市場受到較大影響,該公司持續开拓海外市場,尤其加大對歐洲及美國市場的滲透率,海外收入份額提升至74.5%。

2023年上半年預計收入將實現雙位數的增速,主要爲市場及經營環境改善,客戶行業尤其是運動服裝領域訂單需求旺盛,業績表現也非常不錯。比如安踏核心品牌流水高增長,該公司核心客戶Nike也表現了不俗的業績,在2023財季Q3(截止2月)及Q4(截止5月)收入分別增長13.97%及4.83%。

東南亞產能擴張,深度綁定客戶需求

申洲國際迎來供給端和需求端雙重改善,產能供應重中之重。該公司產能基地主要在中國、越南和柬埔寨,包括面料和成衣生產基地,在中國在寧波北侖及安徽安慶,面料和成衣產能佔比均達50%,越南在西寧及世通,面料產能佔比爲50%,成衣產能佔比22%,而柬埔寨主要生產成衣,產能佔比23%。

根據2022年財報,該公司核心非流動資產中,中國、越南和柬埔寨分別佔比爲45.96%、32.54%及18.24%。國內和東南亞基地均已實現了縱向一體化,匹配全球客戶的訂單需求,此外,該公司也在考慮印度等低成本地區作爲生產基地。

實際上,該公司產能布局跟核心客戶有着密切聯系,以Nike及Adidas爲首的國際運動品牌加大在東南亞市場的滲透,爲滿足客戶需求,申洲專門設立品牌工廠,比如越南世通阿迪專供工廠,並於2022年投產使用。相比於其他同行,該公司生產基地配備更高智能化的設備,生產更具效率,如其面料和成衣制造於一體,平均生產交付周期約45 天,遠低於行業平均的2-3個月。

東南亞制造成本優勢明顯,加上客戶轉移,2023年預計申洲國際將繼續擴大在東南亞的產能,尤其是四大客戶專供工廠的擴張,深度綁定,共同釋放業績。其實過去三年的供應鏈危機,使得該公司盈利能力出現下滑的趨勢,不過今年行業全面復蘇,預期較好,預計利潤率將得到回升。

盈利能力承壓,未來有回升預期

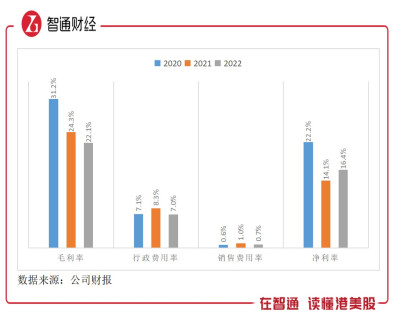

了解到,申洲國際盈利能力不斷下滑,主要爲毛利率處於下降趨勢,2022年毛利率爲22.1%,相比於2020年下降了9.1個百分點。如上文所言,該公司疫情期間供應鏈受到影響,材料價格以及物流成本都顯著上升,同時四大客戶庫存壓力下,或下調售價獲取規模收入,導致利潤率承壓。

不過該公司運營費用控制較好,核心的行政費用率保持穩定,在7-8%區間,而客戶集中度高且深度綁定核心客戶下,其銷售支出很少,常年低於1%,對盈利能力影響較弱。2022年淨利率16.4%,同比有所提升,主要爲匯率波動導致匯兌差額賺了11.06億元,扣除後,淨利潤率12.44%,較2020年下降9.76個百分點。

申洲國際盈利承壓,但股東回報率水平仍高於10%,優於行業水平,2022年ROE爲14.8%,扣除匯兌收益後爲11.2%,較2020年下降7.5個百分點。此外,該公司權益槓杆穩定在1.4-1.6倍區間,相當於負債率63%-71%,處於合理區間,但有息負債率並不低,近30%,現金等價物和短債比接近1:1,結合長短債,可提升的負債空間有限,財務擴張宜謹慎。

從行業來看,運動服裝行業穩健發展,2022年全球市場規模3725億美元,同比增長2.2%,Euromonitor 預計,2023-2027 年仍將保持6.1%的復合增長水平,而行業集中度逐年提升,前十大爲44.9%,Nike及Adidas長期佔據全球運動品牌前二,市場份額14.5%及9.3%。上述兩家均爲申洲國際的核心客戶,貢獻近一半的業績。2023年Nike及Adidas業績表現亮眼,預計申洲國際上半年業績將恢復雙位數增長。

綜合看來,近期申洲國際得到機構投資者持續增持,市值也迎來反彈,最重要的是行業需求回暖,業績拐點來臨,利潤率上升預期將驅動估值持續回升,而目前估值回落至五年前水平,風險已充分釋放,值得中長期配置。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:申洲國際(02313):被四大客戶供養的行業龍頭

地址:https://www.breakthing.com/post/77933.html