去年既是“十四五”开局之年,也是“碳中和”元年,生態環境價值獲得重估,經濟價值體系被重塑,一大批環保股掀起上市潮。根據第三方平台不完全統計,2021新增的涉環保業務的上市公司將超過40家,是2020年的兩倍以上。

需要強調的是,去年是環保行業乘風破浪的一年,也是行業動蕩不安的一年。疫情衝擊、國資強勢進場、環保督察風暴席卷各地,行業正處於邁入高質量發展階段的重要關頭。黑馬失速,駿馬發力。其中,部分企業因PPP項目業績虧損資產出售,更有甚者深陷債務危機。

盡管如此,仍不斷有環保企業陸續傳來捷報,其中不乏優勢細分賽道的核心企業,比如在去年11月登陸港股主板市場的金礦危廢資源龍頭---鴻承環保科技(2265.HK,以下簡稱“鴻承環保”)。

收入和利潤率“雙擊”,再生品銷售實現“量增利穩”

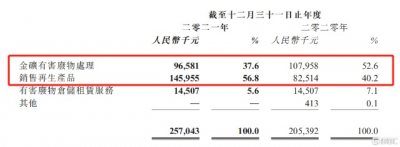

3月31日,鴻承環保披露上市後首份年報,顯示收入、毛利及淨利均維持雙位數以上的增長。數據顯示,2021年,公司實現總收入約爲2.57億元,同比增長約25.1%;毛利約1.67億元,同比增增長約34.5%;經調整淨利(剔除非經常性上市开支)約9982萬元,同比增長29.0%。

公司在財報中解釋,收入的上升得益於行業發展以及鴻承環保科技的積極拓展,不斷增進與客戶及潛在客戶的關系,同時緊貼行業的相關發展趨勢。

鴻承環保是位於山東省的金礦有害廢物處理公司,是當地唯一一家獲煙台市生態環境局發出《危險廢物經營許可證》的公司,每年獲許可處理最多116萬噸的金礦有害廢物。根據弗若斯特沙利文報告,按2020年收益計,公司是山東省第二、中國第三大金礦有害廢物處理公司,分別佔約15%及10%的市場份額。按金礦有害廢物處理量計算,公司排行中國第一,佔2020年山東省及中國總實際處理量約26%及18%。

公司目前已形成以“金礦危廢處理+銷售再生品”爲主導的多元業務格局。簡單來講,通過爲上遊黃金生產商提供有害廢物(主要是氰化尾渣)處理服務,同時從有害廢物中回收提取硫精礦、含金硫精礦等具有經濟價值的資源,再銷售給下遊化工廠及相關貿易公司。

財報顯示,2021年,這兩部分業務貢獻收入佔總收入約94.4%。其中,再生產品銷售收入大幅增長76.9%達14.60億元,佔比達56.8%。這主要得益於下遊客戶數量及平均每噸售價齊升推動。

由於硫精礦是生產硫酸的原料,再生產品平均售價的上漲與中國硫酸市場價格的上漲一致,後者受多種因素影響,主要包括原材料價格、來自下遊行業需求和海外市場進口情況。

而再生品銷售業務的強勢表現,也充分對衝了金礦危廢處理業務的波動,使得總收入仍維持穩健增長態勢。與此同時,得益於業務結構優化及再生產品售價上升,公司整體毛利率也隨之提升。財報顯示,2021年,鴻承環保科技的整體毛利率約64.8%,較2020年上升了4.5個百分點。

危廢處理業務受金礦減產影響

長期有望持續受益於黃金需求復蘇及金價上行周期

對於金礦危廢處理業務的下降,鴻承環保在財報中解釋稱,這主要是由於上遊客戶提供的氰化尾渣較少,而2021年的平均每噸處理費穩定。

鴻承環保從事的黃金氰化尾渣的處置服務,與黃金產量高度相關。

自2017年以來,中國黃金產量已連續5年出現下降。據中國黃金協會今年1月公布的最新數據顯示,2021年國內原料黃金產量爲328.98噸,同比下降9.95%。這與鴻承環保的金礦危廢處理業務降幅基本一致。

據業內分析稱,黃金產量持續下降的主要原因在於:一是部分礦山處於自然保護區,需依法退出,但新投產項目未有產出;二是2021年黃金選礦過程中產生的氰化尾渣和含氰廢水處理污泥被列入危險廢物後,環保督查力度持續加大,對處置過程不符合豁免條件的中小型礦山的生產影響較大;三是礦商辦理採礦許可證所需費用較大,影響新建項目投產進度。

現在的關鍵問題是:黃金產量持續下降,是否意味着鴻承環保的金礦危廢處理業務失去了成長空間?

答案是否定的,主要原因如下:

一方面,黃金需求增加及金價上漲都有利於進一步推動黃金的生產。目前國內黃金消費市場已开始回暖。根據中國黃金協會27日發布的數據顯示,2021年全國黃金實際消費量爲1120.90噸,同比增長36.53%,較2019年增長11.78%。

黃金消費顯著回暖的主要因素可以歸結爲三方面:一是國內疫情得到有效控制,經濟穩步增長,市場消費力得到釋放;二是世界經濟的不穩定因素增大,黃金的高保值性以及抵抗通脹的屬性愈發明顯,成爲投資的重要選擇。

與此同時,今年初以來,伴隨俄烏衝突、疫情卷土重來等帶來的全球滯脹風險升溫,尤其是對於美國經濟前景惡化預期,疊加長期寬松的利率環境,對金價持續上漲周期形成有利支撐。另外,官方儲備需求也是黃金需求上漲的主要推動力,決定黃金長期價格走勢。

另一方面,長期以來,我國都是全球最大的黃金產量及消費國,且黃金資源儲量豐富。據中國黃金協會披露數據顯示,截至2020年底,全國黃金資源量爲14727.16噸,已實現連續15年增長,並連續五年突破萬噸大關。截至2021年,中國黃金產量與消費量分別連續15年、9年位居全球第一。

也就是說,中國有足夠多的黃金資源儲量,且目前黃金需求及金價持續走強動力充足,將持續拉動黃金產量逐步釋放,隨之也將帶動鴻承環保的金礦危廢處理業務規模的增長。

另外,伴隨環保政策趨嚴,上遊黃金开採行業洗牌加速,在行業“馬太效應”下,鴻承環保作爲領先的專業金礦危廢處理服務商,也有望隨行業集中度提升進一步擴大自身的份額。

確定性及成長性再度被驗證

基於對資產盈利的確定性以及業績成長性的偏好,市場風格往往被劃分爲價值及成長兩大派。經過研究分析,筆者認爲,現階段的鴻承環保兼具這兩方面的價值特性:

1)確定性:競爭格局優良、專業壁壘凸顯、盈利能力穩定

一般而言,判斷一家企業未來業績的確定性,可以從賽道、競爭格局及商業模式這三個主要層面入手分析。

其中,競爭格局往往又被視作最重要的衡量尺度。在競爭格局優良的行業,龍頭企業往往具備更強的議價能力及更穩定的銷售溢價,決定其穩定的盈利。從根本上而言,這取決於行業的壁壘及企業自身的護城河。

危廢處理行業屬於准入門檻高,且技術、產能等專業壁壘突出。貴金屬危廢處理及再生資源品又是其中的優勢細分賽道,因此龍頭企業的盈利能力穩定且出色。鴻承環保近幾年來穩定的盈利水平便是有力證明。數據顯示,公司的毛利率過去兩年超過60%,淨利潤率常年維持在30%以上,均明顯高於環保其他子板塊。

從賽道來看,盡管目前金礦廢物處理行業市場規模不大,但受“碳中和”、環保優勢趨嚴等優勢政策目標及導向,長期有望持續受益於環保產業投資長周期。

鴻承環保的商業模式雖比較重,主要是幫助採金公司處理金礦中的氰化尾渣,並從收集的氰化尾渣中提取有價值的金屬資源,比如硫精礦及含金硫精礦,進而銷售給下遊化工領域等企業,從而實現多元化經營,並打开增長天花板。上文也有提及,這屬於典型的縱向一體化發展模式,存在明顯的規模及協同效應。

2)成長性:過往已驗證,未來或受益技術與產能共振、以及上遊集中度提升

據公司招股書及財報數據顯示,2018-2021年,公司的營收復合年增長率達36%;同期淨利潤復合年增長率爲48%。過往業績的成長性顯然已得到驗證。

鴻承環保未來持續成長動力,歸根結底,來自於兩方面:

一是需求端受黃金產出及开採行業集中度提升持續拉動;二是供給端依賴技術升級與產能擴張,形成共振,從而實現規模及利潤率水平的雙升。

其中,危廢資源化方向是“碳中和”战略目標下確定性的受益方向之一,也是鴻承環保正着力的方向。公司通過積極开展技術研究,已逐步獲得一些有效的科技成果,比如公司研究項目“黃金尾渣硫鐵資源回收利用項目”在去年被中國高科技產業化研究會確認爲科學技術成果。同時,該項目也於今年獲中華環保聯合會頒授的中華環保聯合會科技進步獎二等獎。

與此同時,在尾渣處理技術方面,公司積極开展硫鐵資源深加工,亦取得新突破。報告期內,公司與山東省固廢產業協會及煙台大學爲成立“固廢資源化工程研究中心”籤訂合作協議,並積極开展大量危廢及固廢處置和資源化利用的技術攻關研究,成功取得了五項新增專利。

需要留意的是,金屬資源化一般按合金產值高低可分爲普通資源化與深度資源化兩類,其中深度資源化具備更高的提取/富集能力,產品價值更高,利潤空間更大。經過多年的發展,我國金屬危廢資源化技術水平不斷提升,以深度資源化爲代表的的高危廢處理技術逐漸成熟,金屬提取/富集的品類和品位均高於同業。深度資源化產出的金屬合金在後端深加工環節更易處理,因此銷售環節可對富集到的金屬計價,因此銷售價格更高,大幅增厚盈利空間,提升產品競爭。

除了積極研發新技術之外,鴻承環保也在加快擴產的步伐。今年1月鴻承環保宣布收購位於山東萊州工業園區土地等資產。

上市之後,公司擁有更爲充足的流動性,且資產結構也得以改善,爲其之後通過並購謀求快速發展提供了充分的財務資源及空間。據財報數據測算,鴻承環保2021年末的有息負債率僅爲6.4%,現金及現金等價物約2.35億元。

結語

盡管面臨嚴峻的外部形勢,像鴻承環保這樣細分賽道的優勢企業,經營持續穩中向上,盈利能力依舊出色,優勢的行業佔位、商業模式都不斷得到驗證。在“碳中和”大背景下,未來業績確定性、成長性依舊突出。

另外,需要強調的是,在目前的環保上市企業陣營中,像鴻承環保這樣細分賽道的龍頭企業,也有着顯著的稀缺性。

- 鴻承環保科技(02265)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:鴻承環保科技(2265.HK):再生品實現“量增利穩”,收入和利潤率“雙擊”,成長可期

地址:https://www.breakthing.com/post/7803.html