來源:內容由半導體行業觀察(ID:icbank)編譯自blocksandfiles,謝謝。

Pure Storage 开啓了存儲行業最重要的討論之一,稱 2028 年之後將不再銷售新的硬盤驅動器 (HDD)。Pure 的大膽聲明意味着新 HDD 的所有容量(不替換故障驅動器的容量)將被保留。2029 年發貨的容量將被已發貨的 SSD 容量所取代。這是大量額外的 SSD 出貨量,並引發了全球 NAND 制造能力是否能夠生產足夠閃存的問題。

我們試圖僅從 NAND 制造的角度來確定 Pure 的預測是否可能——忽略 HDD 和 SSD 的 TCO 影響,這需要論證。

HDD 和 SSD 價格趨勢

五年多來,硬盤驅動器銷量一直在下降,因爲 SSD 在越來越多的驅動器類別中提供了引人注目的替代品。SSD 比 HDD 更快地響應 I/O 請求,因爲它們不必等待讀寫磁頭穿過盤片表面移動到正確的磁道,然後等到磁盤旋轉將正確的數據塊帶到磁盤頭上。

SSD 成本一直在穩步下降,盡管隨着芯片中閃存容量的增加,成本下降的速度也有所下降。這是由於三件事:NAND 芯片組件尺寸縮小、3D NAND 技術中增加了更多層單元以及 TLC 多位單元(3 位/單元)的使用現已成爲主流。數據縮減技術(壓縮和重復數據刪除)意味着 SSD 可以容納比其原始物理容量更多的數據,當 HDD 不使用數據縮減時,其每 TB 成本更接近 HDD。

整個硬盤市場因此而下滑。筆記本電腦幾乎完全轉向 SSD,台式電腦也緊隨其後,快速(10,000rpm 2.5 英寸)任務關鍵型 HDD 也正在被 SSD 取代。HDD 商業市場正在圍繞近线(7,400rpm,3.5 英寸)驅動器進行整合。然而,QLC(4 位/單元)SSD 技術使每 TB 的 SSD 成本又下降了一個檔次,並且層數的持續增加將維持這種下降趨勢。

HDD 制造商表示,他們的技術進步(例如HAMR)將繼續降低價格,從而保持相對於 SSD 的成本優勢。閃存驅動器的價格不會低於硬盤驅動器的價格,因爲硬盤驅動器成本的下降將維持磁介質的承受能力。

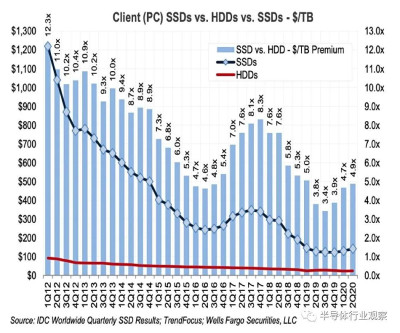

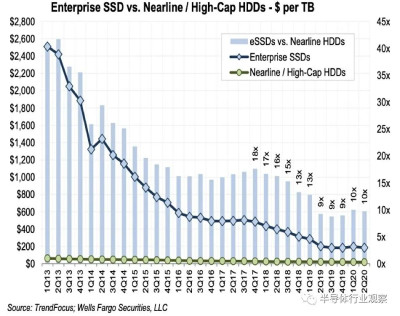

富國銀行高級分析師 Aaron Rakers 在 2019 年預測,當價格降至硬盤驅動器的 5 倍時,企業存儲买家將开始青睞 SSD。他指出,2017 年企業級 SSD 的溢價是大容量近线磁盤驅動器的 18 倍。2019 年,這一溢價下降至 9 倍。Rakers 表示,2020 年,企業級 SSD 的成本總體爲 185 美元/TB,近线 HDD 的成本約爲 19 美元/TB,這意味着企業級 SSD 的溢價爲 9.7 倍。正如圖表所示,這幾個季度都保持不變:

HDD 的客戶通常希望更快的數據訪問,如果成本等於或至少不比 HDD 高太多,他們會使用 SSD,並且 SSD 的使用壽命與 HDD 一樣長。正如分析師指出的那樣,實現這一目標的障礙在於,全球根本沒有足夠的 NAND 制造能力來取代客戶購买的所有 HDD 產能。

Pure已成爲第一家明確表示閃存將取代硬盤驅動器的閃存存儲供應商。該公司聲稱其 QLC 閃存系統可以取代近线存儲驅動器陣列,因爲其五年內的 TCO 低於近线驅動器陣列。由於更高密度的驅動器,閃存每 TB 成本的持續下降將增強這一優勢。

TCO 計算從採購價格开始,然後考慮驅動器生命周期的電力和冷卻成本,以及報廢時的處置成本。這些是在未來進行估計的,磁盤驅動器制造商可以根據不同的假設提供替代數字。

即使拋开成本和價格問題,問題仍然是是否有足夠的 NAND 制造能力來取代每年銷售的數百萬個硬盤。

NAND制造能力

美光高級總監Colm Lysaght在 2019 年表示:“顯然,隨着時間的推移,SSD 的每 GB 價格將越來越接近 HDD 的每 GB 價格……然而,從近线 HDD 到 SSD 的‘批發轉換’所需的原始 EB 數量對於NAND閃存行業值得思考。產生所需的 EB 所需的資本投資……極其昂貴。

“SSD 可能會蠶食(甚至可能蠶食)近线 HDD 市場,但兩者將在未來許多年共存。”

Wikibon 的David Floyer等分析師表示,NAND 制造能力不會成爲限制性問題。他在 2021 年預測,到 2026 年,NAND 生產效率將導致 SSD 每 TB 價格比 HDD 便宜。這是一個大膽的主張。

現在已經是 2023 年,Pure 基本上表明它認爲閃存制造能力不會成爲限制——“生成所需 EB 所需的資本投資”不再“昂貴得令人望而卻步”。真的嗎?NAND制造能否應對磁盤驅動器容量替換負載?

NAND 制造建模

爲了確定 NAND 代工行業能否在 2029 年之前生產出滿足 SSD 數據存儲需求增長所需的容量並取代新的 HDD,我們必須估計存儲數據增長率、當前出貨的 HDD 和 SSD 容量以及 NAND 代工容量。晶圓代工產能必須增加多少才能滿足需求,NAND 層數的增加和位/單元的增加將如何影響制造產量?

我們制定了一個初步的簡化電子表格模型,並與一些分析師和供應商分享,他們的觀點改進和完善了該模型。總而言之,這表明 2029 年 NAND 代工產量將出現 5.7% 的缺口——405 艾字節。

模型假設

我們從 2022 年出貨的 HDD 容量約爲 1,320EB 和 SSD 容量开始 - 通過檢查供應商和研究機構數據收集。如果 2022 年 HDD 出貨量 1,320EB 到 2029 年降至零 EB,並且數據繼續增長,SSD 行業將必須增長以滿足自身市場需求,並補充HDD 所缺失的貢獻。

它將受到過渡期間存儲數據增長的影響。這將涉及相當簡單的假設,但這在這裏是可以接受的,因爲我們只是想看看制造能力基礎是否到位。Objective Analysis的 Jim Handy表示:“ IDC 的數據圈經常被引用爲衡量數據生產增長速度的指標。他們表示,2026 年將產生 221,178 艾字節的數據,到 2029 年可能會達到 394,127 艾字節。” 從 2026 年到 2029 年,數據復合年增長率將達到 21.2%。

我們將其應用到2022年的HDD出貨產能上,得出2029年所需的5,071EB。接下來我們問2022年有多少NAND產能?Handy 告訴我們:“2021 年 EB 出貨量爲 538EB,因此他們有能力在 2022 年至少出貨這么多。” 這就是我們的起點。

我們預測到 2029 年,復合年增長率爲 21.2%,到 2029 年將達到 2,067 EB。然後我們加上 HDD 更換數量(5,071 EB),即可得出 2029 年所需的 NAND 制造能力爲 7,137.8EB。

額外的 3D 分層和 QLC 將帶來多少投入?Handy 告訴我們:“我們需要新的產能,而新產能的上线速度將支持 EB 每年約 30% 的增長。閃存層大約每兩年增加一倍。這使得該行業的增長率約爲 40%,因此他們不需要以如此高的速度增加層數。不過,我不知道加倍的層數是否需要加倍的晶圓廠工具和佔地面積來處理固定數量的晶圓。”

這是一個很大的假設。

我們將通過每年增加的分層增加 40%,到 2029 年代工產能總計額外增加 3,375.9EB。假設從 TLC(3 位/單元)切換到 QLC(4 位/單元)NAND,則額外增加 33.3% 。這使我們得到 5,671.2 EB x 1.33 = 7,542.8 EB ——比所需的 7,137.8EB 缺口 405EB。這意味着需要額外的 NAND 制造能力,這意味着必須建造新的 NAND 代工廠。

分層增加系數是一個關鍵數字。如果降低到每年 30%,那么到 2029 年我們最終會出現 2,647.9EB NAND 制造缺口。

供應商觀點

戴爾發言人表示:“我們的觀點是,我們的產品組合使戴爾能夠保持靈活性,並爲客戶提供非常廣泛的驅動器選項。隨着更高密度和低成本 HDD 的不斷創新,我們預計現在說 2028 年之後客戶需求不會存在還爲時過早。”

希捷首席技術官 John Morris 告訴我們:“簡單來說,我們認爲用 NAND 取代 HDD 的可能性微乎其微。不僅因爲成倍增加 NAND 供應所需的巨額資本支出投資,還因爲 NAND 沒有達到推動從 HDD 過渡所需的每比特成本。

“更重要的是,SSD 和 HDD 之間始終存在協同作用,因爲它們各自滿足企業世界中不同的工作負載需求。在大多數存儲市場中,它們被部署在一起以創建成本最優化的解決方案。這種架構將在可預見的未來持續存在。我們對硬盤價值的信念體現在我們對硬盤創新未來的持續投資上。”

他還建議:“與其關注總 HDD 和 SSD EB,不如只關注近线 HDD 和企業 SSD EB(以及相關的 CAGR)。CY22 的實際值反映了與企業級 SSD 相比,近线 HDD EB 約爲 7 倍。”

Pure 的回應

Pure Storage 發言人表示:“在審視 NAND 市場供應時,我們鼓勵您超越當前 SSD 消費量,而是着眼於整個市場……TrendFocus 的研究表明……整個 NAND 市場規模約爲 2.5 倍。”目前 SSD 使用的是什么。

“雖然 SSD NAND 與手機/平板電腦/USB 記憶棒/汽車和電器中使用的 NAND 不同,但這表明 NAND 制造和晶圓廠的可用池要大得多,可以用來推動增長和平衡需求。最終,制造商將擴大生產規模並重組其工廠,以滿足最富有成效的市場,我們確實預計從 HDD 到 SSD 的過渡將成爲這一需求的主要因素。

“您的模型假設傳統 HDD 到 SSD 進行 1:1 轉換。雖然這對於這種規模的模型來說是合適的,但我們確實相信,隨着企業從 HDD 轉向 SSD,由於數據減少量增加、性能提高(副本需求減少)、故障率降低以及更好的糾刪碼效率。”

總而言之,我們(非常簡化的)建模練習表明,只要層數以每年 40% 的速度增加,SSD NAND 制造產量缺口將低於 6%。這還沒有考慮純粹的觀點,即 NAND 總制造能力“比目前 SSD 使用的產能大約 2.5 倍”。

5.7% 的差異也完全在誤差範圍內。基本上,我們認爲到 2029 年爲 SSD 制造閃存以取代新的 HDD 船舶時似乎不存在 NAND 代工產能問題。

你可以打賭,我們會密切關注,看看未來會怎樣。

點擊文末【閱讀原文】,可查看原文鏈接!

*免責聲明:本文由作者原創。文章內容系作者個人觀點,半導體行業觀察轉載僅爲了傳達一種不同的觀點,不代表半導體行業觀察對該觀點贊同或支持,如果有任何異議,歡迎聯系半導體行業觀察。

今天是《半導體行業觀察》爲您分享的第3462期內容,歡迎關注。

推薦閱讀

半導體資本支出,驟降!

3D DRAM,還能這樣玩!

HBM的崛起!

半導體行業觀察

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:NAND能完全替代HDD?

地址:https://www.breakthing.com/post/78104.html