有新籤訂單的快速擡頭和合約余額的高速增長護體,微軟依然穩如磐石。

微軟 (NASDAQ: MSFT) 1 月 26 日美股盤後公布截至 12 月底的 2022 財年第二季度財報。先上結果:

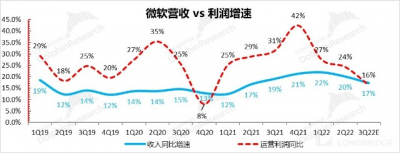

a. 營收達到了 517 億美元,同比增長 20%,明顯超市場預期均值 509 億。

b. 經營槓杆效持續釋放,公司經營利潤 222 億,遠超市場預期 211 億,同比增長 24%。

這個季度同樣是肉眼可見的明顯 Beat,但盤後資金卻是先猶豫了一下,到目前也只是微漲了一點,海豚君估計市場的擔憂主要是在:

a. 本季度超預期的質量沒有上次高,主要是因爲更多個人計算中的傳統 Windows 業務,出貨回暖之後,Windows 授權和 Surface 的增長都回歸了;

b. 微軟重估的兩大故事线之一——傳統軟件 SaaS 化主打產品 Office 365 增長算是如期放緩,表現沒有特別驚豔;

c. 微軟重估的最核心故事线——Azure 業務同比增長 46%,相比之前一年 50% 的高增長,也算是預期之內的小有放緩,沒有 “WOW” 的心跳感。

d. 微軟這次的指引中,經營費用額指引相對超標,導致指引看不到以往利潤釋放持續快速收入釋放的長期邏輯线。

而海豚君認爲,雖然這個季度微軟超預期質量確實不如上次,而以上內容確實構成擔憂的點,但不足以過度擔憂,因爲各項指標都在市場預期上端,微軟這次依然是超質量的答卷。

a. Office 和 Azure 在內的企業雲業務相比之前確實增速有所放緩,但這個其實在意料之中,主要是上季度太優秀,但上季度海豚君推算的新籤訂單較少,也預示了這個季度這兩塊收入會有一定影響;

b. 但從前瞻指標來看,微軟這個季度末的 to B 合約余額與新籤訂單的絕對量、增速都在快速回升,因此沒有必要擔心微軟核心雲業務线增速快速放緩的問題;

c.在經營槓杆釋放上,由於服務器折舊兩年改三年基數期已到,確實利潤釋放會放緩;但三季度指引僅僅是指引,公司的業績交付一直都是明顯強於指引;而且,這個季度公司的資本开支也放緩了下來,沒有必要過度擔憂。

d. 在與移動互聯網相關的指標性業務——招聘的 LinkedIn 以及搜索廣告還都是 40% 左右的高增長狀態,意味着美國市場的消費需求依然旺盛,微軟的移動互聯業務會持續從中受益。

整體上,海豚君這次依然可以看到微軟在全球產業互聯網時代穩定高速向前發展的趨勢。而且從近期的收購事件也能看到,微軟在產業互聯網地位穩固之後,元宇宙 “3D 互動” 互聯網到來之際,想要重新染指消費互聯網的意思,剔除美國宏觀因素,微軟依然是海豚君最爲看好的美股巨頭。

詳細內容,請看下文:

一、關於微軟,要知道什么?

由於微軟業務復雜,進入正式分析前,先帶大家熟悉一下微軟的業務現狀與重估邏輯。

與蘋果一道,微軟算是全球互聯網行業元老級的存在,經歷了 PC、移動和工業互聯網三個時代,幾經沉浮,到現在處於全球互聯網行業一梯隊屹立不倒。

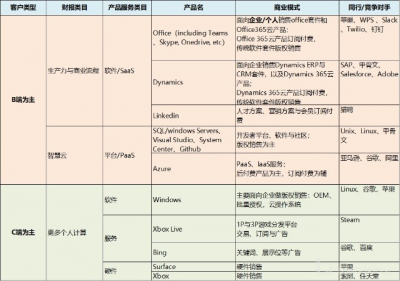

由於微軟旗下資產衆多,海豚君先梳理了微軟主要的營收版塊與下屬具體的業務與產品單元、變現方式以及同行競爭與對標。

數據來源:公司財報,長橋海豚投研整理

在以上衆多資產中:

1. 以 Office 爲主的 “生產力與商業流程” 業務,伴隨傳統軟件逐步雲端化、是行業模式向訂閱付費制 SaaS 模式轉型而煥發新生,是雲時代公司業績演進的一大看點。

2. 以 Azure 爲核心的智慧雲也是微軟煥發新生的最大支點,且 Azure 依然在高速增長軌道上。

以上這兩大業務構成了雲時代微軟卷土衝來的兩大核心支柱,是微軟每季財報必看點。

3. 更多個人計算業務,如 C 端產品 Surface、Xbox 等硬件、遊戲業務、Bing 搜索,包括 Windows 業務在內,更多是微軟在移動時代博弈失敗的遺留資產,三大業務中战略地位最低。

但微軟在納德拉的帶領下,產業互聯網穩操勝券之後,從近期高溢價买動視暴雪、試圖購 Discord、Pinterest 與美版 Tiktok 等,可以看到微軟 to C 之心不死,伺機回歸。

二、以下是海豚君的詳細分析:

1、指引有瑕疵,但沒必要 “錙銖必較”

2022 財年二季度業績無論是細看各業務分线、還是通觀整體收入、利潤情況,海豚君其實看不到明顯瑕疵。但微軟盤後走勢並不是一個堅定拉漲,反而中間一度跌超 5%。

考慮到微軟業務繁多、而且地域分布太廣,市場除了對企業信息技術高管們做個用戶調研,其實並無什么行之有效的微觀路徑來預判微軟業績走勢,因此,微軟本身給出的預測至關重要。

而這個季度如果一定要說一個美中不足的地方,可能主要就是在微軟的業績指引。根據分項業務指引區間:

a. 微軟預計 2022 財年三季度(自然年 2022 年一季度)收入增長 16.2%-18.2%,區間在 489 億美元,再次明顯超市場預期 482 億。

b. 同時,按照微軟給出的成本預期(155-157 億美金)和費用預期(134-135 億美金),微軟經營利潤大約在 199 億左右,只是小超預期 197 億美金。

看下來整個指引也都是超預期的,但是一定要挑問題的話,這組預期是市場判斷差距背後其實有這樣一個問題:之前海豚君說過,微軟的一個投資邏輯是公司利潤釋放速度一直快於收入增長速度,但是三季度指引背後這樣一個趨勢似乎沒有了,似乎有點傷了長期邏輯。

而海豚君這裏要說的是,其實微軟拉長折舊年限、釋放利潤的基數期到了之後,本身就一直在引導利潤率改善增速會有所放緩;另外一個方面,指引並不代表實際,考慮到微軟預收與合同指標依然很牛,沒有必要 “錙銖必較”。

數據來源:微軟財報、海豚投研整理

2、Office:SaaS 化速度小幅放緩

在截止今年 12 月底的 2022 財年第二季度,微軟面向企業銷售的辦公 SaaS 產品 Office 365 實現收入 85 億美元,同比增速 19%,較上季度繼續小幅放緩。

該業務的兩個驅動因素 a. Office 365 企業用戶持續擴大覆蓋範圍—訂閱客戶數,b. 同時客戶在使用上不斷往高客單價產品推進。

本季度末,Office 企業月度訂閱客戶數增速基本穩定,同比增速 16%,微軟全球使用 Office 365 期末的企業买家數 2.61 億,繼續創新高。

不過,企業版 Office 365 的客單價同比提升速度有所放緩,只有 2%,較之前一年每個季度 5-8% 的速度小幅放緩,單季價格 34 美元。

數據來源:公司財報,長橋海豚投研整理

不過全球的使用粘性而言,Office 未來增速似乎並不需要特別擔心,尤其是微軟已經宣布,從今年 3 月 1 日起,Office 雲等協同辦公產品全线漲價,幅度 9%-25% 不等,要知道這種產品的漲價幾乎全部打入利潤當中,支撐 Office 板塊收入和利潤雙线釋放。

除了 Office,微軟還在 2021 年底面向 25 人以下小微企業推出 Team Essentials,定價每個用戶每月四美元,相比以往免費的 Teams(2.5 億 MAU),Essentials 會有一些付費特有的功能。

特別要注意的是,這個是微軟比較少見的推出單體付費產品,之前無論是 Office 365 還是微軟 365,其實都是套餐付費,再加上 Office 等的漲價,可以看到微軟似乎开始越來越多地使用價格因子來驅動增長。

而相比之下,微軟面向企業的傳統 Office 套裝業務還在持續中,這個季度長橋海豚君推算同比收縮了 12%,這說明 Office 雲產品自替代套裝產品的邏輯依然在持續。對應觀察指標是企業版 Office 365 在整個企業 Office 中的滲透率:

這個季度,To B 端 Office 365 在微軟整體包含傳統套裝產品的企業端 Office 中的滲透率爲 88%,高位滲透速度放緩。

這個也與海豚君之前的判斷一致:微軟的雲端化兩條腿(SaaS——Office+PaaS——Azure)中,Office 雲端化紅利估計逐步到頂。後續協同辦公板塊,基於以上兩個案例,不排除微軟會持續用漲價 + 單品收費的方式來提升整體辦公工具的客單價。

數據來源:公司財報,長橋海豚投研整理

整體上,該業務所屬的生產力與商業流程營收達到了 159.4 億美元,基本在公司指引 157-159.5 億美元的上限位置,同比增長 19%。

該領域其他明星業務线上,Linkedin 本季度增速 37%,收入接近 35 億美金,雖然較上季度的 42% 小幅下滑,但增長依舊較高,反映企業招聘需求持續旺盛。

同時,ERP/CRM 產品 Dynamics 增速也還不錯,達到了 29%,Dynamics 雲產品 365 增速 45%。

3、高體量下增速放緩,但 Azure 依然璀璨

微軟雲端化的拳頭產品 PaaS 爲主的 Azure,走出疫情後持續飆車,這個季度同比增速 46%,相比之前連續四個季度 50% 以上的增長有所放緩。

海豚君注意到市場上有些給出了更加樂觀的增速比如 48% 等,但事實上去年是從同期开始進入加速增長狀態,要求過高並不現實。

而且從環比 Azure 的收入淨增額(AWS 已經早已強調看這一指標,而非看同比),單季淨增接近 16 億美元,已經是非常出色。

Azure 收入規模已經有 112 億美元,大體量上的高增長,從大的產品業務线角度,它已經明確超過了微軟的 Office 業務线(本季度收入 100 億美金),成爲微軟帝國單一最大增長驅動力。

數據來源:公司財報,長橋海豚投研整理

在 Azure 的增速推動下,智慧雲本季度收入 183.3 億美元,同比增長 26%,同樣在微軟官方指引的上限位置。

該板塊的其他業務兩個重要業務,本地部署業務的服務器與工具,如 SQL 與 Windows Server 等,本季度增速明顯放緩到了 2%,當然市場對它的預期長期也是在個位數的增速,不算特別掉鏈子;同時,類似埃森哲的企業咨詢服務同比也 9%,屬穩定增長狀態。

4、雲端化速度小幅放緩

代表企業整體雲端化進展的核心主力——微軟企業雲服務收入(特指企業版 Office 365、Dynamics 365、to B Linkedin 與 Azure)達到了 221 億,同比增長 32%,相比前兩個季度的高位增速小幅放緩。

同時,微軟 to B 雲服務毛利率小幅下滑,達到了 70%。

而微軟 to B 雲業務(產業互聯網)在微軟中的收入佔比已經達到了 43%,相比上季度的 46% 也有所下滑,一方面是 to B 雲相關的 Office 和 Azure 相比上個季度的高位有所放緩,另外一個是因爲這個季度 to C 的業務表現比較超預期。

數據來源:公司財報,長橋海豚投研整理

5、訂單高速拿下,Azure 增長不用擔心

現在 Azure 的表現已經是投資微軟的核心關注指標,這個季度 Azure 增速如期放緩,但後續動力如何,其實在微軟的財報中有跡可循。這裏先解釋一下:

雲業務的收費方式分爲基於用戶的預收款式——訂閱付費,以及基於實際使用量的後付費兩種。

而傳統軟件 SaaS 化服務 Office365 以用戶訂閱爲主,C 端業務的 Game Pass,以及 Azure 中也有部分用戶訂閱,這會產生大量實際已經收到錢但仍然待確認爲實際收入的遞延收入,且此種遞延的入账確定性非常高。

公司明星產品 Azure 目前以基於實際使用量的後付費爲主。當前由於客戶上 Azure 之後,續籤的時候會越來越傾向於籤訂金額較大、合約期較長、基於實際使用量的後付費合同。

這種合同會產生較大的合約金額,而前期的實際使用量相對有限,因此合約金額大幅增長,但並不伴隨營收與遞延收入的明顯增長。

注意,越來越多的長期合同,加上雲服務遷移成本巨大、使用粘性極高,合同金額余額的高位增長基本意味着 Azure 高增長的確定性。。

我們先看一下最爲重要的 to B 業務合約余額:

本季度未,面向企業端的合同金額余額(也即遞延收入 + 未來要出票的合同金額)爲 1470 億,絕對值上創新高,余糧滿滿;同比增長 31%,上季度放緩之後,再次進入加速增長通道。

數據來源:公司財報,長橋海豚投研整理

另外,余額高增長背後,核心是微軟的新籤訂單金額再次拉升,單季度達到了 479 億美元,已接近當季收入,增速超過 30%。

而且結合 to B 雲業務的收入增速,基本可以看出新籤訂單的高速增長一般意味着雲業務後續一兩個季度的增長會快速立馬拉上去。

從這余額和新籤訂單來看,海豚君認爲 Azure 未來兩個季度保持在 45% 以上增速基本問題不大,市場不用太過擔憂。

數據來源:公司財報,長橋海豚投研整理

數據來源:公司財報,長橋海豚投研整理

而且,根據外行的調研,企業的信息技術高管們持續認爲微軟在雲時代提供的是一套不可獲取的真正全棧解決方案,對微軟增加採購預算的企業佔比最高。

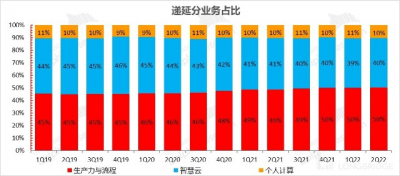

此外,以 Office 收入爲主的前瞻指標——本季度公司的遞延收入達到了 368 億美金(90% 以上都是一年以內會消耗掉的短期遞延),同比增長至 10%,同樣有所放緩。

分項來看,主要是上季度增速較高的個人計算(對應這個季度遊戲、廣告等增長超預期),這個季度已經落入相對正常的增長狀態。

數據來源:公司財報,長橋海豚投研整理

數據來源:公司財報,長橋海豚投研整理

5、微軟的移動互聯網業務是否有望卷土重來?

海豚君過去很少單獨拎出來一段來講更多個人計算,不過這個季度值得重點說一下:微軟這個季度收入大超預期,主要是個人更多計算收入達到了 175 億,明顯超出了公司之前指引上限 167.5 億。

而分項來看:

a. 傳統的 Windows 業務增長了 15%,之前一直個位數徘徊。尤其是 Windows 授權給大電腦廠商的 OEM 收入增長比較快,達到了 25%,Surface 也恢復了 8% 的正增長,這說明全球 PC 出貨增長回暖,應該主要是因爲 PC 供應鏈壓力緩解。

b. 微軟的搜索廣告 Bing 收入達到了 31 億美金,同比增長高達 40%,進一步加速增長,說明搜索廣告市場需求依然旺盛,這個邏輯其實也可以擴展到了谷歌上,大概率谷歌的搜索廣告表現仍然不俗。

c. 遊戲業務中,Xbox 新硬件是去年同期开始放量,這個季度增速已經放緩下來;但 Xbox Live 的 Game Pass 等遊戲會員業務收入表現仍然比較強筋。

另外,微軟最近以 687 億美金的收購價格,大手筆拿下動視暴雪(全球擁有 4 億 MAU,擁有《魔獸》、《黑暗模破壞神》、《使命召喚》、手遊《Candy Crush》等等),延續了它在遊戲行業一直以來的买买买風格,之前還买了沙盒遊戲《我的世界》的瑞典遊戲开發商 Mojang,以及美國的 ZeniMax。

而且後續微軟可能以雲遊戲的方式,讓這些遊戲跨越硬件限制,在多個硬件端都能玩到。目前微軟的 Xbox Live 遊戲平台用戶應在 6500-7000 萬之間,遊戲訂閱會員產品 Game Pass(Xbox、PC)會員數超 2500 萬,後面暴雪全线 IP 加入之後,遊戲軟性收入有希望上一個台階。

三,在公司的整體業務表現上:

1)本季度微軟整體收入超預期:錄得 517 億美元,明顯超出市場預期均值 509 億美元和公司指引 502-511 億;同比增速 20%。

當然,吹毛求疵的人會覺得,這個季度大幅度的 Beat 更多是在個人更多計算中的 Windows 業務,應該主要是 PC 出貨上來之後帶動傳統的 Windows 授權業務上來。

而市場重點關注的 Office 365 和 Azure 只能說是預期內的好,但如果看新籤訂單、合同余額等前瞻指標的話,Office 板塊的遞延收入、Office 的提價動作的話,其實完全不用擔心微軟企業雲相關的業務增長放緩問題。

數據來源:公司財報,長橋海豚投研整理

數據來源:公司財報,長橋海豚投研整理

數據來源:公司財報,長橋海豚投研整理

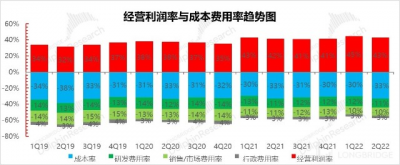

(2)毛利表現上:本季度毛利 348 億,市場預期的 338 億;毛利率 67%,本來由於攤銷折舊調整基數期結束,市場預期只有 66.5%,微軟超強的創收能力 + 日益優化的利潤結構帶來更快的毛利釋放速度的邏輯依然在。

收入超預期的情況下,微軟費用持續克制:本季度整體經營費用爲 125 億,表現強於市場預期 128 億、公司指引 127-128 億。

數據來源:公司財報,長橋海豚投研整理

數據來源:公司財報,長橋海豚投研整理

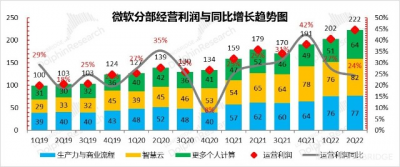

(3)收入高增長,而成本 + 經營槓杆持續釋放,最終經營利潤高達 222 億,明顯超出了市場預期的 211 億,同比增長 24%,明顯超了同期收入增速 20%,經營利潤率 43%。

數據來源:公司財報,長橋海豚投研整理

分項來看,這個季度主要是生產力與商業流程(軟件 +SaaS)盈利能力誇張,經營利潤率創新高,高達到了 50%。

數據來源:公司財報,長橋海豚投研整理

長橋海豚君歷史文章,請參考:

2021 年 11 月 22 日深度《阿裏騰訊們未老先衰,微軟憑什么老當益壯?》

2021 年 10 月 27 日電話會《數字技術是通脹時代的通縮力量?請看納德拉的解釋(電話會紀要)》

2021 年 10 月 27 日財報點評《微軟:霸氣側漏,後疫情時代最靚巨頭!| 海豚投研》

2021 年 7 月 28 日財報點評《微軟:雲時代無敵的 “代碼印鈔機 “ | 海豚投研》

2021 年 7 月 28 日電話會《納德拉:中心雲觸頂,未來是混合雲(電話會紀要)》

本文版權歸屬原作者/機構所有。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:不用杞人憂天,微軟依然“靠譜“|海豚投研

地址:https://www.breakthing.com/post/782.html