3月29日晚,“洗衣液第一股”藍月亮發布了2021年業績報告。

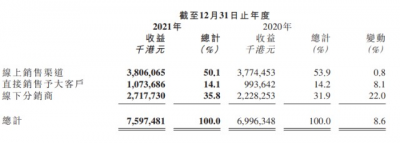

財報顯示,藍月亮集團共錄得收益75.97億港元,相比2020年的69.96億元,同比增長8.6%;歸母淨利潤爲10.1億港元,同比下降22.5%;毛利爲44.4億港元,同比下降1.7%;毛利率從64.5%降到58.4%。

作爲藍月亮2020年底上市以來的第一個完整年度的業績報告,就遭遇了五年來首次的淨利潤下滑,上演了一場前後“大變臉”。

藍月亮到底是被什么“困住了”?

一、藍月亮“三降”,是“意料之中”還是“意料之外”?

2021年度,歸母淨利潤、毛利潤與毛利率的齊齊下跌,對於一向業績平穩的藍月亮來說,並不算個意外。

從藍月亮集團發布2021年度業績報告後,面對於下滑的數據,二級市場卻一度走高的趨勢也可以看出來,藍月亮的利潤下滑程度還在大家的“底线”之內。當然,這也得力於藍月亮集團本身,已經提前給市場打了預防針。

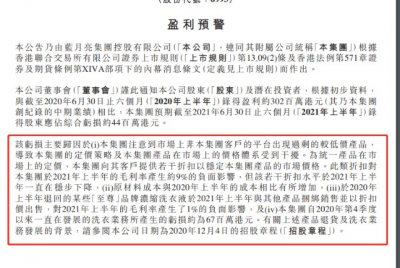

早在2021年7月21日,上市未滿一年的藍月亮集團就發布了盈利預警,與2020年上半年盈利約3.02億港元相比,本集團預期2021年上半年虧損約4400萬港元。

公告還給出了盈利下滑的四項原因,或許是由果尋因,盈利預警公告所給出的四點原因剛好成爲藍月亮被時代所困住的縮影。

1.“失控”的渠道?

首先,在市場上非藍月亮客戶的平台出現了過剩的較低價產品,導致公司的定價策略及產品在市場上的價格體系受到幹擾;公司向客戶提供若幹折扣以穩定產品的市場價格,因而對2021年上半年的毛利率造成了約9%的負面影響。

這所透露出了,藍月亮對於產品價格基本盤與渠道方的把控或許已經出現了問題。並且,這種問題對於一家傳統日化品巨頭來說,並不是一時所造成的。畢竟,對於日化等快消品,在那個互聯網還不普及的年代,最依賴的就是渠道;藍月亮能穩坐第一的寶座,大概率離不开大潤發、家樂福等頭部商超的合作與支持。

然而,2015年,藍月亮做出了一個令人震驚的決策,宣布撤出大潤達等商超,自己建立門店“月亮小屋”;隨後大潤發、家樂福等商超全國所有門店涉及藍月亮品牌產品全部下架。

這一舉動,不僅給了同賽道上其他的競爭對手在商超渠道上更多的優勢;而且僅僅2年,2017年10月,據北京商報報道,藍月亮旗下月亮小屋已經紛紛轉租,微信官方账號也從月亮小屋變成了藍月亮科學洗衣。

然後,藍月亮逐漸重新回到家樂福等商超的貨架上,然而渠道優勢與市佔率已經大不如從前。這從其招股書與財報中,藍月亮逐漸下滑的員工人數也可以間接反映出來,從2017年~2020年,藍月亮員工人數從14362名下降至7617名,到2021年上半年再次下滑至7212人,直到發布盈利預警後的2021年底,員工才有所回升至7898人。

這也使得,藍月亮在移動互聯網的東風下,线上銷售的比重逐漸走高,2017年~2020年线上收入CAGR高達26.5%。

但是,线上業務比例的走高,卻使得其營收能力放緩,從2018年的同比增速45.6%一路下滑至2021年的8.6%。

這是由於拼多多興起、社區團購大舉推進,各大平台的促銷加補貼下,造就了藍月亮產品比雙十一、6.18等大促活動價格還要低廉。並且,藍月亮在线上接近一半收入的大比重下,短時間內難以把控,才有了對價格基本盤的影響。

2.“改革”的偏差?

除卻渠道因素與大環境下不可控的原材料成本外,不得不說的是“改革”對藍月亮造成的陣痛。

就正如盈利預警所提及的“2020年上半年退回的部分至尊品牌濃縮洗衣液在今年上半年與其他產品捆綁銷售並以折扣價出售,對2021年上半年的毛利率產生了1%的負面影響”與“ 2020年第四季度以來一直在發展的洗衣業務所產生的虧損約爲6700萬港元。”

2015年起,藍月亮除了退出商超渠道外,還推出了高端系類的濃縮洗衣液“至尊”和那句“一泵洗八件”的廣告語。

然而,高端濃縮洗衣液的推出,並沒有能讓藍月亮走向高端,反而大相徑庭。

據藍月亮2020年招股書顯示,該款產品遭遇了來自直銷客戶和线下分銷商的大量退貨,涉及價值約1.498億港元;爲了消化庫存,藍月亮不得已在线上電商平台降價清倉,降幅一度高達40%。

這或許是因爲藍月亮並無法短時間內去改變消費者的“認知教育”,畢竟洗衣液作爲消耗品還幾乎是最低頻的日化品之一,通常家庭囤貨都以“性價比”爲主,這個性價比除了價格還要便捷性。

然而,至尊洗衣液據《21CBR》報道,該型號產品僅660g的售價就高達69元,而傳統瓶裝洗衣液1KG只需19.8元,價格差距巨大。並且,加上“一泵”這種不接地氣的概念和“洗8件”這種腦力計算題,自然就失去了其性價比,很難讓消費者买單。

其次,在2016年,藍月亮升級洗衣服務,建立了至尊洗衣應用程序。並且,曾計劃在中國各地建立多家洗滌中心,爲消費者提供大規模專業洗衣服務,預計2021年上半年开工,2025年竣工,總投資3.123億港元,預期3~4年達到收支平衡,7~8年收回投資。

然而從其招股書顯示,2017年至2019年,藍月亮的洗衣業務在三年間只分別貢獻了1100萬港元、2300萬港元以及2700萬港元,只佔同期營收的0.2%、0.3%和0.3%。2020年上半年,新冠肺炎疫情下該業務更是只有80萬港元營收,甚爲慘淡。

而且,從其發布的2021年全年財報中,已經尋找不到任何相關的信息描述。並且,爲了推廣新品,藍月亮從2019年开始在廣告和推廣費用上加大投入。財報數據顯示,2021全年藍月亮的品牌推廣和廣告費用同比增長27.58%,這自然會對其毛利率產生影響。

3.過度單一的產品线?

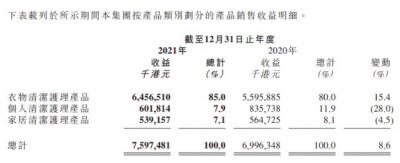

從財報可以看出,藍月亮有衣物清潔、個人清潔、家庭清潔三個產品线構成。並且,衣物清潔營收佔比依然處於高位,總收入中佔比高達 85%,相較 2020 年的 80% 還有 5 %的增長。

從這些數據看以看出,藍月亮的收入主要是由洗衣液這個大單品所帶動的;不過,相對單一的產品和收入結構,對於一家快消企業來說並不是什么好事。畢竟,對於單一產品,其風險性過大,一旦原材料上升或者市場出現更好的取代品,都會對其造成不小的打擊。

這也是爲什么,無論是日用品、化妝品還是食品飲料這些快消品廠商,在一款爆品佔領賽道後,都在向其他賽道擴張,尋求其他增長點。

但是,藍月亮的競爭對手們,拋开寶潔、聯合利華等國外品牌不談。以國產品牌舉例,立白除了立白品牌外,還有着去漬霸、超威和西蘭,牙膏領域有藍天和六必治,化妝品賽道上還有高資。

在洗衣液市場佔有率無限接近於藍月亮的納愛斯,除了雕牌和超能這兩大洗護品牌外,在洗發水、牙膏、嬰兒洗護等日化品類上都有品牌布局。

如若藍月亮失去了洗衣液市場的規模效應,或許真的就“一無所有”了。

二、第三次“奇跡”,會不會降臨?

不過,身爲國內“洗衣液第一股”的藍月亮,最早和洗衣液並沒有關系,1992年藍月亮正式成立後,它在一段時間內都在賣着一款“全能王”的酒店專用噴霧清潔劑,能成爲的現如今的日化巨頭,得力於其創始人在時代東風下的兩次“押寶”。

第一次,是2003年壓中洗手液,在非典肆虐的當局中,借助國人對個人衛生健康的重視,通過廣告、地推和贈品的方式,成爲了當時國內第一大洗手液品牌。這也爲後來入局洗衣液行業,奠定了基礎。

第二次,是2009年全力布局洗衣液市場,全年營收不過4個億的藍月亮斥資兩億籤約了奧運會後風頭正盛的郭晶晶做代言人,用名人效應+央視廣告傳播+讓人印象深刻的那句”开創中國洗衣新時代”的廣告語,帶領國內洗衣液行業進入了一個新的時代,也從此穩坐洗衣液行業龍頭。

據公开數據顯示,自代言發布會後,藍月亮連續9個月保持市場佔有率第一,達到33%的市場份額,並且在藍月亮的帶動下,洗衣液市場銷量增長率達65%。並且,2012年初,藍月亮市佔率達52.7%。

不過,時代的風總會落下。前文也提到過,從2015年後,藍月亮由於渠道與自身變革的原因,逐漸與同賽道上的企業差距越來越近,直到現在幾乎喪失了優勢。

就正如在多統計口徑上,藍月亮洗衣液連續從2009年~2020年,連續12年行業市場綜合佔有率第一。然而,不過不同的數據機構也總會有所偏差,但是也都代表了市場的境況。

根據弗若斯特沙利文調查數據顯示,2019 年中國洗衣液市場份額,藍月亮以 24.4% 的佔比位列第一;納愛斯緊隨其後,以 23.5% 的佔比排名第二;立白第三。但是,另一家權威機構尼爾森數據顯示,2019年度洗衣用戶市場一哥爲立白,市場份額佔比21.4%;第二名爲納愛斯,佔比21.2%;第三名爲藍月亮18.1%。

不過,不論哪家機構所給出的數據,也都顯現出了,藍月亮已經不再是曾經市佔率超過一半、一家獨大的境地了。哪怕現在依然是龍頭,但是與納愛斯、立白等企業相比,市場份額有着隨時被追趕上的可能性。

那么,藍月亮會迎來自身的“第三次奇跡”嗎?

這或許要看藍月亮能否找到屬於自己的“長期主義”,在一個長周期內,順應市場、堅持本心、繼續穩固自身的護城河、擴大優勢。並非像是,2015年那樣,一時之間完全退出穩固的傳統商超自己另闢蹊徑,急於求變。

或許,也正如亞馬遜創始人貝佐斯說過:“人們經常問我,未來10年什么不會被改變?我覺得這個問題很有意思,但也很普通。從來沒有人問我,未來10年,什么不會改變?但第二個問題才是重要的。

不過,無論變與不變,對於藍月亮來說,未來仍有試錯的機會。雖然,比以往有了更大的壓力,但是也代表着以後的每步路更能夠俯下身去深思。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:藍月亮,能押准第三次“奇跡”嗎?

地址:https://www.breakthing.com/post/7832.html