本文來源:國信證券王學恆

3 月份恆指下跌後反彈,全月下跌 3.2%。在後半月的反彈中,美股顯得更加有韌性,而短期來看,國信證券傾向港股依然在反彈的路上。

對美股繼續新高信心不足

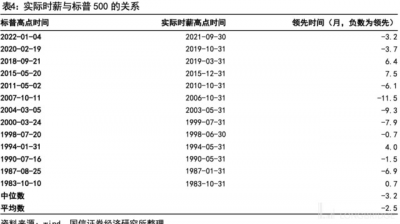

美股不僅反映的是美國的經濟周期,也反映全球的經濟周期。全球的經濟擴張周期於 2021 年四季度結束。這在產量、PPI、美國時薪等多個指標中都有清晰的映射。

對於投資者,一個長期的經驗是:在美國加息周期中,美元指數升值而外幣回流,盡管此時美國的經濟表現得不夠強勁,且股票市場的估值也處在相對高的位置,但是回流的美元依然可以讓美股在高位橫盤,有時也可能再創新高。因此務求判斷市場頭部是困難的。

但這次,情況與以往略有不同。一個是實際時薪在 2019 年見頂,歷史上,它領先股市大約 1 個季度。雖然在某些時候,它滯後市場(比如 2015 年,2018 年),但是當時要么因爲美聯儲啓動加息之後通脹快速回落(2018 年 Q4),或者是通脹維持較低水平(2015 年),目前顯然不是這種情形。

其二,本次美聯儲加息較從前更晚,10 年國債收益率水平,已經相較於歷史上的加息 8 次左右。這已經足夠使得市場开始從擴張走向收縮。

盡管如此,美聯儲 3 月的加息 25BP 之後,至少給到市場 1-2 個月的觀察窗口,在這個窗口中,暫時的資金面不錯,而通脹的壓力還在跟蹤中,因此市場表現爲一個反彈或者振蕩是大概率。

預計港股短期依然在反彈的路上

原因是:

1、短期市場對美聯儲加息已經消化,下一次加息在 5 月或 6 月;2、年報基本發完,對於短期悲觀預期已經反映;3、當下(加息初期)全球的資金面尚且充盈;4、對政策的樂觀預期。南向資金依然呈現了下跌逆市加倉的局面。3 月 15、16 日單日加倉達到了 60 億元以上,3 月累計加倉 397 億元。

一季度全季加倉 792 億元,這超過了過去三個季度。因此它體現了港股通投資者對於港股價值的認同度在不斷提升。

到目前爲止,畢竟有一些粗线條的因素尚不夠明朗,它們在影響企業今年的盈利表現,如:

1、國內 Q1 的疫情較去年嚴峻,Q2 預計還是會有影響;2、隨着 5、6 月份美國加息後,全球需求尤其是下半年的需求會被逐漸抑制,出口將面臨壓力;3、俄烏局勢帶來的大宗商品的價格上漲依然擠壓中遊制造業利潤;4、美國貿易代表戴琪近日又表達了將加大力度對華施壓的觀點等等。基於此,傾向於企業還有個盈利預期下修的過程。

成交量視角:歷史底部區域往往伴隨縮量

基於港股幾次大底,如 2008 年,2012 年,2016 年,2018 年,成交量都有逐步縮量的過程。

唯有一次例外就是在 2020 年疫情,成交量放大當月,次月开啓新的上漲。這是因爲 2020 年是經濟周期的擴張階段。

3 月份,港股市場的成交量明顯放大,按照目前經濟周期的位置,我們傾向於港股成交量會有一個萎縮的過程,而價格不見得新低。

另外,分析師在當下與 1 個月之前,對於部分公司在 2022 年的業績進行了修正。上修的數量 53 家,下修的數量爲 185 家。

其中上修主要分布在石油、部分藥品、公用事業、電訊、半導體、銀行幾個行業;下修則分布更爲廣泛,包括旅遊、軟件、藥品、家電、汽車等行業。

投資建議

對於二季度,國信證券傾向於市場前揚後抑。

“揚” 的邏輯是,短期看下跌幅度較大,美聯儲短期加息與年報表現都已體現股價中,政策面的刺激還在路上,市場有修復的需要。

“抑” 的邏輯是,困擾着企業盈利表現的幾個壓力:

1、疫情的發展;2、高企的資源品價格;3、美國加息對需求端的抑制;4、美國對華經濟政策可能的調整;5、市場當下預期或偏高。這些要素並未發生根本的改變。

國信證券維持港股的評級爲標配。在板塊方面,推薦:

1、能源與周期上遊;2、電信運營商;3、內資央企房企以及基建產業鏈;4、農業與食品飲料;5、綠電運營商;6、科技股中有盈利且有回購能力企業。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:二季度投資策略:標配港股,美股難再創新高

地址:https://www.breakthing.com/post/7835.html