來源:內容來自半導體行業觀察綜合,謝謝。

COVID-19 大流行對半導體芯片的供應產生了重大影響,導致汽車行業和全球經濟中斷。但截至2023年年中,情況有所好轉,行業調整至新常態。根據標普全球移動的分析,盡管仍然存在一些例外情況,但嚴重影響 2021 年和 2022 年汽車生產的半導體短缺已經變得不那么明顯。

2021年,由於缺乏半導體芯片,全球輕型汽車產量損失超過950萬輛。2021 年第三季度受到的影響最大,預計銷量損失 350 萬台。2022 年,另有 300 萬台受到影響。然而,在 2023 年上半年,損失直接與全球半導體短缺量減少至約 524,000 顆。由於芯片可用性更加可預測,汽車制造商已經能夠調整其生產計劃。

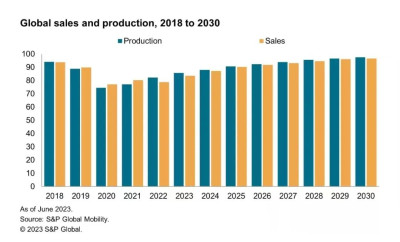

標准普爾全球流動性的分析顯示,盡管情況有所改善,但汽車行業在疫情爆發前預計實現全球汽車產量 1 億輛的勢頭已倒退了十年。

在大流行之前,半導體供應鏈的挑战是間歇性的,主要影響特定的組件類型或個別供應商。然而,大流行期間,各種供應商和組件類型普遍出現短缺,包括微控制器單元 (MCU) 和基於成熟工藝節點的模擬芯片產能。雖然汽車行業現在已經適應了供應緊張的情況,但識別這種限制仍然具有挑战性,這使得供應中斷變得不那么明顯,但仍然是一個潛在的風險。

由於信息娛樂、高級安全和自動駕駛系統的復雜性不斷增加,汽車應用對半導體的需求持續增加。S&P Global Mobility 高級首席分析師 Phil Amsrud 估計,汽車中安裝的半導體價值將從 2020 年的平均每輛汽車 500 美元上升到 2028 年的每輛汽車 1,400 美元。汽車半導體需求正在上升,而其他行業的需求也在增長手機、PC等設備正在降溫。一些芯片制造商已經重新調整產能以滿足汽車需求,但必須注意的是,由於不同的資質水平和要求,並非所有消費電子產品中使用的芯片都適合汽車級應用。

雖然半導體危機已基本解決,但芯片供應形勢仍存在一定的不確定性。對某些芯片類型的需求繼續超過供應,該行業仍然容易受到進一步破壞的影響。由於消費電子行業需求反彈以及汽車中半導體使用量的增加,半導體供應鏈面臨壓力。成熟工藝節點生產能力的缺乏和地緣政治貿易風險(例如半導體材料的出口限制)加劇了持續的挑战。

汽車電子產品的整合,域控制器和中央計算機取代電子控制單元(ECU),推動了對汽車半導體的需求。盡管這種整合允許使用更先進的片上系統(SoC)和離散存儲器(受益於先進工藝節點的投資),但它並沒有減少半導體的總數。模擬、分立和功率元件仍然需要成熟的工藝節點並且投資較少。

在芯片危機期間經歷了產量下降和利潤增加之後,汽車行業的制造能力方法可能會發生變化。汽車制造商有機會獲得更高的定價,減少對激勵措施的依賴,並將芯片分配給利潤率更高的產品。未來,不同汽車廠商如何分配芯片供應將成爲重要考慮因素。

與大流行前的預期相比,半導體危機和其他外部影響已將汽車行業的增長軌跡擾亂了大約十年。預計到 2022 年,全球銷量和產量將超過 1 億輛,但目前預計要到 2030 年之後才能實現這一裏程碑。2018 年,全球輕型汽車銷量達到 9380 萬輛,但受到 2019 年銷量下降和新冠疫情等因素的影響, 大疫情導致2020年產量大幅下降。雖然生產和銷售正在改善,但2020年至2022年的生產和銷售損失無法完全恢復。預計銷量要到 2027 年才能超過 1 億台,產量預計要到 2028 年才能超過 9400 萬台。

到2023年中期,半導體供應不再是汽車生產的主要限制因素。雖然供應鏈的某些部分仍然構成威脅,但它們似乎更具偶發性,而不是系統性的。地緣政治風險,例如亞太地區的晶圓和封裝產能以及美國與中國大陸之間的貿易緊張局勢,仍可能影響半導體供應。然而,該行業正在努力增加其他地區的產能,包括日本、歐洲和北美。

從疫情期間半導體短缺中吸取的教訓,尤其是成熟和先進工藝節點之間的長期平衡,對於汽車行業至關重要。電氣化和自動駕駛的趨勢將影響車輛架構以及所使用的半導體的組合和數量。盡管該行業度過了半導體危機,但挑战和不確定性仍然存在,需要進一步調整和投資來應對不斷變化的形勢。

點擊文末【閱讀原文】,可查看原文鏈接!

*免責聲明:本文由作者原創。文章內容系作者個人觀點,半導體行業觀察轉載僅爲了傳達一種不同的觀點,不代表半導體行業觀察對該觀點贊同或支持,如果有任何異議,歡迎聯系半導體行業觀察。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:汽車芯片,終於不缺貨了

地址:https://www.breakthing.com/post/78359.html