一、海螺創業的基本面

海螺創業的現在股價是9.07港元,折合人民幣8.35元人民幣。而海螺創業去年的收益就達到了8.75元,比現在的股價還要高,而海螺創業的淨資產是24.74元人民幣,市淨率達到恐怖的0.33。

去年業績表現如此好的海螺創業,股價卻跌破了去年的每股盈利,實在匪夷所思。但下跌總是有道理的,中遠海控的下跌的理由是海運費的連續下跌,但是以海運費的下跌而否定中遠海控整個業績表現得優秀,把股價打壓到恐怖的低點,這是莊家完全把散戶當成植物人來愚弄。

海螺創業遭到了同樣的待遇,陷入了相似的境遇。海螺創業爲什么跌,因爲其參股的海螺水泥業績滑坡,海螺水泥的分紅是海螺創業的重要利潤來源,所以莊家也以此爲噱頭打壓股價。同樣,莊家就抓住這一點,把海螺創業從40元的高點一直打壓到現在的9港元,是折腰的折腰再折腰,把股價打壓到恐怖的低點,無疑也是把散戶當成空氣來無視。

當然,憑心而論,海螺創業該不該跌?——應該,它跌到20應該,跌到18也應該,跌到16也自然,但是打壓到恐怖的9港元,已經是變態的變態。

股價一旦打壓到不可思議的低點,它的投資價值就凸顯出來了。

二、淨資產有沒有水分?有沒有投資價值?

海螺創業每股淨資產:24.74元人民幣,昨天收盤價爲9.07港元,折合人民幣爲8.35元,市淨率爲0.33。

很顯然這是嚴重低估的一只股票。

相當於一只業績優秀,價值最低值得24.74元的股票,給你8.35元的價格半送給你。

有人說:天下哪有這么便宜的事情?——還真被你說中了,以前的中遠海控是這樣,今天的海螺創業也是這樣。——主力瘋狂打壓目的只是讓你相信手中的金條是稻草,讓你深信手中廉價的股票不值得擁有。

市場上有莊托總用兩句話來洗腦:一是股價有莊家和趨勢說了算,你胳膊擰不過大腿;二是股票走勢說明了一切,這只股跌總有它自己的原因。

我的反駁是:一是莊家你可以決定股價短期走勢,但我作爲散戶可以決定自己的买賣;二是沒有永遠下跌的股票,投資價值是在下跌中形成的,跌的原因有很多,其中對於海螺創業和中遠海控來說,莊家惡意做空就是想拿更便宜的籌碼。

莊家爲拿到籌碼,總會請莊托來唱空,對於淨資產,他們提出以下惡意誤導,我來一一反駁。

(1)空托言論一:海螺創業欠了銀行180多億債,除了債務外,淨資產就沒剩下什么了。

上面兩圖都來自於年報剪貼,准確無誤。。

淨資產=總資產—總負債。

如上兩圖所示:海螺創業的總資產約爲753.8億元,總負債約爲282.1億元,所以淨資產是471.7億元。

海螺創業向銀行的貸款180多億是算在總負債282.1億裏面的。

因此海螺創業的淨資產早已經剔除了總負債包含銀行貸款的影響。從計算公式來看,這471.7億淨資產中是不應該包含銀行貸款的,不需要重復再扣除銀行貸款180多億的。淨資產是不包含銀行貸款等債務的,是實實在在的資產,所以才叫“淨”資產。

莊托利用散民對財會的不懂,混淆了淨資產和總資產的概念。因此每股淨資產中(淨資產除以總股份)也根本不用考慮銀行負債。

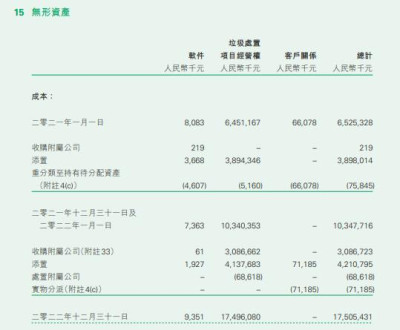

(2)空托言論二:海螺創業有很多無形資產,這些資產是沒有什么價值的,有很大風險。

無形資產和商譽,可能會對實際資產價值起影響,但是具體問題具體分析。

再看無形資產,從上表來看大約有175.05億,無形資產確實很大。但是這些無形資產是不需要太過擔心,是實實在在的有價值的。

1)首先淨資產體量大,有471億多。

2)從無形資產構成來看:有三類:專利和軟件類;垃圾處置經營權;客戶關系;從量上來看,客戶關系可以忽略不計,最重要的是垃圾處置經營權,略看估計在99%的比重。

經營權有價值嗎?當然有,處置垃圾會產生經濟效益,自己萬一不經營,轉讓經營權也會直接轉化爲貨幣資本。

經營權能對得住估值嗎?盡管估值有偏差,但經營權一般是低估於實際價值。用其他例子說明更容易懂:你出10萬租一塊地,難道你只想獲得10萬的收入嗎?高速公路施工方獲得高速公路估價爲10億的高速公路收費權益,如果沒有更高的收益,施工方拿10億現金的工程費不更舒坦嗎?

所以,一般來講,經營權一般要低估價。也就是海螺創業無形價值現在估價爲175億,其真實價值(處理垃圾產生的經濟效益)可能遠遠不止,如果轉讓,也最大可能是溢價轉讓。

因爲低估了這么多,從淨資產的角度看,該股應該至少保證不破淨資產,所以應該從現在的8.25元人民幣漲到24.74元人民幣,恰好可以漲到3倍。——爲什么?因爲海螺創業的絕大部分資產是環保資產,是景氣度相當高的環保領域,又是垃圾發電、固廢處理等有護城河的領域,而且在海螺創業的回收處理中,鋰電池的回收處理有着行業優勢,又是熱門賽道,鋰電池的回收將來一定會有遠大前途,我們一定要向前看它的潛力。

三、海創的現金流堪憂嗎?

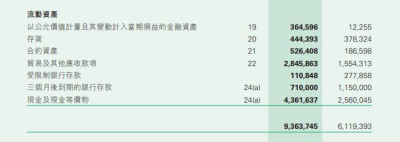

海創的現金流堪憂嗎?這種言論從哪裏來?有何根據?——這完全是造謠,年報顯示海創現金很充足!!!

新能源電池是一種战略投資,本來是 好事,投資就要化錢,使得公司走的更遠,到他嘴裏變成危機重重。

水泥分紅少了,僅僅是分紅少了,股價跌了什么多,早就過度反映了。

看看上面,年報中提到流動資產93.6億(有變現能力的資產),其中還有43.6億的現金,總股本才18.13億,現金流每股都好幾元了,在股市裏算現金流是最好的公司之一了,到他嘴裏變成現金流堪憂。

其他的他的各種論調實在讓人煩,感覺十分做作,虛僞,本身看好,硬要找理由唱空,我很討厭這種虛僞的人。

四、每股收益的辯證分析

海螺創業去年的每股收益是8.8元。海螺創業的去年的收益分大致可以分成三部分:一是自己附屬公司經營的利潤,二是從聯營公司(參股、控股)分得的股息和紅利,三是分拆子公司海螺環保上市獲得的收益。

對於上述收益不利的影響是:

(1)分拆子公司獲得的收益巨大,而且具有偶然性和不可復制性,畢竟不能年年分拆子公司,所以8.8元的每股收益的水分是很大的。

(2)來自於聯營公司分得的股息和紅利也比較多,其中海螺 水泥尤其重要,但是去年海螺水泥的分紅比較前年的分紅有了大幅度的下降,今年更加惡化。去年海螺水泥分紅我計算了一下,大概是稅前利潤大約14億,沒有到14億,爲每股收益大約貢獻了0.62元

(3)總結上兩點:有人質疑去年收益8.8元有水分,這一點我認同;有人擔心海螺水泥的業績下降會造成對海螺創業業績的影響,我也認同,畢竟分紅少了。

但是當前的股價已經過份反映了這些消極因素。

我們不妨假設最消極的狀態下,海螺創業可能獲得的業績。

海螺創業的今年每股收益=去年業績8.75元爲基礎的增減=去年附屬公司經營業務*(1 18%) (應佔去年聯營公司收益-海螺水泥分紅三分之一的減少即0.21元) 0(沒有分拆公司上市,終止業務收入爲0)=2.09元。

附屬公司經營業務是根據以往年增長18%的速度賦值,今年有鋰電池的加持,維持18%的業務增長不爲過。

海螺水泥分紅減少三分之一是吧裏著名唱空者提出來的,所以我在這裏作了扣除。分拆上市公司收入計算爲0,因爲假設了公司今年沒有分拆公司上市,所以爲0,意味着在8.8的每股收入中要扣除6.63元。

經過比較嚴謹的計算,我們得出今年海螺創業的業績保底是每股2.09元。如果下半年國家經濟景氣,每股收益在此基礎上會上升。

經過計算我發現,海螺創業的業務增長,完全可以衝抵海螺水泥分紅比去年減少三分之一的影響。我預測海螺創業今年業績最差也有2元。由此我的結論是,去除了各種不利因素的影響,當前海螺創業9元的股價相對於海螺創業的每股至少2元的收益來說,還是嚴重低估至少50%。

我還是再三強調,盡管海螺創業可能只有2元每股年收益,但是作爲新興的環保公司,又擁有鋰電池回收的前瞻性开拓性業務,理應給出更高的估值。

五、海螺創業的前景是投資的最好邏輯

1、海螺創業的主業是環保,包含廢固處理、垃圾回收與發電、環保設備制造,還有物流、酒店等其他行業,計劃中开拓的經濟增長點是鋰電池。

2、環保業務來看有很深的護城河,也是國家重點扶持的產業,符合“雙碳”政策。各地城市每年產生的垃圾數目驚人,及時處理,變廢爲寶,垃圾處理是一個長期的系統的工程,具有廣闊持續的前景。目前,一、二线城市這些產業發展很快,而三、四线城市大部分沒有得到環保創業的廣泛普及,農村更甚,所以垃圾處置與發電等環保業務是新興產業。海螺創業的主業毛利率達50%以上,可見,海螺創業的主業是相當賺錢和景氣的。

3、海螺創業中的環保業務又有前景廣闊的鋰電池回收,目前新能源汽車使用的基本上是鋰電池。鋰電池回收是一個前景廣闊的細分市場,而海螺創業在這方面具有开創性。

4、海螺創業與四川合作的鋰電池生產一旦成功,其股價就有了想象空間。

5、目前海螺創業股價過度下降,早已極度超越了海螺水泥價格下降帶來分紅減少的影響。前文已經很所闡述。而海螺水泥本身是全國最優秀的水泥生產企業,一旦水泥價格維穩上升,海螺創業的升值空間就會打开。

6、個人認爲:一個行業遭遇前所未有的危機時,這個行業的企業估值就會大打折扣,其估價就會遠遠低於本身價值。那么,恰好在這個時候,我們就有可能用最便宜的價格买到最值錢的企業股票。對於海螺水泥是這樣,對於與海螺水泥關聯的海螺創業更是這樣。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:海螺創業的投資價值與邏輯思考

地址:https://www.breakthing.com/post/78522.html