文 / 陳銘京

港股內險板塊反彈了三個季度,但整體反彈幅度不高,板塊估值仍非常低。根據相關交易軟件,板塊PB值僅爲0.7倍,疊加今年上半年保費收入達4598億元,增逾7%,這引起了多家券商投行的關注。

實際上,保險行業正迎基本面改善。三年疫情帶來了國民收入配置結構的巨大變化,疫情之後,經過短暫性的報復性消費,消費邊際傾向下降,而投資傾向上升。在央行降息政策預期下,穩健理財及保險成爲首選。尤其具有投資及保障雙重屬性的長期保險產品,符合當下謹慎性的資產配置。

保險需求可以通過行業數據佐證,2023年上半年,保險公司保費規模呈雙位數增長,規模較大也呈高單位數的增速。作爲行業龍頭,中國平安(02318)披露的上半年運營數據顯示,累計保費收入4598.48億元,同比增長7.18%,其中平安人壽保費爲2862.48億元,同比增長8.7%,佔比總保費62.25%。

按照上半年的保費增長數據,預計上半年利潤可觀。那么,中國平安爲何能在同行中脫穎而出呢?

“保守型”配置,“增值+保障”產品迎風口

保險屬於資產配置的一環,實際上,GDP結構變化正在爲保險配置提供機遇。按照支出法,GDP構成爲消費+投資+政府支出+淨出口,離大衆最貼近的爲消費和投資。疫情後,消費短暫性釋放,然後進入理性階段,尤其是終端促銷下,消費支出更加謹慎。而根據統計局數據,2020-2022年,人均GDP增長了19.35%,可支配收入明顯提升,而消費支出壓制,導致儲蓄大幅增長,2022年存款余額達到了258萬億元的高值,三年增長21.4%,高於人均GDP增速。

三年疫情,人們對風險的敏感性高,一方面支出更加謹慎,另一方面也在尋求穩妥的資產增值方式。

在風險規避傾向下,除了儲蓄外,具有投資屬性及保障屬性的保險產品自然就成了配置的佳選,增額壽險及年金等長期險種站上配置風口。中國平安是國內最大綜合金融集團之一,也是國內壽險龍頭,是國內唯一一個可以提供財務保障、財富增值和健康醫療養老服務的機構,在配置端或爲最優考慮對象。

從數據上看,2023年1-5月,該公司旗下人壽保險子公司保費收入2452.62億元,較同期增加151.85億元,產險子公司保費收入1248.9億元,較同期增加66.23億元。值得注意的是,該公司儲蓄險產品吸引力顯著,投資者對保本保息的理財替代需求旺盛,帶動增額終身壽及年金險等熱銷。

中國平安的產品符合當下的“謹慎性”市場需求,在良好的渠道战略下,將適配產品觸達至投資者,驅動產品保費的增長。

壽險改革標杆,提前布局養老產業

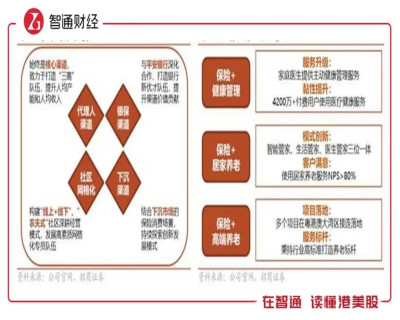

了解到,壽險作爲中國平安的拳頭業務,2019年啓動改革,通過“產品+渠道”優化,實施4+3 战略,即四大渠道(個人代理人、銀行優才、社區網格化及下沉網絡)+三大產品(“保險+健康管理”、“保險+高端養老”和“保險+居家養老”)服務體系,完成了業績蛻變以及築造了行業競爭壁壘。從過往業績看,壽險及健康險收入趨勢性成長,利潤率穩步提升,貢獻業績超過六成。

改革成果呈現三大特徵:一是提升了高質量代理人佔比,人均產能和收入持續提升,且渠道分布更均衡,代理人之外的其他渠道業務貢獻佔比提升;二是增額終身壽、年金保險等產品順應客戶需求,備受市場推崇;三是率先布局“保險+養老”產業生態,全面覆蓋具有財務保障、財富增值及健康醫療養老需求的群體。

根據中國平安2022年報,期內代理人人均新業務價值同比增長22.1%,代理人月均收入7051元,增幅達22%,這收入水平相當於中國2022人均可支配收入的2.3倍,甚至已高於深圳、上海、北京等一线城市的人均可支配收入。具有競爭力的薪資待遇,讓代理人團隊更加穩定,驅動該渠道業績的穩步增長。

如上文談到,投資傾向下保障+增值產品有巨大需求,該公司旗下平安人壽主流產品爲增額壽險以及年金保險,目前熱銷的產品包括金越系列增額終身壽險、金越至尊年金產品。此類產品疊加萬能账戶,在保險保障之外,還可以實現財富的穩健增長。

中國平安重視養老市場的產業布局。我國老齡化較爲嚴重,2022年老齡化(60歲認可佔比)達到19.8%,遠超過國際標准(10%),而且國內出現離婚率高,結婚率低,出生率低等現狀,養老金存在不足預期,而未來相關保障產品需求預期強烈。該公司基於9073養老格局布局“保險+高端養老”和“保險+居家養老”“保險+健康管理”,在市場已站穩腳跟,截止2022年,旗下“平安臻享 RUN”計劃已累計服務約 1859萬客戶。

當然保險是爲了抵御風險、實現保障,一旦發生事故,理賠需求應得到充分落實。中國平安理賠做的非常到位,通過科技賦能,推出以“直快賠、閃賠、智能預賠”等創新理賠服務,讓客戶“省心、省時、又省錢”,保障落實效率高。該公司近期發布2023年理賠半年報顯示,上半年賠付總件數228.2萬件,同比增長10.8%,其中人壽賠付件數增長35.3%;總賠付金額216億元,同比增長7.5%,其中重疾賠付金額佔比47.7%。

平安人壽業務在產品端、渠道端以及售後保障服務方面都全面給到客戶差異化的體驗,這也是該公司保費增長能夠領先同行,且在壽險領域保費規模穩居市場龍頭的核心原因。

確定性的增長,低估值得擁有

中國平安的壽險及健康險業務通過“產品+渠道”改革,業績趨勢性增長,2023年在強需求下,Q1新業務價值137.02億元,同比增長8.8%,歸母淨利潤翻倍,佔比65%;銀行業務表現穩健,平安銀行堅持零售轉型战略,歸母淨利潤保持雙位數增速,Q1利潤佔比22.06%;財產保險市佔率長期穩定在 20%左右,僅次於人保產險,Q1淨利潤增長超45%,利潤佔比11.8%。

上述三大業務多增長曲线驅動該公司於2023年Q1收入及歸母淨利潤分別增長27.86%及48.9%,而根據上半年的運營數據,人壽及財產保險保費均實現增長,預計Q2仍保持高增長趨勢。隨着業績的持續釋放,該公司估值也將迎來新一輪的重塑,目前PE(TTM)僅爲6.8倍,股息率超過5%,存在低估。

值得一提的是,各大券商對壽險行業需求變化重點關注,並持續看好。比如小摩發布研報看好中國平安和中國人壽,稱其具有有吸引力的股息率,並且隨着壽險業務更快復蘇,估值或會繼續擴大;瑞信看好內險股,預計全年內險新業務價值將增長雙位數,看好壽險改革方面取得良好進展的中國平安。此外,中國平安也在二級市場通過回購及注銷的方式,向市場傳遞價值信號,提振市場持有信心。

總的來說,保險行業基本面大幅改善,得益於消費傾向變化以及投資需求的釋放。而作爲行業頭部企業,中國平安率先啓動壽險改革,佔率穩居行業龍頭,同時前瞻性布局健康養老業務,三大保險+產品系列滿足市場需求,战略成效顯著,收入結構持續優化,驅動業績穩健增長,以及盈利能力提升。

實際上,在各行各業的發展歷程中,往往都有具有代表性的龍頭企業支撐,這些龍頭企業憑借自身業務優勢,驅動行業市場發展,從而拉動內需的穩步擴張。由此可見,中國經濟韌性強、潛力大、活力足,基本面長期向好。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:被低估的中國平安:核心產品迎需求風口,業績增長確定性高

地址:https://www.breakthing.com/post/78524.html