曾經號稱“奶茶界星巴克”的奈雪,仍在虧損。

近日,#喜茶、奈雪爲何又不香了#引發熱議。作爲“新茶飲第一股”,奈雪的茶控股有限公司$奈雪的茶(HK|02150)$(下稱“奈雪”,02150.HK)在3月公布了2022年報。

3月31日,年報公布後的首個交易日,奈雪股價上漲16.94%。截至7月11日港股收盤,奈雪報收5.63港元/股(約折合人民幣5.18元),對應市值96.56億港元(約折合人民幣88.85億元);對比IPO首日,其市值下跌近200億港元。

「不二研究」據其年報發現:2022年,奈雪營收爲42.92億元,同比下降0.1%;經調整淨虧損約4.61億元,同比擴大217.93%。

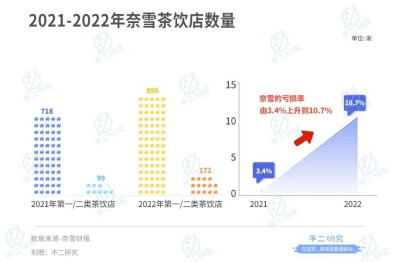

2022年,奈雪第一類茶飲店新增178家,第二類茶飲店新增73家,全年淨新增251家門店。

從門店經營效率來看,2022年奈雪的門店經營利潤爲4.70億元,同比下降20.6%;門店經營利潤率爲11.8%,同比下降約2.7%。

去年,奈雪新增門店超200家,均爲租金和人工成本更低的Pro店,但仍處於持續虧損的狀態。2021-2022年奈雪的虧損率由3.4%上升到10.7%。

此前8月的一篇舊文中(《關掉粉色濾鏡,奈雪的茶又翻車了》),我們聚焦於奈雪口碑跌落谷底。盡管頭頂“新茶飲第一股”光環,但IPO首日破發;上市兩個月後,股價幾近腰斬。

時至今日,面對日益激烈的茶飲競爭環境,奈雪如何打破持續虧損的困局?由此,「不二研究」更新了8月舊文的部分數據和圖表,以下Enjoy:

2021年8月,新華社記者臥底調查曝光:奈雪北京西單大悅城店、長安商場店出現“地面有蟑螂”“用發黑芒果”“生產標籤標識錯誤”等食品安全問題。2021年8月3日,奈雪發布致歉聲明、緊急關停涉事門店,當日股價暴跌10.83%,報收9.72港元/股。

2021年6月30日,奈雪創始人趙林彭心夫婦的浪漫創業史、共同敲鑼場面,讓奈雪IPO過程充溢“粉色泡泡”。關掉粉色濾鏡之後,用腳投票的資本市場更加理性與殘酷。

圖源:奈雪的茶官微

與一級市場大受追捧的局面不同,上市後的奈雪仿佛被二級資本市場拋棄:與超額認購430倍的火熱相反,上市首日,奈雪收盤跌幅就達13.54%,第二個交易日繼續下跌2.69%。

上市短短兩天,奈雪總市值蒸發53.85億港元,不少打新投資者表示“中一籤倒虧一年的奶茶錢”。

“奈雪的茶”豈能成蟑螂的茶?在新華社記者臥底曝光奈雪衛生問題後,有媒體如此熱評。人民日報也評論稱,網紅奶茶不修“裏子”終會沒了“面子”。

在「不二研究」看來,口碑翻車之外,奈雪需要直面持續多年虧損、大店打法受挫等難題;且新茶飲賽道競爭愈烈,其產業端要求也越來越高,食品安全問題等尤爲凸顯。

“營銷或許能走紅一時,但把更多精力和成本花在食品安全和品質上,才有可能贏得消費者長久的青睞。”

如同媒體評論稱“消費者會用腳投票”,在二級資本市場,資本也會用腳投票:盡管新茶飲賽道仍是投資風口,但奈雪“新茶飲第一股”的光環還能維持多久呢?

一杯奈雪,八成成本

奈雪的創業史,由辭職創業、邂逅愛情、上市圓夢等堪比電視劇的元素堆砌而成。

2012年,本是品牌經理的彭心辭職創業,因經驗所限,屢屢受挫。後在相親局上認識了頗有經驗的趙林,趙林提出“想做成一家店只有一個辦法,成爲我女朋友”,三個月後,兩人閃婚。

2015年,以彭心網名命名的“奈雪的茶”在深圳正式开業。短短五年後,彭心和趙林共同赴港敲鑼,奈雪成爲“新茶飲第一股”。

圖源:奈雪的茶官微

奈雪不僅想做奶茶,更有對標星巴克的野望,期望成爲年輕人休闲娛樂的“第三空間”。

雖然頭頂”新茶飲第一股“光環,但並不意味奈雪已實現領跑,其身後還有系列營收問題亟待解決。

縱觀新茶飲賽道,奈雪以價格高昂聞名。財報顯示,對比2021年同期,奈雪的客單價從43.5元下降到了36.7元,下降了15.6%。

「不二研究」發現,高價並未帶來高利潤。在營收快速增長的同時,奈雪處於持續虧損的狀態。

2019-2022年,奈雪的收入爲25.02億元、30.57億元、42.97億元和42.92億元,經調整後的淨利潤爲-1173.50萬元、1664.30萬元、-1.45億元和-4.61億元,四年內累計虧損超6億元。

在剔除優先股、期權激勵、利息、稅收帶來的虧損後,奈雪才實現正向盈利。2020年,奈雪經調整淨利潤達1664萬元,扭虧爲盈。

在「不二研究」看來,某種程度而言,奈雪並非跑通盈利模式;即使這樣,與30億營收相比,1000萬淨利還是有些微不足道。

雖然售價達到平均每杯34.3元,但其中成本佔比高達74.8%。「不二研究」發現:奈雪最大三項支出爲原材料、人工和折舊租金,分別佔2022年收入比重的33.0%,31.7%和10.1%。

其中原材料支出逐年上漲,2019-2022年原材料成本分別爲9.15億元、11.59億元、14.01億元和14.16億元,佔收入的比重分別爲36.6%、37.9%、32.6%和33.0%。剛性支出佔比過重,嚴重壓縮奈雪的利潤空間。

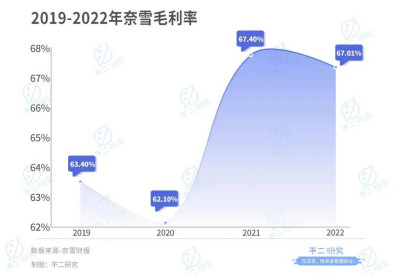

奈雪的毛利也處於下滑趨勢,2019-2022年毛利率分別爲63.40%、62.10%、67.40%和67.01%。而據國信證券測算,同樣定價30+的喜茶毛利率能達到65%-70%。可見奈雪的盈利能力並不具備競爭力。

此外,奈雪的茶目前還面臨較大的現金流壓力。截至2022年12月,奈雪账面上的流動資產約爲13億,但流動負資產高達21億。

雖然彭心聲稱,奈雪並非因缺錢而上市,但盈利能力卻沒有展現出底氣。現實的是,目前奈雪仍處於燒錢开店、拉動增長的階段,若不上市募資,經營推廣可能後繼乏力。

新茶飲難覓護城河

不同於單純茶飲,正如標語“一杯好茶,一口軟歐包”,奈雪开創了行業“茶飲+烘焙”雙品類模式。

在「不二研究」看來,烘焙產品既是亮點也是雷點,其不僅擴大了單店面積、加大了品控難度,還拖累了毛利。

2019-2020年,奈雪烘焙產品佔總營收的比重穩定維持在20%以上,毛利率卻顯著低於比茶飲產品水平,且差距不斷擴大,分別爲54.9%、42.4%,2020年差距達到了24.9%。

2022年,奈雪的茶現制茶飲收入約31.35億元,佔收入的比重爲73.1%;烘焙產品收入約7.76億元,佔收入的比重爲18.1%。

线下渠道方面,招股書及財報顯示:2019-2022年奈雪分別新开門店173家、172家、326家和251家;截至2022年12月31日,奈雪的茶已遍布全國89個城市,擁有1068家門店。

圖源:奈雪的茶官微

「不二研究」發現,隨着銷售網絡的鋪开,奈雪單店的經營效率卻在遞減。單店每日訂單量由2018年的716單降至2022年的348單,同店日均銷售額也由2018年的3.1萬元降低至2022年的2.28萬元。

在盈利不振的情況下,爲了保住市場份額,奈雪只能採用砸錢开店的打法。由於彭心“只做大店”的策略,並要求每家店鋪做到和而不同,奈雪門店平均面積爲180-350平方米,單店初始投資額高達185萬元,就算是輕型店也需要125萬元。

奈雪曾在招股書披露,IPO擬募資淨額約48.2億港元;其中約70.0%將用於未來三年擴張茶飲店網絡以及提高市場滲透率。趙林在2022年度業績會上表示,奈雪計劃在2023年新开600家,比過去8年所有門店總和的一半還多。

圖源:奈雪的茶官微

問題在於,被資本推着跑的奈雪並沒有完全構建起護城河。

近年來新茶飲賽道愈發擁擠,除了喜茶和奈雪在頭部打鬥激烈,貢茶、茶顏悅色、霸王茶姬等肩部腰部玩家也嶄露頭角,走自下而上道路的蜜雪冰城也大獲成功。

據《2022新式茶飲研究報告》和天眼查顯示,2022年,中國茶飲企業總數48.6萬家,其中停業、清算、吊銷、注銷的企業超5萬家。

如此激烈的競爭造成了產品的嚴重同質化。由於新茶飲並沒有行業壁壘,產品又缺乏產權保護,推出新品後模仿成本較低,奈雪並沒能如愿培養起排他的消費習慣。

「不二研究」發現,奈雪也嘗試通過完善供應鏈來構建行業壁壘,依靠品質取勝。

對比蜜雪冰城大規模機械化生產、大幅降低原材料成本的上遊供應鏈,奈雪所投建的茶園、果園和花園等原材料供應鏈,目前尚未形成規模,對於降低成本和提升盈利能力的裨益尚未顯現。

破發的茶如何自救?

據《2022新茶飲研究報告》數據顯示,2022年新茶飲市場規模在1040億元左右,基本與2021年持平。

奈雪的匆忙上市,不僅是爲搶奪“茶飲第一股”的名號,也是資本在檢驗新茶飲賽道的可行性。

此前,奈雪曾寄希望於打造新茶飲的“第三空間”,目前這套邏輯似乎無法堅持。

2019年,奈雪陸續推出酒屋“BlaBlaBar”和面積超1000平米的“奈雪夢工廠”。目前,奈雪夢工廠已經更名爲“奈雪生活”,成爲一家生活方式集合店,而BlaBlaBar已經淡出消費市場,成爲過去式。

圖源:奈雪的茶官微

「不二研究」發現,不少奈雪的茶標准店、“奈雪的禮物”店也在2021年紛紛停業。今年,奈雪又將目光投向中式茶館,在深圳开設了一家“奈雪茶院”。

奈雪最大的競爭對手之一喜茶,則選擇向下擴張,從主力店到GO店,再到喜小茶,門店的大小和格調不斷降低,低價策略也越來越明顯。

癡迷於“第三空間”和“开大店”的奈雪,也开始學習小店模式,2020年开始主推Pro店,面積最多可壓縮270平方米。

在「不二研究」看來,這種轉變可以視作奈雪經營策略的變化,也是其對現實的妥協。由於咖啡加工更簡單、品控更好、毛利更高,Pro店或將以咖啡爲切口提升盈利能力。

硬幣的另一面則是,面積縮小意味着烘焙產品無法完全現制,半成品的品控、運輸等都將成爲奈雪的新挑战。

在現制新茶飲的老本行中,產品創新也層出不窮;不少品牌將目光瞄准健康養生新茶飲及藥食同源的細分市場。以COCO都可爲例,其推出苦瓜+檸檬茶的養生飲品,2021年在廣東地區試點推出。

不僅如此,「不二研究」發現,线上渠道也正在成爲奈雪的發力點。2019-2020年,奈雪线上下單比例從31%增至了69%。2020年入駐電商平台後,喜茶和奈雪紛紛來到了新茶飲的下半場——從門店到瓶裝的新角逐。

圖源:奈雪的茶官微

在「不二研究」看來,若以現制茶爲流量入口,轉向可規模化生產的瓶裝飲料市場,或是新茶飲賽道實現盈利的可行路徑之一;但扎堆入局瓶裝飲料市場,難免激烈的同質化競爭。

前有氣泡水开創者元氣森林名聲在外,後有飲料巨頭農夫山泉、統一等強力布局,瓶裝飲料賽道並非一馬平川,奈雪等新茶飲玩家更多依靠營銷包裝,想要立足腳跟,還有漫長而艱辛的路要走。

頭戴王冠,難承其重?

奈雪的茶貴爲網紅,備受追捧。

最初劍指“奶茶界的星巴克”,奈雪離目標已越來越遠。

“茶飲+軟歐包”的模式已經喪失新鮮感,“第三空間”打法受挫、盈利能力不盡人意、缺乏有效行業壁壘,讓奈雪必須直面日趨激烈的市場競爭。

當Z世代的消費觀念飛速更新,定位高端並不等同於競爭力,反而可能讓資金周轉更慢、風險更大;若奈雪選擇燒錢換增長的道路,無疑飲鴆止渴,未來落敗幾乎可以預見。

市場留給奈雪的問題是:破發之後如何自救?“新茶飲第一股”的光環還能維持多久,可能奈雪自己也不知道。

本文部分參考資料:

1.《破發之下奈雪的茶》,鰲頭財經

2.《奈雪,破發的茶如何救自己?》,阿爾法工場

3.《奈雪的茶,尷尬的茶》,金角財經

4.《“奈雪的茶”豈能成蟑螂的茶?》,廣州日報

5.《網紅奶茶不修“裏子” 終會沒了“面子”》,人民日報

作者 | 藝馨 祿存

排版 | Cathy

監制 | Yoda

出品 | 不二研究

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:奈雪上市兩年,市值蒸發200億港元

地址:https://www.breakthing.com/post/78620.html