一些風險較高的新興市場借款人的等待遊戲可以說即將結束。在全球範圍內,高利率似乎將持續更長時間,等待更好交易類型的動力正在消失。與此同時,盡管借款利率已升至兩位數,但隨着美元貶值,以及償還到期美元債務的義務正促使一些風險較高的主權國家重新將目光投向全球債券市場。

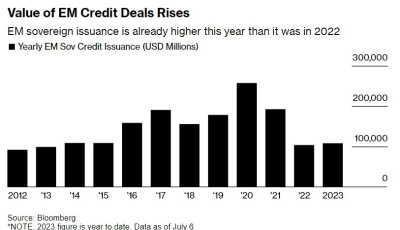

了解到,機構匯編的數據顯示,新興市場到2023年底將有大約137億美元的債務到期,土耳其、埃及、巴拉圭、羅馬尼亞和智利是迄今爲止從國際市場籌集更多資金的一些債券發行國,這推動了整個資產類別的反彈浪潮。機構匯編的數據顯示,全球新興市場的債券發行規模已經超過了2022年全年籌集的1030億美元和歐元債務。

新興市場信貸交易價值回升——新興市場今年的主權債券發行量已經高於2022年

不過,這些發行的債券大多來自沙特阿拉伯和波蘭等評級較高的主權國家。投資者現在把目光投向肯尼亞這樣的國家,與撒哈拉以南非洲的其他國家一樣,肯尼亞已經被國際債務市場拒之門外長達一年多。

倫敦Pictet資產管理公司新興市場硬通貨債務聯席主管Guido Chamorro表示:“今年下半年發行高收益主權債券是公允的。”“畢竟,他們這些國家是最需要資金的。”

撒哈拉以南非洲主權國家在市場上的缺席令人震驚,南非在2022年4月成爲最後一個在國際上借款的國家。全球金融危機後,非洲的利率處於歷史低位,這幫助非洲國家利用了國際範圍的債券市場。國際貨幣基金組織(IMF)的統計數據顯示,就在兩年前,該地區發行的歐洲債券總額爲140億美元。

REDD Intelligence高級信貸研究分析師Mark Bohlund表示:“在可預見的未來,2009年至2019年可能是新興市場和一些前沿市場(frontier-market )國家發行歐元債券最接近理想條件的時期。”

美聯儲貨幣緊縮周期終於邁向收尾

在美聯儲啓動一代人以來最激進的貨幣緊縮周期後,全球債券發行,尤其是新興市場債券發行量一度陷入停滯。自上周美國公布了兩年多來最疲軟的消費者價格漲幅(CPI)以來,越來越多債市交易員押注美聯儲加息周期7月收尾,市場的風險狀況略有改善,這爲那些今年上半年無法上市的潛在債券發行國家打开了一扇窗口。

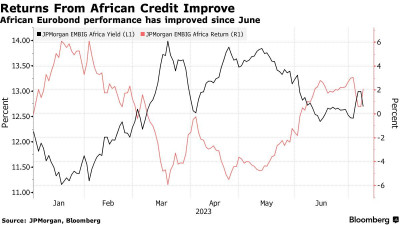

非洲債券與美國國債收益率之差的收窄,可能會鼓勵那些需要外匯的非洲主權國家考慮發行美元債券,即使價格相對較高。截至7月12日,收益率差值已降至今年3月以來的最低水平,爲818個基點。根據摩根大通的匯編指數,就在5月份,這一水平甚至一度超過了1000個基點——這被債市廣泛認爲是“痛苦”的水平。

來自渣打銀行的非洲策略主管Samir Gadio表示:“在美聯儲可能於7月加息正式結束本輪加息周期的預期升溫後,非洲信貸市場的勢頭可能會有所改善,因爲在美國通脹下降和經濟增長放緩的情況下,2024年美聯儲降息的可能性將增加。”“這種背景可能支持評級較低的新興市場和非洲地區的歐元債券收益率,並重新打开回歸市場的機會之窗;但對於單B級(single-B)非洲主權債券,收益率至少需要降至9%,或者更理想的情況下,發行才成爲現實。”此外,BB評級的非洲主權國家可能會考慮利用債券市場。

南非、肯尼亞、塞內加爾、科特迪瓦、埃塞俄比亞和加蓬明年將不得不償還累計總額爲72.5億美元的貸款,這使得尋找美元資金的需求更加迫切。肯尼亞當局已經在採取行動,爲6月份到期的20億美元還款做准備,上周在倫敦與潛在投資者會面,討論包括銀團貸款、雙邊商業貸款、伊斯蘭債券或武士債券在內的選擇。

截至上周五,肯尼亞2024年國債的收益率爲12.69%,低於5月份的21.4%歷史性高點,但仍是2014年發行時交易的兩倍左右。總部位於开羅的泛非多邊貸款機構Afreximbank總裁Benedict Oramah表示,較低評級的借款人未來將不得不適應更高的利率。

“新常態”

Benedict Oramah表示:“人們开始明白,看起來像是衝擊的是一種新常態。”“那些能夠進入銀團貸款市場的人會去那裏,但對許多人來說,越來越明顯的是,他們必須咬緊牙關。”

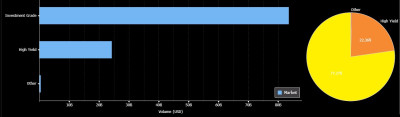

這將標志着新興市場債市格局的變化,因爲今年迄今爲止,投資級主權債券一直主導着市場借貸。沙特阿拉伯發行的債券規模最大,佔總額的15%,其次是波蘭,波蘭從去年的第12位躍升至今年迄今爲止完成的交易價值88億美元。

德意志銀行(Deutsche Bank)策略師Anthony Wong預計,到年底,新興市場債券發行量將高達1,500億美元。根據國際金融協會(Institute of International Finance)今年早些時候預測,2023年全球前沿市場的債券銷售額將達到470億美元。

新興市場發行細目——投資級新興市場主權債券在市場上的發行表現最爲活躍

“包括多數非洲經濟體在內的前沿市場,可能會發現進入市場的難度普遍加大,”Rand Merchant Bank駐約翰內斯堡高級市場策略師Samantha Singh表示。“即使是那些有重大改革議程的國家,也可能難以在短期內大量發行歐元債券,除非它們確實有能力完成支付。”

Bloomberg Intelligence新興市場固定收益首席策略師Damian Sassower預測,有能力繼續开發國內市場的國家政府將盡可能長時間地這樣做。

Sassower表示:“對於評級較低的國家而言,IMF協議和所謂的共同框架(Common Framework)的進展,爲陷入困境的發債國,尤其是非洲前沿國家,在年底前重返信貸市場打开了大門。考慮到陷入困境的借款人的數量和所需的債務展期規模,這可能意義重大。”

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:美聯儲加息周期步入尾聲 新興市場美元債發行規模重拾升勢

地址:https://www.breakthing.com/post/78731.html