2月份有媒體梳理的“中國高管薪酬Top50”中,有29位來自大健康行業,其中又有6人出自醫療器械行業。這當中,微創醫療的創始人常兆華,以2億多元的年薪“拔得頭籌”。

除年薪外,常兆華手中還握有不少公司股份。截至2021年6月末,其持有微創醫療至少5.11%的股份,若按現在330億港元的市值計算,價值16.86億港元。

常兆華所依靠的便是他參與創辦的微創醫療和分拆上市的子公司們,包括已上市的心脈醫療(2019年7月上市)、心通醫療(2021年2月上市)、微創機器人(2021年11月上市),3月31日剛過會的微創電生理,及2021年12月遞交招股書的微創腦科學。

常兆華曾說,“微創是一個有萬億市值基因的公司”。其旗下的子公司的確被不少投資者青睞,即便不盈利也依然受市場熱捧。

01、去年虧損17.63億

微創系的“旗艦”微創醫療,2021年還是沒能實現盈利。

3月31日公布的財報數據顯示,2021年,微創醫療的營收49.82億元,同比增長20%(若剔除匯率影響增速爲15.0%),虧損卻在繼續擴大,相較於2020年的12.48億元虧損,2021年的淨虧損達到了17.63億元,同比擴大了44.57%。

明面上看,公司的業績是受到了疫情的影響。但實際上,若扣除非經常性損益(如政府補助、出售資產等,與主營業務無直接關系,具有偶然性),公司從2019年开始,淨利潤就已是負數,當年非經常性損益佔淨利潤的比重達到了170.59%。

市界查詢發現,2019年微創醫療處置了旗下微創電生理部分股權,借此獲取了5580萬美元(稅後)的投資收益。同樣,非經常性損益在2021年也發揮了作用,金額達4.38億元。

若再把時間线拉長,其實,非經常性損益在微創醫療的業績中,一直有舉足輕重的地位。

自2010年港交所上市以來,微創醫療的非經常性損益從0.36億元,增長至2019年的5.51億元,佔淨利潤的比重從15%增長到了170.59%。

非經常性損益佔比的提高,讓人不禁擔憂其主營業務的盈利能力。

根據財報,微創醫療主要通過指定的經銷商及直屬銷售人員進行醫療器械的銷售,及主要在心律管理業務中提供售後服務來取得收入。

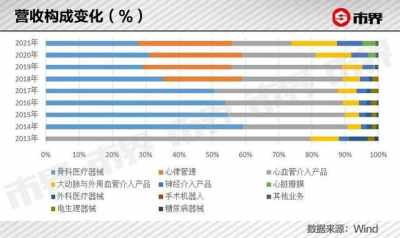

且隨着新業務的拓展,其主要收入來源也發生了變化。

在2013年及以前,心血管介入產品業務的營收佔比最少也有79.37%。直到2014年,微創醫療收購了美國Wright公司旗下關節重建業務,骨科醫療器械業務營收陡增,之後多年位列公司第一大營收來源。

2018年,微創醫療收購了LivaNova(Nasdaq.LIVN)旗下心律管理業務,布局高端起搏器,營收結構再次改變。2021年,心律管理業務營收佔比最高,爲28.31%,骨科醫療器械和心血管介入產品業務分列第二、第三,佔比27.69%、17.92%。

某種程度上,這三大業務的盈利能力,也代表着微創醫療的盈利能力。

可惜,至少到目前爲止,骨科醫療器械、心律管理業務仍增收不增利。2019年-2021年,兩業務虧損合計分別達到了1.18億美元、1.87億美元。

心血管介入產品雖然一直承擔着“奶媽”的角色,近些年因疫情和冠脈支架集採的緣故,營收和利潤淨額均有所下滑,營收從2019年的2.65億美元下降到了2021年的1.35億美元,利潤淨額從1.11億美元,下降到了942.5萬美元。

據了解,2020年11月,微創醫療、樂普醫療、美敦力等8家公司的冠脈支架產品正式中選集採,均價從約1.3萬元降至約700元,相較2019年平均降幅93%。

受集採降價影響,微創醫療的毛利率從2019年的71.13%降到了2021年的63.16%。

微創醫療的第四大營收來源爲大動脈及外周血管介入產品業務,扮演着另一“奶媽”角色,並逐漸後來居上,近兩年利潤淨額分別爲3076.6萬美元、4775.5萬美元,爲最賺錢的業務。

主營業務盈利能力不足之外,微創醫療的研發費用、銷售費用、管理費用也在與日俱增,2021年佔營收的比重已經達到了38%、38%、32%。

有意思的是,微創醫療的營收雖從未超60億元,淨利潤沒到過4個億,但其在資本市場的擁躉卻不在少數,2021年的股價一度超72港元,市值超1300億港元。

反差如此之大,投資者圖什么?

02、“微創系”的誕生

對此,常兆華曾在2020年的股東大會上做過解釋。在他看來,要理解微創醫療的股價邏輯,就要理解其“獨特的商業模式”。

所謂“獨特的商業模式”指的便是微創醫療“生產上市公司”的模式,即一邊拓展新業務,成立子公司,一邊引進各路投資者一起“養”,再拆分出來上市。

這樣的商業模式得以形成的原因便在於,一來,微創醫療從事的這門生意需要大量的投入,單靠自己顯然錢不夠;二來,這是一門能“講出好聽的故事”的生意,比較容易融資。

微創醫療生產的介入醫療器械主要用於微創傷醫療技術,即通過在皮膚上的一個微小切口,在影像引導下,將治療器材輸送到體內病竈區進行醫治,甚至將病竈徹底消除的技術。

在其初成立的上世紀末和21世紀初,該技術在歐美國家已佔到手術總量的8成以上,但在我國,不僅能做這種手術的醫生少,器材也幾乎全部依賴進口。

常兆華便是在這個時候回國創業,开始從事該方面的研發。

而一款創新醫療器械,從立項到臨牀試驗、審批上市,往往需5-10年,所花費用多到難以想象。

這點也能從微創醫療的研發費用上可見一二。2021年,公司研發費用爲18.99億元,是2008年的32倍多。

更何況,公司並不局限於單一業務,已經從最初的心血管介入產品,拓展至骨科醫療器械、心律管理、大動脈及外周血管介入產品、神經介入產品、心髒瓣膜、手術機器人、外科醫療器械等業務。

“僧多肉少”便是微創醫療研發的現狀。好在,它所在的賽道,能講“動聽的故事”。

在高端醫療器械領域,因爲起步晚,所以產品的國產化率比較低。同時,在帶量採購實施和國產化替代趨勢下,產品的成長空間廣。

以起搏器(心律管理)爲例,《中國心血管醫療器械產業創新白皮書2021》數據顯示,我國約有100萬心動過緩患者(靠植入心髒起搏器治療),且每年新增30萬-40萬人,但我國起搏器植入量只有8萬左右,滲透率不足8%。另外,國內起搏器國產化率只有約5%。

根據浙商證券研報數據,參考2021年支架集採落地後集採量2-3倍的供應量,若起搏器未來集採,其滲透率或有2-3倍提升空間,2023年或有4-5倍銷量空間。

在這樣的展望下,微創醫療很容易吸引投資者追隨。加之,微創醫療分拆上市的都是優質資產,一度使得子公司的市值超過微創醫療。

根據天眼查及公告,微創機器人上市前就獲得了30億元的战略融資,投資方包括高瓴創投、遠翼投資、CPE源峰等,IPO上市又募得了104億港元的融資。微創機器人的市值一度超過550億元。

心通醫療上市前則有過數輪融資,金額合計超1.75億美元,IPO上市當天募得23.56億港元。心脈醫療同樣如此,上市前已獲得超4.3億元的融資,IPO又拿下了8.32億元。

03、還能孵出多少“金蛋”?

要想實現常兆華所期待的“萬億市值”,微創醫療可能還需要孵化出很多業務。

根據年報,微創醫療正在通過子公司或聯營公司布局非血管介入、內分泌、康復醫療、運動醫學、輔助生殖、體外診斷(IVD)、皮膚及身體管理、五官科及消毒滅菌等新興業務領域。

然而,版圖擴大是一方面,說到底,最終能支撐微創醫療成爲行業巨頭,還得看公司及各上市子板塊的業績。

根據2021年年報,三家上市的子公司中,只有心脈醫療(大動脈及外周血管介入)實現了盈利,2021年營收6.85億元,淨利潤3.14億元。實現盈利的原因則是,心脈醫療布局的多款產品已步入成熟期。

心通醫療(心髒瓣膜)2021年的營收雖實現了93%的增長,但依然處於虧損中,淨虧損1.83億元,近三年合計虧損7.26億元。

2021年上市的微創機器人(手術機器人)雖被寄予無限厚望,但其業績乏善可陳,營收215.6萬元,虧損金額5.83億元,虧損擴大了179.08%。

此外,骨科醫療器械業務、心律管理業務、外科醫療器械業務、其他業務也均處於虧損中。

而資本市場上,各公司的股價也逐漸從被“追捧”到回落。微創醫療當前的股價不到20港元,微創機器人的股價則較最高值回落超60%,心通醫療股價也從22.2港元跌至如今的3港元左右。

微創醫療旗下的衆多業務,諸如手術機器人等仍處於國內和國際臨牀試驗开發階段及商業化早期階段,這也就意味着,在未來一段時間內仍會以投入爲主。

不過據了解,微創醫療正在致力於改變渠道代理商的思路,從單一產品线變爲品牌代理,提高渠道效率。

另外,集採也會是影響微創醫療業績的重要因素。現階段,微創醫療的心血管介入產品和骨科醫療器械都跟集採有關。

集採一方面可以提高產品的市場份額和滲透率的提升,另一方面也可能會因價格降低,且“量換不來價”而導致營收、淨利雙降。

2021年,微創醫療的心血管介入產品業務已經因兩款冠脈支架產品的集採,營收、淨利雙降。套用到骨科醫療器械業務上,隨着微創醫療髖、膝關節產品在集中帶量採購中的全面中標,面臨的結果或許跟前者類似。

據了解,此前微創醫療的骨科醫療器械在國內的市場份額佔比約爲1%,參與集採後的中標份額佔集採市場的3%。但與此同時,該類產品價格也不得不下調了超50%。

不過,公司也在採取措施應對集採帶來的業績壓力,諸如加大出海和推動新產品上市等等。

一直以來,微創醫療都把美國醫療器械巨頭美敦力作爲對標公司,並爲實現該目標,堅定不移地執行着多元化布局的战略。

最終收獲尚未可知,但毫無疑問的是,距離真正進入收獲期,微創醫療還有的熬。

(除單獨標注來源外,以上圖片來自視覺中國)

(作者 | 華宇 編輯 | 劉肖迎)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:微創醫療“裂變”

地址:https://www.breakthing.com/post/7887.html