《港灣商業觀察》廖紫雯

近日,成立於2012年的雲知聲智能科技股份有限公司(以下簡稱:雲知聲)披露招股書擬於港交所上市,保薦機構爲中金公司、海通國際。

早在2020年,雲知聲便曾擬上交所科創板衝刺AI語音第一股,但一度涉嫌數據造假,後又主動撤回上市申請,這是雲知聲第二次啓動IPO計劃。

最新招股書披露,雲知聲在三年接連虧損超11億的情況下,2022年的研發投入佔公司收益近五成,其中第三方服務費用佔研發總投入將近一半。

三年虧損超11億,曾陷數據造假風波

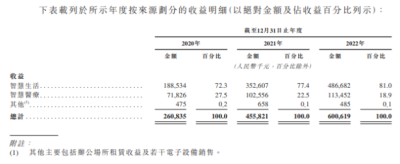

報告期內,雲知聲的主要收入來自於銷售AI產品及解決方案。2020年-2022年(以下簡稱:報告期內),雲知聲實現營收分別爲2.61億元、4.56億元和6.01億元。

營收細化而言,雲知聲的收入主要來自提供智慧生活及智慧醫療領域相關的人工智能產品及解決方案產生收益,少量來自其他業務。

詳細來看,雲知聲的智慧生活板塊主要是爲住宅、商業空間、酒店及交通等智慧生活場景提供人工智能解決方案。公司一般通過以下各項產生收入:人工智能增強物聯網產品及解決方案;及人工智能模型嵌入式芯片及模塊等產品的銷售,以及就基於模型的服務(如語音識別產品)收取訂閱費。

另一方面,智慧醫療即公司主要從銷售AI產品及解決方案產生收入,包括效率工具及醫療質量管理解決方案,主要爲醫院及保險公司提供。其他板塊的收入主要來自辦公場所租賃收益及若幹電子設備銷售。

報告期內,雲知聲智慧生活實現營收1.89億、3.53億、4.87億,佔比分別爲72.3%、77.4%、81.0%;智慧醫療實現營收分別爲7182.6萬、1.03億、1.13億,佔比分別爲27.5%、22.5%、18.9%。

招股書顯示,截至2022年12月31日,雲知聲的智慧生活產品應用涵蓋住宅、商業空間、酒店及交通等垂直領域。此外,公司提供人工智能賦能的醫療解決方案,如病歷語音錄入、病歷質量控制、單病種質控、醫保支付管理等。

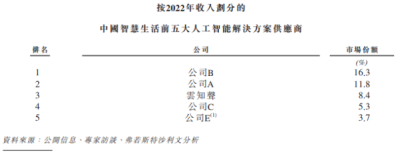

根據弗若斯特沙利文的數據,以2022年的收入而言,雲知聲於中國智慧生活市場人工智能解決方案供應商中排名第三,市佔額爲8.4%,與第一和第二名差距頗大。

事實上,早在2020年,雲知聲在擬衝刺上交所科創板的招股書中表示,公司在家電智能語音模組領域的市場佔有率已達70%。

隨後行業巨頭科大訊飛(002230.SZ)對此表示雲知聲的這一說法“完全不符合事實”,並列出詳細數據指明“無論從出貨量還是收入規模來說,目前雲知聲在家電語音應用領域的份額都不到科大訊飛的十分之一。”發出招股書的三個月後,雲知聲撤回上市申請。

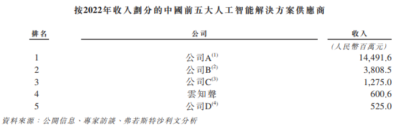

本次雲知聲擬於港交所上市,最新的招股書披露,作爲一家人工智能企業,雲知聲在2022年收入劃分的中國前五大人工智能解決方案供應商中排名第四,收入爲排名第一的公司A的4.14%,排名第二的公司B的15.77%,排名第三公司C的47.11%。顯然,收入遠低於前三家公司。

在營收逐年遞增的同時,雲知聲的業績卻在持續虧損。報告期內,雲知聲實現淨虧損分別2.98億、4.34億、3.75億;經調整虧損爲2.10億、1.72億、1.83億。

雲知聲對《港灣商業觀察》表示,連續三年的淨虧損主要是由於公司業務快速增長,於往績記錄期間產生大量研發开支。公司坦言,目前預期該等狀況可能會持續,直至公司實現更大規模收入。

第三方服務費佔研發費用比例五成

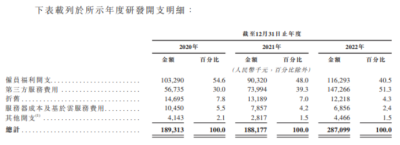

報告期內,雲知聲研發开支分別爲1.89億、1.88億、2.87億,分別佔公司各年度收益的72.6%、41.3%及47.8%。

細化而言,雲知聲的研發开支主要包括研發人員產生的僱員福利开支;及支付予提供若幹通用技術开發支持的承包商的第三方服務費用。

針對AI語音公司如此高的研發費用,香頌資本董事沈萌對《港灣商業觀察》解釋道,AI科技企業的核心競爭力是自有研發創新技術,形成與競品的差異化優勢,包括研發人員成本等都屬於研發費用。

報告期內,僱員福利开支分別爲1.03億、9032.0萬、1.16億,佔同期研發費用比例分別爲54.6%、48.0%、40.5%;第三方服務費用分別爲5673.5萬、7399.4萬、1.47億,佔比分別爲30.0%、39.3%、51.3%。

顯然,第三方服務費用呈現較大幅度的增長。雲知聲表示,爲提高研發效率,並使研發人員專注於核心AI模型及技術的开發,公司將若幹非必要的研發工作外包予第三方承包商,一般包括雲知大腦的支持模塊开發、數據標注、測試及封裝。

沈萌提出,如果研發費用中,委外研發費用過高,則說明其產品或服務的技術基礎並非自主產生,在很大程度上取決於第三方,不利於業務獨立性。

同時,雲知聲坦言,由於公司業務仍處於擴張階段且公司持續投資研發,是可能繼續錄得淨虧損。公司未來的收入增長將取決於(其中包括)能否开發新技術、成功將人工智能技術商業化、提升客戶體驗、有效競爭及擴大客戶群。倘公司無法產生足夠收入及管理开支,公司日後可能繼續產生虧損,且可能無法實現或隨後維持盈利能力。

負債高企,貿易應收款項周轉天數增加近四成

2021年及2022年,雲知聲的淨負債分別爲15.39億、19.11億。

雲知聲提出,這主要是由於贖回負債被確認爲非流動負債,與向前投資者授出的若幹贖回權有關,而該等贖回權將於公司向聯交所提交申請時終止。

同時,雲知聲的流動資產淨額自截至2021年12月31日的3.71億減少至截至2022年 12月31日的1.94億。

公司對此表示,主要是由於流動負債總額由1.95億增加至3.22億,主要反映貿易及其他應付款項增加,及借款增加。

報告期內,雲知聲的淨經營現金流出分別爲1.63億、2.37億、1.66億;貿易應收款項分別爲1.15億、2.66億、3.69億;擁有貿易應收款項減值撥備分別爲1680萬、6460萬、1376萬;貿易應收款項的周轉天數分別爲179天、185天及254天,2022年,貿易應收款項的周轉天數同比增加37.30%。

雲知聲提出,淨經營現金流出主要是由於公司的除所得稅前虧損所致。公司的貿易應收款項周轉率亦影響公司的現金狀況。

同時對於貿易應收款項的周轉天數增加,公司表示,貿易應收款項周轉天數由2020年的179天增加至2020年的185天,並進一步增加至2022年的254天,主要由於於往績記錄期間,根據其內部財務管理及付款審批程序,若幹公營部門終端用戶的付款周期通常較長,其預算遭轉移並專注於遏制及抗擊疫情。於往績記錄期間,公司的減值撥備增加與貿易應收款項增加一致。

沈萌表示,資金周轉率降低,說明客戶回款壓力大,現金流結構不穩定,需要擴大舉債維持正常經營,但債務中也不排除存在大量未兌現期權獎勵、這部分在會計上屬於債務,但不會產生實際現金壓力。

在淨負債高企、貿易應收款項的周轉天數增加等問題之下,公司前五客戶佔比似乎也存在一定風險。報告期內,雲知聲前五大客戶的收入分別佔公司總收入的40.1%、34.4%及30.8%,而來自最大客戶的收入分別佔同期總收入的20.6%、21.6%及13.1%。

雲知聲對《港灣商業觀察》指出,公司不依賴任何單一客戶,而且最大客戶收入佔總收入的比例逐年下降。(港灣財經出品)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:雲知聲持續虧損超11億:曾陷數據造假上市夭折,市佔率偏低承壓

地址:https://www.breakthing.com/post/78878.html