昨日文章重點講了章盟主在聯通上的布局,整體思考後期的爆發性不然此結束,但不排除後期會先走一波科大訊飛 的震蕩調整行情之後再進一步的爆發,所以後期調整才更是機會,而不是風險,而且也以走出了弱勢震蕩格局,可能進一步的觀察,但也要看怎么去做這個是關鍵,另外一點就是今日進一步的放量,整體不是壞,雖然也可能章以走了,但這個堆量以把人氣激活!

而今日我准備講一下21年從最火到一紙公文,把這個行業殺狗的點了煙,而這個板塊裏是最容易誕生大牛股的溫牀!(內部報告我分享了幾千字,就不全發了,有興趣的再說,我這裏就簡單的講一下。而且我們上周介入了,而當下快完成第一目標,暫時不建議大家去關注,等待回落)

A股唯一電子煙公司+業績暴增6倍

電子煙是成癮快銷品,所以一向是資本市場的最大偏好之一,而在政策好的時候誕生了非常多的大牛股如:思摩爾近5000億市值、霧芯科技 3500億市值、陝西金葉 2月漲4倍等大牛股,但由於近一兩年政策的不明朗與總體市場增速放緩,造成了大牛變大熊。但現在世道已經變了,一是政策落地、不確定性消失,二是電子煙細分領域的一次性電子煙,快速爆發,逐漸取代 HNB 等其他類型電子煙成爲電子煙主流。

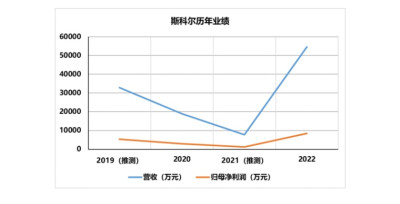

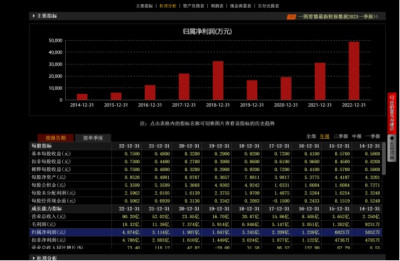

公司控股51%的斯科爾就是一次性電子煙的新王者,去年上半年營收7500萬,下半年營收4.5億,環比六倍;今年一季度營收4.7億,相當於去年下半年總和,預計今年二季度相對一季度又是100%的增長,這是相當罕見的業績爆發類型公司。

一、業績情況:今年一季度營收4.7億,相當於去年下半年總和,預計今年二季度相對一季度又是100%的成長,這是相當罕見的業績爆發類型公司。根據官網上數據,目前每月出貨2000萬只(年初全球一次性電子煙總市場規模爲每月出貨1.5億只,可見斯科爾的實力)。去年斯科爾營收是5.45億,扣非淨利潤0.87億元,按去年16%的淨利潤計算,年化淨利潤近6億元,而電子煙下半年更是旺季,可能帶來更大的爆發性。

二、電子煙品牌SKE介紹及展望

斯科爾在成立之初主要走電子霧化產品的ODM、OEM模式,品牌名稱爲Sikary,在斯科爾的官網有產品展示,可以看出都是以代號標明的產品,應該是供乙方貼牌銷售:

2022年,斯科爾在海外推出自己的品牌SKE,迅速獲得市場歡迎。根據SKE官網介紹,SKE當前有5000+員工,每月出貨量2000萬+,銷往50+國家:

2021年斯科爾有員工1500+(根據斯科爾官網),2年之後公司員工增長了2倍多,一定程度上佐證了公司業務的大幅擴張。

三、電子煙業務的業績暴增長,超過霧芯科技!

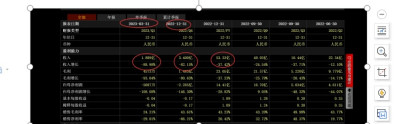

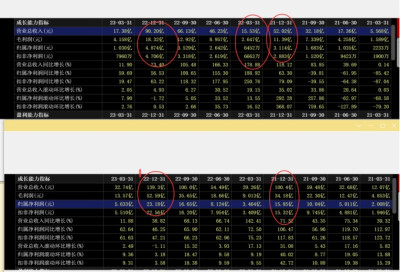

根據公司2023年一季報,公司少數股東損益爲5089萬,2022Q1爲-1251萬。

2023年Q1,我們假設公司其他子公司不虧錢,則少數股東損益的5090萬基本都歸於斯科爾,則斯科爾的淨利潤約爲1.04億。該公司在業績會披露一季度電子煙業務營收爲4.74億。這是什么概念,一個季度的營收接近或超過去年全年!最關鍵的是斯科爾從今年一季度开始全面反超霧芯科技(悅刻21年全球第一品牌營收85億,淨利20億,估值3500億,一鯨落萬物生!)

電子煙作爲成癮性快消品,銷售增長勢頭一旦形成,不大可能突然逆轉。

如果逆轉或勢頭減緩,潛在的阻力主要是政府政策(如霧芯科技最爲明顯),比如確實有倡議認爲應當限制一次性電子煙的銷售。我們應當密切關注國外各國政府對電規問題,產品設計基本嚴格按照當地政策規定來,沒有出現過因爲不合規被下架的情況。子煙的政策導向,但目前來看對斯科爾的影響非常小。而且斯科爾自創立以來非常注重合.

四、全球電子煙情況:

全球電子煙用戶是8000多萬。根據知識行動變革項目全球煙草危害減少狀況 (GSTHR)的最新研究,從2020年到2021年,全球電子煙使用者的數量增加了20%。該組織估計,目前全球有8200萬電子煙用戶。除开美國的1100萬用戶和中國的700萬用戶,基本大部分份額都在歐洲。而未來11億當前吸煙者擺脫可燃煙草的替代路徑,即爲電子煙,可見市場的廣闊性。

大多國家電子煙滲透率不高,比如英國算是電子煙覆蓋率最高的,電子煙滲透也僅僅爲7%,740萬卷煙中有430萬爲電子煙,全國6732.7萬人口中,比例不足10%。目前全球電子煙市場,美國是最大的電子煙市場,價值103億美元,其次是西歐(66億美元)、亞太地區(44億美元)和東歐(16億美元)。最小的市場是中東和非洲,爲4.9億美元,拉丁美洲爲1.22億美元,大洋洲爲1.18億美元。

五、估值與未來:

資本市場爆款快消品,讓人印象比較深刻的有億緯鋰能 的思摩爾電子煙、百潤股份 的 RIO 雞尾酒、保齡寶 旗下的赤蘚糖醇、沐高笛的露營124L裝備、漫步的 TWS 耳機、春風動力 的地形摩托車,科沃斯 的掃地機器人 ,這些爆款牛股,高峰期估值沒有一個低於50倍的。

公司的電子煙業務,加入今年給母公司貢獻1.99-2.8億淨利潤,我認爲應當給予保守30倍PE估值(霧芯國際PE30),對應60-84億估值。實際上考慮到該項業務的成長性和盈利能力、業務屬性,特別是情緒上升的情況下,激進情況下可給50-60倍PE,對應100-160億估值

(未來我認爲電子煙是可以再造一個,或是說超躍,因爲會把前巨頭霧芯科技3500億市值比較想像,另外控股方是國企,所以未來國內也可能成爲他最新的成長性,而且一次性電子煙更像真煙來的快。)。

綜上,我認爲公司的保守估值應該在180億以上(鋰電120+電子煙60),激進估值應該在220-280億(鋰電120+電子煙100-160).這裏鋰電業務都按照保守的120億算。

六、技術面+股東數:

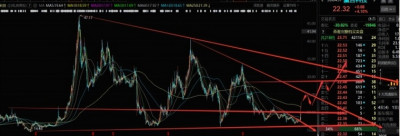

7月10號沒有大漲之前整體是3.36萬,預期大漲之後反而會下降,更在這裏說明了,大漲之前是沒有人布局的,而本次大漲是提前批資金進場收集或是遊資集體幹活,而之後第二就是等待機構幹活,而這一點一定業績出現之後才會發生,而重點就是盯着調研情況!

而技術上以明顯是放量突破,而當下以回來了2019年大漲之前的價格,而這4年時間公布並沒有倒退,反而是大步向前,從利潤+營收雙雙爆增超3倍,而價格還在2019的低部。而當下技術面以突破了弱勢格局,正式开始1浪走勢,未來就算是2浪調整,更是黃金時間,從當下技術來看第一目標28,第二目標33,第三目標40。所以後期重點關注未來多頭5浪的結構發展性。

(第一波1浪以接近尾聲不適合再去參與,等待調整才是關鍵,之個可能是7到8月的大牛,而且是獨立性的,而這裏重點看業績,而在混水遊資裏就是業績之前最適合搞,而業績之後就是機構適合的價值成長推動。)

@金神實盤回憶錄 要並肩作战嗎,關注祖合吧

$贏合科技(SZ300457)$$霧芯科技(NYSE|RLX)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:價值挖掘!A股唯一電子煙公司+業績暴增6倍,超越霧芯科技!

地址:https://www.breakthing.com/post/78924.html