恆生科技的波動, 中概股的母豬底, 雖波瀾壯闊但羈旅艱辛; 科粉與概幫不僅要問, 我們在哪, 我們要去向何方?

君問歸期未有期, 吹盡狂沙始到金。

—— 題記

先說答案: 我們正身處於一台提款機面前, 而這台叫做恆生科技的提款機正要往外吐錢。 什么時候吐, 沒人知道; 我們要做的不過是耐心等待, 確保吐的時候我們必須在場, 並且手拿接錢的大盆, 而不是頂針( 記得巴菲特的那句名言么? ) 。

但爲什么這台提款機目前無動於衷得像個渣男? 究其原因有三個大邏輯像三把大錘子, 錘扁了恆生科技估值: 1. 經濟預期低迷, 市場怕互聯網滲透率已打穿的中概科技公司業績難達標; 2. 強勢美元與地緣波瀾; 3. 所謂內外混合雙打, 內部監管的大棒還要不要繼續打爛屁股, 市場沒信心、 不放心。

但是啊但是, 讓人表情逐漸輕松起來的是, 近期這三把錘子有越來越萌化爲充氣榔頭的趨勢, 我們從三說到一逐一來捋一捋。

1. 三年了, 從“ 防止無序擴張” ( 2020.12) 到“ 鼓勵探索創新” ( 2023.4) 到“ 常態化監管” ( 2023.7)

現在整體重振經濟大邏輯是強撩消費, 所有平台經濟廣義上都可以歸爲消費股, 我們鼓勵消費, 自然要激勵消費股, 鼓勵能刺激消費的公司。 所以最近JG紛紛給平台經濟送溫暖, 給恆生科技成分股們一個喘息窗口與補水時間—— 階段性暴打告一段落。

兩件事進展透露這個信號: 一自然是螞蟻的罰款落地, 反LD暫時翻篇; 二是浙江, 作爲平台經濟的大本營、 擁有直播之都帶貨之城杭州, 發布《 關於促進平台經濟高質量發展的實施意見》 , 大家都對此意見紛紛表示我沒意見。

螞蟻就像是一個圖騰, 雖然未上市, 但象徵意義很大, 信號價值很高。 君不見恆生科技指數誕生的時間, 就正好在恆生指數的大分水嶺上, 而這個分水嶺其實就是2020年螞蟻IPO的殤折。 雖然之後中概股在2021年初見頂, 但平台經濟就再沒有過好日子。 終於這次屁股打完, 爸爸放下了恩怨。 平台經濟暫時脫離特殊觀察期, 重新進入常態化管理。 正常化的管理才會帶來市場正常化的預期, 才能有給予fair value定價的可能; 不然投資者的信心都如同泄氣的皮球。

而且平台經濟是就業大戶。 大家雖戲說杭州是要保房價, 但大廠確實養了不少人, 收入不菲, 消費不萎。 許多人說大廠收縮head count—— 看起來降本增效喊得兇, 但是大廠應屆該招還是招, 實習生的錢也不會省。 有人覺得應屆、 實習生不重要, 這是很錯誤的認知。 我來打個比方, 比如組裏正在燈火通明通宵肝項目, 此時你們點的黃燜雞飯和麻辣香鍋到了, 實習生不去拿, 你們宵夜喫什么?

大廠延伸出的平台經濟, 在2021年底靈活就業已經超過2億—— 保就業才善莫大焉。

2. 美元不彌堅

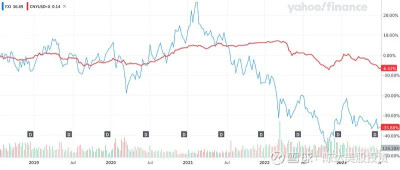

對於恆生科技指數而言, 強美元強港幣等於削弱了業績。 這個不難理解, 比如阿裏2022年Q2賺1000塊RMB, 而彼時兌美元匯率爲6.4, 則其業績爲淨利156美元; 假設2023年Q2賺1100塊, 雖然人民幣利潤有10%的同比增長, 但此時匯率爲7.3, 業績爲淨利150美元, 反倒下降了3.8%。 你估值是以美元或港幣來估的, 在P/E不變的情況下, 股價天然承壓。 所以我們能看到中概股與人民幣, 一直若即若離的线性關系—— 在同一個時間截面上, 基本朝着同一個方向擺動。

( 人民幣兌美元的強弱, 與大型中概股股價( 以FXI計算) 的關系)

當然人民幣匯率與恆生科技股價之間, 未必一定是因果關系, 也有可能僅僅是相關性, 兩者並駕齊驅, 是因爲共享一個主因( 海外資本對人民幣資產的熱情也自然會擡升人民幣) 。 但無論如何一榮俱榮一損俱損的場面是有的。

而我認爲在此時此刻, 對人民幣不應該過度看空。

人民幣走勢其實背後邏輯很簡單—— 不要聽那些陰謀論—— 貶值無非就是內外利差所至, 哪邊給的利息高, 哪邊貨幣自然受追捧( 在通脹預期差不多的情況下) 。 這是人性逐利的天然結果。 但兩邊的貨幣砝碼的互相傾斜, 有邊際效應遞減的特點。

人民幣與美元之間的波動, 無非是三種預期差: 政策預期差、 經濟預期差、 利率預期差。 從經濟預期差來看, 國內是人心思復蘇, 美國是萬民等衰退, 無論是國內降息打雞血, 還是美國的緊縮加息, 都有滯後效應, 至少這個預期差在縮小; 而從政策預期差與利率預期差來看, 下半年央行貨幣或寬松政策繼續加碼, 而美聯儲七月大概率重啓加息25個基點, 九月以及之後應該會“ 看看再說” , 加息大概率近尾聲( 我們把這個形象地稱作“ 邊際寬松” , 就是動作是緊的, 預期是松的) 。 兩者的息差有收窄的預期。

金融市場也浮現種種跡象, 也可以隱約看出這三個差正在收窄。 舉幾個例子, 比如近期各期限人民幣遠期 NDF ( 無本金交割遠期外匯交易) 升幅在往回收; 港交所人民幣期權期貨放量, 但持倉量在降( 人民幣空頭回補) ; 離岸vs在岸人民幣掉期點的跌幅收窄、 掉期點差倒掛收窄( 看空的不再那么空, 看多的逐漸多起來) ; 銀行四、 五月代客結售匯差額, 從逆差轉爲順差; 等等都是跡象, 也都是人民幣貶值邊際減弱的痕跡。

人民幣我一直不是太擔心—— 它就不是市場化的東西, 你還擔心它貶到八? —— 除非美元對所有貨幣宣告發瘋。 不過地緣衝突我認爲仍然會持續, 但這個風險—— 除非你徹底不投資了, 但凡你投資中國資產, 甚至投資美股資產, 此風險都避無可避。 我已經做好心理准備, 未來至少10-20年的投資生涯, 與此風險如影隨形。 心態還是要放端正—— 塞翁失馬焉知非福, 不入虎穴焉得牛股。

3. 中概業績是否能跑贏大盤, 而估值是否又足夠便宜?

八月我們又將迎來恆生科技的中概股們Q2的財報季, 業績預期, Q1好是明牌, Q2業績目前來看問題不大, 算半張明牌, 當然具體如何我們看下個月財報季。 而Q3和Q4, 驗證復蘇邏輯, 需要進一步觀察。

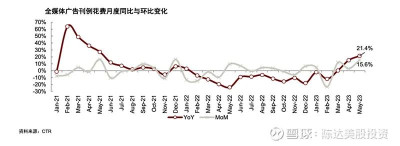

恆生科技的公司對於廣告行業的依賴度還是蠻高的, 所以見微知著, 窺一斑而知全豹, Q2的業績大概率不會差。 因爲根據CTR的數據, 2023 年1~5 月廣告市場刊例花費(不含折扣) 同增3.9%, 但其中5月同比和環比各增21.4%/15.6%。 而6月有618 年中大促帶動投放需求, 根據App Growing, 如618 期間B站電商類廣告收入同比增長超400%, 站內帶貨視頻數量同比增長近8 倍。 所以整體來看, Q2作爲廣告旺季, 恆生科技的平台經濟廣告業務大概率進一步修復。

還是那句話, 但凡要強撩消費, 那直接就是利好恆生科技, 消費驅動型的板塊, 比如電商, 實際上已經深深嵌入了社會零售總額、 金融科技總量的大盤。 就算是confirmation bias也罷, 我總認爲恆生科技包含了國內最高效、 最有活力的公司, 如果在強撩消費的政策導向下, 平台經濟不能投, 那我也不認爲其他有什么值得投。 投資者有結账走人的選項, 但企業家大多數並沒有, 投資中國, 我們用低估值去买入( 相對) 好股—— 春風十裏揚州路, 卷上珠簾總不如。

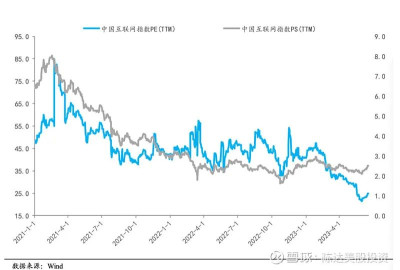

從估值的角度, 如若Q2真的不負所望, Q3與Q4能進一步復蘇, 則恆生科技的估值用TTM( 過去滾動12個月的淨利潤) 的市盈率來看, 就有很大的意義。 這個估值如下, 結論自然是肉眼可見的便宜。 ( 當然, 我們有很多假設與預期。 )

綜上我認爲恆生科技, 仍然在擊球區, 持股的不要放棄, 而如果您跟拙荊一樣要抄底, 揮棒可以再更堅決一點。

風險提示:本文爲轉載文章,所提到的觀點僅代表個人意見,所涉及標的不作推薦,據此买賣,風險自負。作者:陳達美股投資 來源:雪球

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:爲什么恆生科技在我眼裏是一台“提款機”?

地址:https://www.breakthing.com/post/79032.html