綜合性ICT龍頭,業績增長穩健,疊加無人駕駛、AI以及邊緣計算等多個熱門概念驅動,中興通訊(00763)今年很“牛”。

衆所周知,華爲和中興通訊是國內通信設備商雙寡頭,合計市場份額達九成,其中中興近四成,放眼全球市場,華爲市佔率霸佔榜首,而中興也穩居第四名。由於市佔率全球領先,以及涉及核心技術,華爲和中興一直都是美國常年打壓及制裁的兩家民族品牌,其中中興是AH股標的,市值受外圍消息影響較大。

但民族品牌急流勇進,規模保持穩健擴張,業績不斷突破新高。以中興通訊來說,2020-2022年,收入及股東淨利潤復合增速爲10.09%及37.5%,2023年Q1分別增長4.3%及19.2%,上半年預計增長樂觀。在過去幾年,該公司市值受外圍信息影響處於橫盤狀態,今年市值轉升,累計漲幅近九成,領漲板塊。

拉長周期看,中興通訊市值能否保持“牛勢”呢?

盈利持續提升,回報率行業領先

了解到,中興通訊有三大業務,即運營商業務、政企業務及消費者業務,運營商業務主要爲運營商提供有线及無线產品;政企業務提供通訊網絡、大數據及雲計算產品;而消費者業務則提供智能手機、移動數據終端及家庭信息終端等產品。該公司核心產品爲網絡和通信設備,收入份額超過六成。

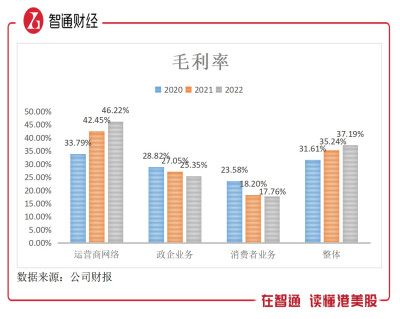

三大業務收入增長穩健,2020-2022年,運營商業務、政企業務及消費者業務收入復合增速分別爲3.99%、13.92%及32.3%。不過從收入構成看,運營商業務爲核心業務,2022年收入份額65.1%,但相比於2020年下降了7.86個百分點,政企業務保持穩定在11-12%區間,消費者業務則提升7.07個百分點至23%。

運營商業務收入份額雖有所下降,但利潤率高,驅動整體盈利能力持續提升。該公司整體毛利率從31.61%提升5.58個百分點至37.1%,主要得益於運營商業務貢獻,業務毛利率保持上升趨勢,2022年毛利率達46.22%,毛利貢獻達81%。其他業務盈利能力走弱,尤其是消費者業務,或犧牲利潤獲取更大的市場份額。2023年Q1,在運營商業務毛利驅動下,毛利率進一步提升至44.5%。

在中興通訊的各項費用中,研發費用一直佔據大頭,2022年爲17.57%,2023年Q1爲20.36%,相比於2020年提升了5.77個百分點,而銷售及行政費用穩中有降,Q1合計費用率爲11.98%,區間下降約0.6個百分點。此外,該公司其他收益項,包括其他收益、投資收益以及公允價值變動等,相對抵消後,佔收入比重在3%以內,不構成核心影響。而由於毛利率提升幅度遠大於費用率,公司股東淨利率逐年提升,2023年Q1提升至9.07%。

值得注意的是,截止2023年Q1該公司負債率爲66.4%,其中有息負債率(銀行借款)爲26.02%,債務結構偏向於長債,不過其账上現金高達634億元,覆蓋短債6.09倍,而每年的資本支出承諾在20-30億元,除了擴張,仍有大部分資金可用於收購擴張及投資理財。該公司於2023年年化ROE爲17.2%,回報率行業領先。

研發投入高,產品獲三大運營商認可

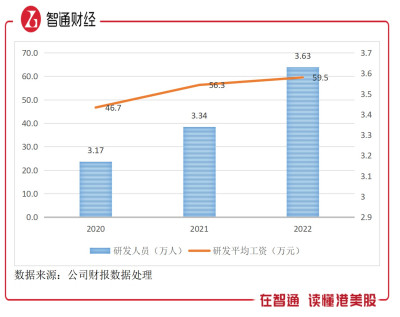

具體分析而言,通信設備是中興通訊基本盤,立足數字經濟築路者,助力運營商和合作夥伴構築“連接+算力+能力”的數智底座,聚焦ICT領域持續深耕,持續投入研發,打造行業差異化及競爭壁壘。在研發費用上,2022年超過200億元,研發員工佔比持續提升至48.52%,研發員工待遇也在提升,平均年薪或達59.5萬元。

在產品端,該公司在數據庫領域、操作系統領域、光傳輸領域、固網領域、無线領域以及汽車電子領域全面布局,其中光傳輸領域、固網領域及無线領域作爲運營商核心採購部件爲核心供應的產品。重度投入研發使得該公司產品業內保持領先優勢,比如在無线領域發布了新一代極簡站點UniSite NEO方案,在固網領域發布全球首台精准50G PON樣機,也獲得客戶認可,是中國移動5G基站的核心供應商。

爲解決芯片卡脖子問題,中興通訊旗下中興微電子是國內領先的通信IC設計公司,覆蓋通信網絡“承載、接入、終端”領域,服務全球 160 多個國家和地區,自研芯片並成功商用的多達100多種,提供包括手機芯片、多媒體芯片、有线及無线產品芯片。中興微電子對研發投入佔比更大,已申請的芯片專利超過4000件。

值得注意的是,中興通訊在服務器、存儲及終端等連接、算力及數據領域成爲重要的增長曲线,增速超過50%,其中AI服務器前景寬廣,今年以來,該公司陸續推出具備高密度算力、靈活拓展、異構算力等特性的G5系列服務器,獲得三大運營商的認可。從三大運營商算力服務器集採案例看,該公司服務器中標份額基本上排名第一。

汽車電子是不可忽視的應用領域,伴隨着新能源車的高速發展,智能汽車滲透率不斷提升,對智能化零部件需求也迎來井噴。該公司主要提供車用操作系統、軟件工程及車規芯片等,在操作系統方面,已經形成了高性能嵌入式 Linux和高安全微內核OS/虛擬化組合起來的一體化車用操作系統解決方案,同時研發設計的4G/5G車規級模塊產品,獲國內中國一汽等主流車廠需求訂單及認可。

具業績前景預期,中長期有望走出長牛

從行業來看,政策端貫穿未來經濟轉型,包括數字經濟及數字中國建設長達幾十年的行業需求。2023年2月國務院印發《數字中國建設整體布局規劃》,指出到2025年,基本形成橫向打通、縱向貫通、協調有力的一體化推進格局,而到2035年,數字化發展水平進入世界前列,數字中國建設取得重大成就。

從空間上看,《“十四五”數字經濟發展規劃》提出到2025年我國數字經濟核心產業增加值佔 GDP 比重將達到 10%,數字經濟規模將超過60萬億元。中興通訊深耕 ICT產業,爲數字經濟重要的軟硬件設備,將迎來長期持續性的需求風口。該公司目前核心客戶爲三大運營商,前五大客戶貢獻收入超過60%,隨着數字經濟建設影響,客戶有望分散,政企客戶帶來的收入份額預計將得到顯著性提升。

中心通訊各項業務增長穩健,運營商業務是現金牛業務,利潤率持續提升,爲其他兩大業務成長提供擴張資金。而行業前景趨勢良好,其持續投入研發使得公司產品具有較強的競爭力,尤其是服務器產品,在三大運營商中標份額最高,隨着數字建設深入,預計在核心業務帶動下整體成長將加速。

各大投行也看好中興通訊的發展前景,其中富瑞研報認爲,基於公司電信設備、服務器和消費終端的市場份額擴大,國內電信商之間的良性競爭以及大規模和低規格的5G建設,令毛利有上行空間,給予买入評級;國泰君安研報認爲AI對算力需求的大幅拉動帶來的服務器及存儲市場的旺盛需求,並認爲強勁的研發投入將確保公司在ICT技術及設備市場的領先優勢,給予买入評級。

從估值上看,雖然中興通訊今年漲幅較大,但市場估值並不高,PE(TTM)爲12倍,而港股電訊設備板塊爲37倍,低估了68%,另外AH股溢價達41.5%,在業績及前景預期下,中長期有望走出長牛。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:盈利走高,中興通訊(00763)估值向上

地址:https://www.breakthing.com/post/79181.html