7月17日晚,荷蘭公司Argenx宣布FcRn拮抗劑(VYVGART Hytrulo)用於治療慢性炎性脫髓鞘性多發性神經根神經病(CIDP)的三期臨牀達到主要終點,臨牀結果顯示:與安慰劑相比,VYVGART Hytrulo可降低復發風險61%。

消息一出,Argenx當晚飆漲27.49%,市值來到了271億美元。

CIDP是一種免疫介導的多發性神經病(臨牀上又稱之爲對稱性肌無力),由自身免疫系統AAb攻擊myelin sheath導致的脫髓鞘。目前,美國約有1.6萬CIDP患者,治療手段尤爲有限,一线療法爲靜脈注射丙種球蛋白(IVIG),該適應症對應IVIG市場規模近15億美元(年費13萬美元)。

衆所周知IVIG是一種血液制品,產量有限;VYVGART Hytrulo年費用約22.5萬美元,可以成爲IVIG補充或者替代的選擇。

對於FcRn拮抗劑VYVGART來說,目前已經在多個地區以治療重症肌無力獲批上市,CIDP適應症的三期成功意味着適應症的拓寬&潛在銷售峰值的提升,以及已經有機構對VYVGART給出了70億美元的銷售峰值,對應目標市值350億美元。

早在今年一季度,VYVGART以2.18億美元單季強勁的銷售,使得Argenx受到了大型制藥公司的密切關注。據悉,幾家希望擴大在免疫學領域布局的制藥巨頭將其放在了收購意愿清單的首位。

CIDP適應症的三期成功,加上月底Argenx財報數據(下半年大量催化),進一步增強了VYVGART成爲自免大爆品的確定性,可以預見Argenx大概率以一個驚人的價格被收購。

01 新生兒受體(FcRn)拮抗劑的爆款潛質

自身免疫疾病(AD)在最初發現之時被歸爲罕見病,但綜合統計後發現自免疾病佔全球患病人群佔人口的3-5%,數量龐大;不僅數量龐大,大多數AD診療費用高,患者生活質量差,且難以早期預防和無法根治,導致需要患者長期用藥。

AD分爲兩大類,一類是器官特異性AD,例如神經系統受累的重症肌無力(MG)、攻擊腎小球足細胞的特發性膜性腎病(IMN)、攻擊胰島細胞的I型糖尿病(T1D)等;另一類是涉及多個組織與器官,反映免疫網絡失衡的系統性AD,如系統性紅斑狼瘡(SLE)等。

以2022年全球藥品TOP10(刨除新冠藥物)爲例,自免藥物佔其中三席,依次爲修美樂、烏司奴單抗、度普利尤單抗。

(圖源:平安醫藥)

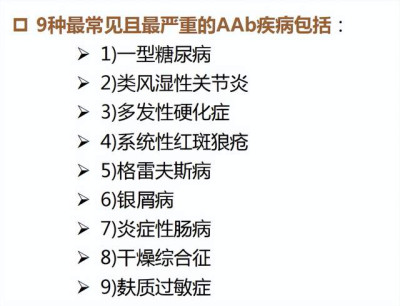

值得注意的是,全球已知的自免疾病大約有100種,目前還有大量自免罕見疾病無藥可治,其中有相當一部分與自身抗體(AAb)有關。

(圖源:德邦醫藥)

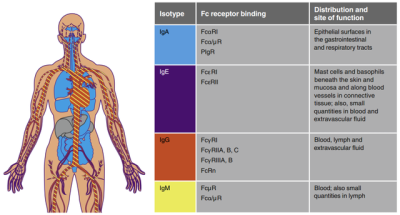

人體中的抗體可分爲5種類型:IgA、IgD、IgE、IgG和IgM,以IgM爲主,而導致自免疫疾的主要是IgG抗體。

新生兒Fc受體(FcRn)是一種在幾乎所有種類的嵴椎動物中都存在的保護性抗體運輸蛋白。在哺乳動物中,FcRn對於延長IgG 和相應的藥物在血清中的壽命扮演了關鍵角色。

通過利用FcRn機制,可以兩種方式進行疾病治療:

1)正常情況下,IgG抗體的壽命大約爲21天,有FcRn的護理,它們的有效期可以延長到幾個月。所以,可以通過抑制FcRn循環可加速IgG的分解代謝,導致整體IgG和致病自身抗體水平降低,有望降低所有IgG引起的自身免疫異常。

2)FcRn途徑也被用於延長治療性抗體的半衰期。通過生物分子工程技術,融合Fc片段或交換特定的結合袋中的氨基酸來增強抗體與FcRn的結合。

Argenx公司的VYVGART作用機制顯然屬於前者,那由於其靶向FcRn,理論上與IgG抗體引起的相關疾病都可以成爲VYVGART目標拓展適應症,有望成爲類似修美樂之流的自免大品種。

在適應症布局策略層面,Argenx選擇了暫時不與MNC正面硬扛,布局的適應症包括重症肌無力、慢性炎性脫髓鞘性多發性神經根神經病、原發性免疫性血小板減少症、丘疹性類天皰病、扁平苔癬、大皰性類天皰病、特發性炎性肌病和甲狀腺眼病等自免疾病。據德邦醫藥數據統計,目前Argenx公司VYVGART布局的13個適應症,美國患者人數合計超過140萬。

(VYVGART適應症布局)

從VYVGART已獲批的重症肌無力(MG)治療領域看,相比於首個獲批靶向治療MG的C5抗體藥物Ultomiris,VYVGART不僅療效優於Ultomiris,同時安全性良好與安慰劑相當(C5抗體藥物Soliris/Ultomiris黑框警告)。而與同靶點在研藥物相比,VYVGART具備先發優勢,且療效與強生、UCB差異性不大。

(圖源:德邦醫藥)

02 競爭格局:ARGX一枝獨秀

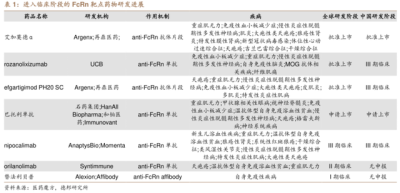

FcRn靶點目前全球已經有已經有兩款藥物上市,分別是Argenx的VYVGART(2021年12月)和UCB的RYSTIGGO(2023年6月)。同時,HanAll/和鉑醫藥的巴托利單抗已經在中美遞交上市申請,強生FcRn單抗處於關鍵三期臨牀。

Argenx的VYVGART處於絕對的領先優勢。

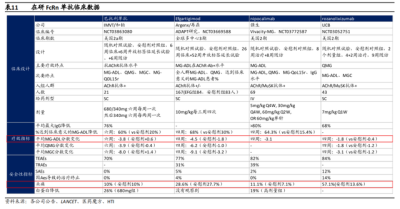

在藥物結構大方向上,VYVGART與競爭對手有所不同,VYVGART是人源IgG1的Fc結構的體外重組蛋白片段,利用Argenx專有的突變平台在5個位點對Fc片段的序列進行了突變,顯著增強了在中性和酸性的條件下Fc蛋白和FcRn的結合力;其他諸如UCB、強生等競爭玩家,均爲不同形式的人源化抗體。

以慢性炎性脫髓鞘性多發性神經根神經病(CIDP)領域,亦能看出VYVGART的競爭優勢。

在臨牀三期成功後,VYVGART有望成爲全球第一個CIDP靶向藥,大幅領先其他對手。早在2020年,對手UCB放棄开發rozanolixizumab的CIDP適應症;羅氏nipocalimab的CIDP關鍵性臨牀則在2022年啓動,預計至少2026年才有結果。

2023年下半年,VYVGART將有多個催化劑釋放,包括原發免疫性血小板減少症(ITP)三期&大皰性類疾病(PPG)二期關鍵數據讀出、在歐洲多個地區獲批等,進一步加強VYVGART在FcRn靶點藥物領域的強大優勢。

有機構預測,如果VYVGART能夠兌現目前所有在研適應症的預期,未來銷售峰值可超過100億美元。

03 國內玩家,可否分一杯羹?

目前,國內在FcRn靶點藥物領域的有力競爭者只有兩家創新藥企,分別是再鼎醫藥和和鉑醫藥/石藥,管线均從海外引進。

2021年1月,再鼎醫藥以7500萬美元的預付款(總額1.75億美元)獲得VYVGART的中國(含港澳台)權益。2023年7月,VYVGART在國內獲批與常規治療藥物聯合治療乙酰膽鹼受體(AChR)抗體陽性的成人全身型重症肌無力患者。

和鉑醫藥的巴托利單抗,最初以最高8100萬美元的預付款、开發、注冊和銷售裏程碑從HanAll制藥引進,後又以1.5億元的首付款、10億元交易總額轉讓大中華區權益給到石藥集團,CDE於今年6月底向受理了其上市申請。

巴托利單抗的國內二期MG臨牀數據顯示,藥物具備迅速起效的特點,且療效與VYVGART相似,同時人源化抗體具備低免疫原性和致炎性的特點,大多數不良反應爲中低度,安全性佳。

不過,重症肌無力在國內的發病率不高,大約0.68/10萬,預計實際總患者規模大約有20萬。據弗若斯特沙利文測算,中國市場則是從2020年的0.46 億美元增至2025年的2.5億美元,CAGR 達40.2%。

假設按照上述市場空間測算,國內單適應症的銷售峰值可能在短期內在5-10億到頂;不過,好處是FcRn靶點藥物對應適應症以罕見病爲主,在銷售和滲透率提升方面,可能比一般藥物更有優勢。

另外,從國內FcRn靶點藥物各適應症的推進進度來看,除MG適應症外,再鼎醫藥/Argenx在天胞瘡適應症上具備優勢,已處於臨牀三期;而在甲狀腺眼病適應症上,巴托利單抗領先,處於三期臨牀。

結語:不過,國內罕見病治療市場的想象空間總歸是遠遜於歐美,再鼎和石藥,接下來大概率要拼銷售能力了。$和鉑醫藥-B(HK|02142)$$argenx SE ADR(NASDAQ|ARGX)$$再鼎醫藥(HK|09688)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:重磅炸彈的威力:千億世紀收購案在酝釀,兩家國內幸運兒將爆火

地址:https://www.breakthing.com/post/79219.html