7月18日,港股低开低走。恆生指數收跌2.05%,報19015.72點;恆生科技指數跌2.35%,報4129.29點;恆生國企指數跌2.42%,報6400.09點。大市成交950.5億港元,南向資金淨买入11.76億港元。

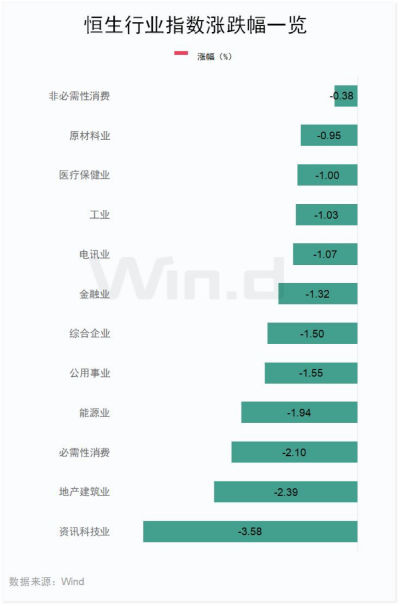

恆生行業指數全线下跌,科技、地產、消費跌幅居前。龍湖集團跌9.91%、碧桂園服務跌9.61%,碧桂園跌8.00%領跌藍籌。京東、騰訊、阿裏等互聯網大廠均位列跌幅榜前十。

創科實業漲2.30%,比亞迪漲0.91%,舜宇光學科技漲0.89%,領漲藍籌,連抽古中,近6只錄得上漲。汽車產業鏈逆市上漲,理想汽車、長城汽車漲超2%。比亞迪電子、比亞迪股份績後均錄得上漲,其中比亞迪電子漲超6%。

從行業表現看,恆生行業指數日內全线下跌,資訊科技業跌3.58%,地產建築業跌2.39%,必需性消費跌2.1%。

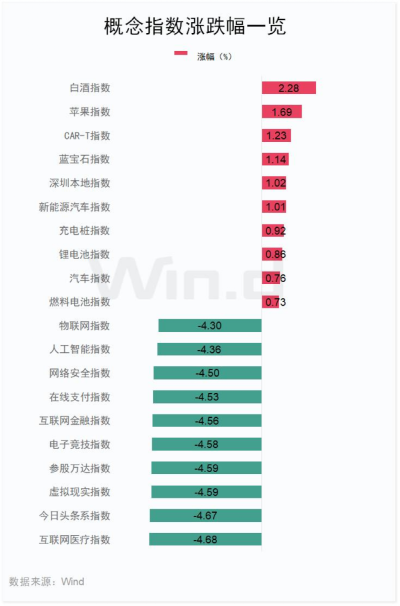

從盤面來看,Wind概念板塊多數下跌,互聯網醫療指數跌4.68%,今日頭條系指數跌4.67%,虛擬現實指數跌4.59%。漲幅方面,白酒指數漲2.28%,蘋果指數漲1.69%,CAR-T指數漲1.23%。

大股東再度減持 騰訊大跌超1550億港元

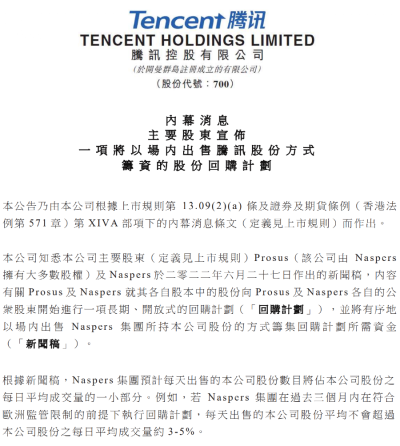

受第一大股東南非Naspers集團荷蘭子公司Prosus再度減持消息影響,騰訊股價低开低走,最大跌幅達4.99%,全日收於336.40港元,跌4.59%,市值縮水超1550億港元。

據澎湃新聞引述《華爾街日報》7月17日報道,騰訊控股的大股東、南非Naspers集團荷蘭子公司Prosus預計其所持騰訊股份的比例將每年減少2至3個百分點,今年年底將降至24%-25%左右。Prosus目前持有騰訊約26%的股份,價值約爲1120億美元,Prosus一直在緩慢出售所持的騰訊股份以資助其自己回購的計劃。

Prosus首席執行官鮑勃·範戴克(Bob van Dijk)在接受《華爾街日報》採訪時表達了對騰訊的信心:“我們希望繼續成爲騰訊的長期股東。”他表示,公司對騰訊的業務充滿信心,看好中國消費互聯網行業。報道稱,近年來,這家歐洲投資公司帶領騰訊的股價經歷起起落落。2021年,騰訊市值接近1萬億美元,但此後市值已縮水一半以上。範戴克還稱,騰訊業務主要集中在國內,與其他公司相比,並不容易受緊張局勢的影響。

Prosus的減持計劃最早要追溯到去年6月27日。當時,據騰訊公告,Prosus及Naspers宣布,將开啓一項長期、开放式回購計劃,用以提高集團每股資產淨值,回購資金將通過Naspers集團有序小幅出售騰訊公司股票獲得。Naspers預計,每天出售的騰訊股份數目平均不會超過騰訊日平均成交量的3%-5%。

公开資料顯示,擁有百余年歷史的Naspers從報紙和出版業起家,如今已發展成爲南非媒體巨頭和互聯網投資大鱷。其最引人關注的投資是於本世紀初入股了剛剛誕生不久的騰訊,20年間投資收益已超7000倍,堪稱風險投資史上獲利最大的交易之一。

騰訊披露二季報之前,多家券商發表業績前瞻報告表示看多。

國信證券發表研報表示,騰訊利潤增速處於強勢區間,繼續維持“买入”評級。國信證券測算,騰訊當前股價對應2023年調整後淨利潤約21倍PE。今年公司基本面向上確定性較強:

1)老遊戲復蘇,新遊戲23Q3密集上线:《王者榮耀》和《金鏟鏟之战》在於季度延續春節期間的增長態勢,同時《無畏契約》《命運方舟》等重點新品的上线有望帶動遊戲業務提速。

2)廣告主需求反彈,視頻號表現強勁:微信持續釋放新的商業化能力,視頻號持續完善內循環電商生態。

3)支付TPV增速反彈明顯:线下消費的復蘇預計會帶動商業支付交易金額和收入的增速回升。

4)成本端經營槓杆有望提升毛利率,管理費率的優化已經开始體現。

國信證券表示,考慮到公司重點新遊戲上线進展略晚於此前預期,小幅下調盈利預測,預計2023-2025年經調整歸母淨利潤爲1491/1734/1942億元,下調幅度1%/0%/0%。國信證券依然看好騰訊在今年的表現,繼續維持“买入”評級。

中金公司最新研報指出,預估騰訊(00700.HK)二季度收入增長13%至1511億元,非國際通用會計准則淨利潤按年升25%至351億元。該行維持騰訊“跑贏行業”及目標價475港元。

6月產銷增幅超30% 熱門新能源汽車逆勢普漲

7月18日,熱門新能源汽車逆勢普漲,理想汽車漲2.43%,比亞迪股份(R)漲1.92%,更大漲比亞迪電子漲6.11%。數據顯示,新能源汽車產銷兩旺,機構普遍看好新能源汽車板塊未來走勢。

6月全國新能源汽車市場保持強勢增長。中汽協7月17日公布的數據顯示,2023年6月,新能源汽車產銷分別完成78.4萬輛和80.6萬輛,同比分別增長32.8%和35.2%,市佔率達到30.7%,2023年1-6月,新能源汽車產銷分別完成378.8萬輛和374.7萬輛,同比分別增長42.4%和44.1%。分動力來源來看,插電式混合動力汽車、燃料電池汽車6月產銷同比大幅增長。6月插電式混動汽車產量爲23.5萬輛,同比增長90.5%,銷量爲23.2萬輛,同比增長92.9%,6月燃料電池汽車當月產量0.1萬量,同比增長89.8%,銷量0.1萬輛,同比增長119.8%。

各車企中,比亞迪銷量25.2萬輛,環比+5%;特斯拉銷量9.4萬輛,環比+21%;自主品牌中,廣汽埃安、吉利汽車、長安汽車銷量4.5萬輛、3.9萬輛、3.7萬輛,環比+0%、+43%、+36%;新勢力品牌中,理想、蔚來、小鵬銷量3.3萬輛、1.1萬輛、0.9萬輛,環比+15%、+74%、+15%。隨着更具性價比的新車型陸續上市、各地舉辦促銷活動,新能源汽車銷量環比改善顯著,比亞迪、廣汽埃安、理想等多家車企銷量創新高。

東海證券發表研報表示,預計新能源汽車、整車和零部件的出海仍將成爲國內汽車市場的主要增長動力,關注相關龍頭企業;政策預期疊加特斯拉FSD、新勢力城市NOA落地將近,可適當關注智能汽車執行端核心賽道,如线控底盤、域控制器、空氣懸架等;另外可關注近期中報行情,如海外汽車市場復蘇、商用車盈利修復等。

東海證券同時指出,該板塊風險在於:汽車銷量不及預期的風險;原材料成本波動的風險;行業政策變動的風險等。

比亞迪電子大漲6%

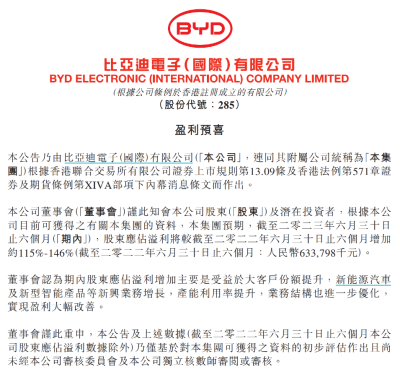

7月18日,比亞迪電子高开高走,一度大漲7.69%,全日收於26.90%,漲6.11%。

比亞迪電子此前發表盈喜公告表示,2023年上半年股東應佔溢利大增115-146%。

浦銀國際重申比亞迪電子的“买入”評級:上調比亞迪電子2023年利潤預測至同比增長58%。增長主要來自於:1)消費電子類手機、平板組裝等業務,尤其是國際客戶業務增長,以及產能利用率提升帶來的毛利率改善,2)戶儲和新能源車業務的高速增長。浦銀國際認爲比亞迪電子是少數維持全年較好增長的消費電子標的,並且有高確定性的新能源車長期增量。

國泰君安香港發表研報表示,由於比亞迪電子可以通過業務邊界擴張,特別是汽車電子,持續拓展營收資來源,相信公司的業務規模及盈利能力將繼續實現快速擴張;國泰君安香港維持目標價爲30.69港元,投資評級爲“买入”。

編輯:艦長 審核:許聞

版權聲明

《中國基金報》對本平台所刊載的原創內容享有著作權,未經授權禁止轉載,否則將追究法律責任。

授權轉載合作聯系人:於先生(電話:0755-82468670)

金融圈突發!肖星,被查!

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:騰訊突然大跌超1500億

地址:https://www.breakthing.com/post/79221.html