01

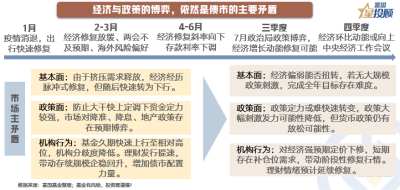

經濟與政策的博弈,依然是債市的主要矛盾

下半年,債券市場的核心問題在於:一則,宏觀環境是否會發生扭轉,經濟復蘇是否能到來;二則,政策能否快速逆轉,貨幣政策有無總量寬松。二季度的經濟數據依舊偏弱,目前政策並未有效續接,疊加企業與居民信心不足,債市或仍有下半場。

02

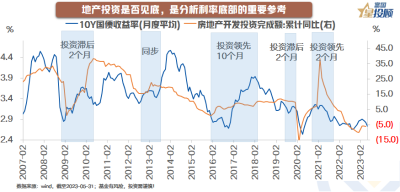

地產投資是否見底,是分析利率底部的重要參考

房地產鏈條長,對經濟周期影響大,是國民經濟的壓艙石。地產政策放松並不是利率拐點的信號:以“明確支持優質房企融資”爲政策觀測節點,2012年以來,融資政策的放松後,利率仍會繼續下行,底部尚不清晰,本輪政策後亦是如此。然而,地產投資與債市利率底部接近,目前尚難言底部。

03

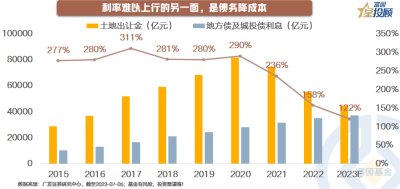

利率難以上行的另一面,是債務降成本

2020年以來,土地出讓金下降的同時,地方債務相關的支出並未明顯降低。參考海外經驗,日本與美國在高槓杆情形下,利率中樞出現下移,以降低新增債務成本。當前,降低地方的債務成本,重新達到收支平衡,或是破局的關鍵。在降成本(債牛)邏輯沒有被打破的情況下,或可趨勢性擡升組合久期。

04

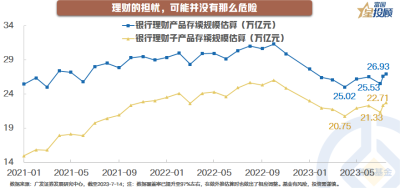

理財的擔憂,可能並沒有那么危險

其一,2022年四季度,債牛頂端出現理財贖回,其背景是疫情政策反轉後,基本面預期的反轉。未來的政策預期變化,或沒有那么強烈。其二,今年的理財資金相對謹慎,在流動性的管理上會主動配置一些流動性較好的品種。如:利率債、同業存單等,若債市出現衝擊,信用債的風險相對可控。

05

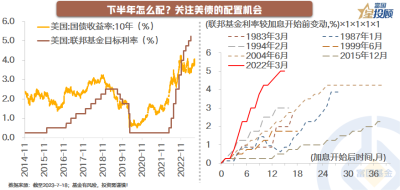

下半年怎么配?關注美債的配置機會

目前美元債絕對收益處於高位,十年期美債收益率在3.8%-3.9%的區間,票息層面具有較強的吸引力。除此之外,6月通脹數據回落,美聯儲加息漸進尾聲,美債還可以賺資本利得的錢。下半年,美債的配置價值或顯著。

06

下半年怎么配?信用債啞鈴策略

2023年5月至6月,信用債走勢整體弱於利率債,帶動信用利差走擴,並處於歷史高位。無論是短久期品種還是中長久期品種,信用債相比利率債或仍有一定性價比。在此背景下,啞鈴策略或更優:一方面,城投債短久期下沉策略或仍可踐行;另一方面,負債端相對穩定的機構考慮騎乘策略,或可適當拉長久期。

07

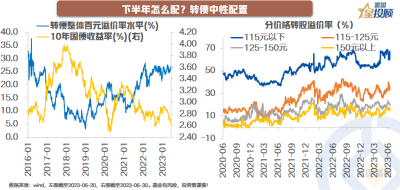

下半年怎么配?轉債中性配置

轉債的走勢基本跟隨權益資產,但穩健性更強。年初以來,受益於流動性的寬裕以及機會成本的降低,可轉債資產的估值始終維持在歷史上偏高的水平。基於此邏輯,轉債性價比處於中性水平,下半年或許可以根據估值水平進行逆向交易,關注平衡性及股性轉債的結構性機會。

08

下半年怎么配?“固收+” 是大勢所趨

從年初到現在,十年期國債收益率從2.9%回落到2.7%,“低利率”或已不能滿足大多數投資者的需求。在利率中樞下行的背景下,債券資產積累“安全墊”,股票收益增彈性。當前,A股市場估值處於歷史低位,結構性機會下,“固收+”的未來依然可以期待。

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:星圖說|7·17“一起投”精彩回顧,債市還有下半場

地址:https://www.breakthing.com/post/79275.html