《人世間》大結局,引發無數網友淚崩。

這不是閱文第一部引發現象級討論的作品。此前,《這個殺手不太冷靜》以26億元票房奪得2022年春節檔票房第二;2021年押中《你好,李煥英》成爲中國影史票房第二;還連續輸出了《贅婿》、《鬥羅大陸》、《叛逆者》、《雪中悍刀行》等精品劇集。

圖源:《人世間》官微

3月22日,閱文集團(00772.HK,簡稱閱文)發布2021年業績報告,營收達86.68億元,同比增長1.67%;淨利潤18.43億元,不僅實現了扭虧爲盈,更是創下新高。

年報發布當天,閱文盤中股價漲幅一度超過12%,收報31.25港元/股,漲9.65%,一改此前股價下行頹勢。截至4月7日,閱文股價報33.50港元/股,漲-2.47%。

然而疫情反復、網絡文學監管收嚴、行業持續調整熱錢流失……降本增效成爲大文娛的首要目標。盡管已進入業績的黃金時期,閱文面臨付費閱讀增長乏力、版權業務難撐大旗的困境;付費和免費之爭如火如荼,IP改編尚在表層。加上衆多免費小說的圍攻,內憂外困之下,閱文新的支撐點遲遲未現。閱文是否真的走出了低谷期?

對賭期未過半,持續高淨利存疑

閱文誕生於網絡文學野蠻生長之時。

2015年,騰訊文學和盛大文學合並爲閱文,旗下品牌涵蓋QQ閱讀、起點中文網、紅袖讀書、瀟湘書院等。受益於IP改編,閱文於2017年11月順利登陸港交所。2018年,閱文收購新麗傳媒,向IP產業鏈下遊拓展,後者成爲閱文的內容輸出和營收主力。不過新麗傳媒也曾因營收不振,拖累閱文陷入巨虧泥潭。

2020年,程武接棒閱文,經歷慘烈虧損後,實現閱文的再造。在2021年業績發布會上,程武表示,“去年我們提出了‘大閱文’战略升級,明確將以網絡文學爲基石,以IP开發爲驅動力,开放性地與全行業合作夥伴共建IP生態業務矩陣。”在他的規劃裏,新麗傳媒、騰訊影業、閱文影視作爲“三駕馬車”,正帶領閱文駛向一個較爲確定的未來。

來源:pinterest

“大閱文”战略的第一年,閱文如期交出答卷。種種指標均顯示,閱文似乎來到了業績兌現期。

縱觀近5年年報數據,2017年~2021年閱文分別實現收入40.95億、50.38億、83.48億、85.26億和86.68億元,其中2021年同比增長1.67%;淨利潤分別爲5.63億、9.12億、11.12億、-45.00億以及18.43億元,2021年不僅實現了扭虧爲盈,更是創下新高。

「不二研究」發現,自從2019年營收突破80億元之後,閱文已經告別了高速增長時期;但在淨利潤方面穩扎穩打、步步爲營。排除2020年收購新麗傳媒的不利影響後,閱文重新回到了盈利的軌道上。

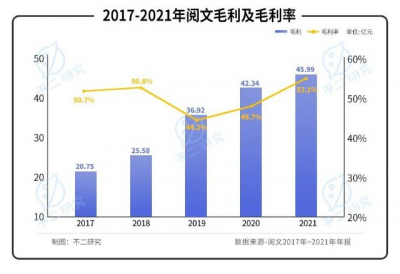

從毛利及毛利率來看,閱文同樣表現尚佳。2017年~2021年年報顯示,閱文毛利分別爲20.75億、25.58億、36.92億、42.34億和45.99億元,其中2021年同比增長8.6%;毛利率分別爲50.7%、50.8%、44.2%、49.7%和53.1%,其中2021年同比增長3.4%。

盡管在發展過程中,由於業務構成調整,閱文的毛利率曾出現下滑;時至2021年,閱文已實現毛利率的新高。不過,2019年收入結構的調整就引發毛利率下滑6.6%,未來維持毛利率穩定的能力還有待驗證。

同時,與新麗傳媒的對賭協議始終是閱文頭上高懸的達摩克利斯之劍。2020年,閱文對新麗傳媒相關的商譽及商標權計提減值准備分別爲40.16億元及3.9億元,成爲2020年巨虧的因素之一。監管收嚴、明星藝人塌房風險高企,新麗傳媒若難以完成對賭業績,或將影響閱文未來的業績表現。

對於“大閱文”战略來說,IP發掘早已不僅僅停留於網絡文學的表層。以文學的爆款爲起點,將優秀IP進一步培育稱影視、動漫、遊戲等領域的爆款,並獲得穿越代際的能力,正是該战略所繪制的藍圖。

扭虧爲盈的業績證實了這一愿景的可行性,淨利潤和毛利率雙雙新高的閱文似乎正風頭無倆。但一步難登天,這僅僅只是开始。與新麗的五年對賭期還未過半、創作監管一再收緊,閱文的當務之急,是維持高水平盈利能力的可持續性。

付費閱讀跌倒,版權難扛大旗

當前,閱文的收入由兩大部分構成:在线業務和版權業務。

在线業務收入來源於付費閱讀、廣告及分銷第三方遊戲;版權業務(版權運營及其他)主要來源於自有版權業務和新麗傳媒兩大渠道。其中,在线業務是閱文業績的主要來源,佔總收入的61.2%。

「不二研究」發現,繼2020年重返增長通道後,在线業務連續保持增長態勢。財報顯示,2021年閱文在线閱讀MAU(月活躍用戶數量)達到2.5億,同比增8.6%;淨增達到1970萬,刷新了紀錄。

根據年報,2021年閱文在线業務收入達到53.08億元,同比增長9.6%;毛利26.18億元,同比增長3.97%;毛利率從2020年的52.0%下降到2021年的49.3%。

其中,付費閱讀是閱文在线業務的核心。據歷年年報數據,2017年~2021年,閱文集團付費閱讀平均月付費用戶數量分別爲1150萬、1070萬、980萬、1020萬和870萬,ARPU(每名付費用戶平均每月收入)分別爲20.5元、24.4元、25.3元、34.7元和39.7元。

不難發現,高增長的背面,是隱現的天花板。近5年來,付費閱讀的平均月付費用戶數量總體處於下降趨勢,2020年雖有短暫回暖,但復工復產後,平均月付費用戶數量又回歸到原有的下降趨勢。

加上ARPU的逐年上漲,雖在一定程度上減緩了平均月付費用戶數量下降對業績的影響,但這明顯是對存量用戶的“二次开發”。在沒有新用戶增量的情況下,單純依靠提升ARPU來保障業績很難具有可持續性,也是對用戶購买力的透支。

在线業務正處瓶頸期,版權業務能否成爲突破口?「不二研究」認爲,版權業務也難撐起業績大旗。

年報數據顯示,2021年版權業務收入達33.60億元,同比減少8.75%;毛利爲19.81億元,同比增長15.47%;毛利率由2020年的46.6%增長至59.0%。其中,自有版權運營收入達到21.43億元,佔版權業務整體收入的63.78%。

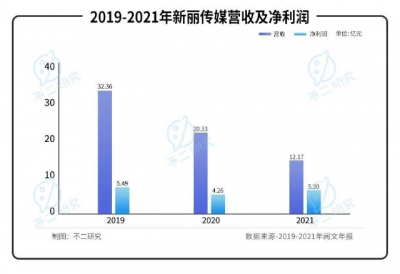

對於版權業務的核心新麗傳媒來說,表現並不盡人意。

根據年報數據,2019年~2021年新麗傳媒分別實現營收32.36億、20.33億和12.17億元,呈現逐年下滑態勢,其中2020~2021年降幅達到40.14%;淨利潤分別爲5.49億、4.26億和5.30億元,其中2020~2021年同比增長24.3%。

「不二研究」認爲,疫情影響疊加影視寒冬,巨頭尚處於劇烈波動中,新麗傳媒自也難以擺脫大環境影響。雖然在《贅婿》等熱播劇的幫助下,新麗傳媒2020年完成了新的對賭業績目標,但後續幾年的營收壓力仍然不小。除了業績波動風險,關鍵藝人道德風險也是新麗傳媒的致命傷。

在用戶增量幾近停滯的當下,短期內提單價保業績的行爲尚有成效;長期來看必須要求得第二增長曲线。在线業務面臨天花板、版權業務也難撐起一片天,閱文所面臨的形勢比想象中嚴峻。

流量紅利消退,付費or免費兩難

付費閱讀習慣方才形成幾年,網絡文學又經歷着免費的革命。

隨着網絡文學付費市場的人口紅利逐漸減少,用戶增長速度放緩,諸如番茄、米讀、七貓等免費閱讀平台如雨後春筍般冒出,背靠字節跳動、趣頭條和百度等互聯網公司,搶佔着閱文的市場份額。與付費閱讀商業邏輯不同,免費閱讀依靠廣告收入,走的還是互聯網流量變現的玩法。

兩相比較,付費閱讀模式強調閱文獨立長线發展,能夠形成創作和閱讀的良性循環;免費閱讀模式則看重閱文作爲騰訊“泛娛樂”業務矩陣上的協同作用。騰訊總裁劉熾平也在2020年5月表示,希望“通過免費加上會員訂購的模式來獲客”。

隨着战略轉向,免費閱讀確實給閱文帶來了更多流量。2021年,閱文集團平台的免費閱讀渠道的DAU(日活躍用戶數量)約爲1500萬人,同比增長50%;騰訊產品自營渠道的月活躍用戶同比增加22.7%至1.32億人。

不過免費閱讀所帶來的廣告收入雖好,但遭遇監管強風、經濟需求低迷,對業績的帶動作用或許要打折扣。財報數據顯示,2021年下半年閱文免費閱讀收入增速陡降至11%,反映廣告收入維持不易;讀者付費習慣遭受侵蝕,如前所述,閱文付費用戶大幅度下降,影響付費閱讀業務收入。

好在上述負面影響總體可控。在付費閱讀領域,閱文預計將長期保持絕對頭部,以維護對創作者的吸引力;免費網絡文學內容價值較低,付費網絡文學還將佔據IP價值前列,構成閱文發力版權運營的平台基本盤。

來源:閱文年報

閱文集團總裁侯曉楠在2021年財報會議上表示,“公司最關心的還是好內容”。他表示,商業模式可以是多樣的,本質上內容質量的優劣決定公司未來的用戶盤子,以及後續的IP運營的價值可以釋放到何種程度。

「不二研究」認爲,免費和付費終歸只是形式,閱文的重點仍應是內容生態的建設,包括優質的作家和作品的孵化、用戶體驗、用戶留存的改善等。

隨着流量紅利消退、平台战略收縮,優質內容將是各方爭奪用戶的關鍵。這正是互聯網巨頭投資網絡文學平台的行業背景:從長期趨勢來看,上遊內容將在整個產業鏈中佔據主動地位。

目前閱文的IP开發的主要方向仍聚焦在影視方面,年報中提及的動漫、遊戲的收入都遠遜於影視改編。這也體現出行業在IP开發中相對初級的狀態。正因如此,遊戲开發和分銷收入的提升,對閱文還表現出有更長期的價值。

內憂外困之下,如何尋路下一個支撐點?

行業寒冬尚未過去、疫情帶來新不確定性,巨頭也不敢爲未來“打包票”。

盡管已進入業績的黃金時期,閱文面臨付費閱讀增長乏力、版權業務難撐大旗的困境;付費和免費之爭如火如荼,IP改編尚在表層。加上衆多免費小說的圍攻,內憂外困之下,閱文新的支撐點遲遲未現。

能否生產具有稀缺性的好內容、能否成功將其商業化、影視改編能否叫座、漫畫遊戲創作能否徵服用戶……諸多利益環環相扣,IP生意並不好做。

倘若“大閱文”战略果真奏效,閱文當前的這些困頓,或許只是光明未來實現路徑上的一些小曲折。不難推測,不久的將來,閱文還將制造更多爆款。只不過爆款內容之外,能否提供值得代際流傳的價值並不確定。轉向中的閱文,尚待成型。

本文部分參考資料:

1. 《IP還是好生意嗎?》,深眸財經

2. 《閱文集團2021年營收86.7億元,淨利潤同比增長34.1%》,鞭牛士

3. 《財報扭虧爲盈、股價上漲超10%:“大閱文”第一年“柳暗花明”?》,娛樂獨角獸

作者 | 豆乳拿鐵

排版 | 藝馨

監制 | Yoda

出品 | 不二研究

- 閱文集團(00772)

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:爆款落幕、付費跌倒,閱文IP生意僅在"第一層"

地址:https://www.breakthing.com/post/7933.html