銷量跟蹤:6月新能源汽車滲透率達34%

中汽協發布6月汽車銷量數據,乘用車總產銷分別實現256.1/262.2萬輛,同比+2.5%/+4.8%,環比分別+9.8%/10.1%。6月汽車銷量數據較好一方面由於主機廠季末衝量給予較多優惠政策,另一方面地方的支持政策持續,包括新能源下鄉、地方車展、消費券發放等對於銷量的刺激。

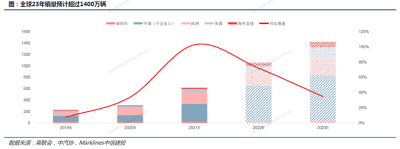

其中,新能源汽車銷量73.6萬輛,同比增長30.3%,環比增長9.3%。2023 年上半年新能源汽車銷量 374.7 萬輛,同比 + 44%,超出市場預期。中信建投研究認爲,2023年全球新能源汽車銷量有望達到1414萬量,其中國內全年新能源汽車銷量有望達到 900 萬輛預期(第三方預測數據僅供參考,不作爲投資建議)。

政策跟蹤:購置稅政策超預期落地

財政部等三部門發布關於延續和優化新能源汽車車輛購置稅減免政策的公告:2024 2025 年購置:免徵車輛購置稅,每輛新能源乘用車免稅額不超過 3 萬元;2026 2027 年購置:減半徵收車輛購置稅,每輛新能源乘用車減稅額不超過 1.5 萬元。

假設24-25年以均價 15 萬,23- 25 年內銷 800、 980 、1100 萬輛測算,分別對應全年 1064 、1303、1460 億減免規模,疊加碳酸鋰價格回落,單車成本下降約2.1-2.6萬元;以均價 15 萬,26 -27 年內銷 1200、 1280 萬輛測算,分別對應全年 796 、 850 億減免規模。(數據來源:中信建投證券,測算數據僅供參考)

產業鏈跟蹤:去庫進入尾聲,排產逐步恢復

5月碳酸鋰價格上漲,6月以來碳酸鋰價格趨穩,當前價格30萬/噸左右。碳酸鋰報價趨穩帶動原材料價格平穩運行,正負極價格平穩,電解液價格小幅下調,電芯價格維持穩定。

庫存方面,當前產業鏈仍處於去庫狀態,但已經接近尾聲。5月和6月行業排產環比顯著改善,隨着下半年行業旺季到來,23H2產業鏈排產有望進一步提升。隨着23年下半年及23年新增投產進度放緩,同時落後產能逐步出清,行業供需格局有望得到改善。

業績跟蹤:多家鋰電產業公司Q2業績環比回暖

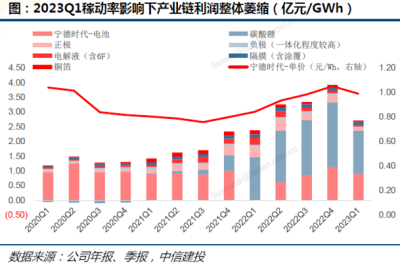

鋰電產業鏈Q1整體產能利用率不足,疊加碳酸鋰價格下行,產業鏈利潤整體萎縮,分環節來看,正極、銅箔、電解液季度性環比下降較多,隔膜環節盈利產業鏈佔比穩定,電池環節連續 5 個季度持續提升。

Q2產業鏈業績有望得到改善,據不完全統計,在披露業績預告的13家鋰電產業鏈企業中,10家企業2023Q2預計實現歸母淨利潤環比正增長。(數據來源:國信證券) 2023Q2電動車、儲能、消費電子等場景的鋰電池需求均呈現環比向好趨勢,產業鏈中各材料及電池企業在產能利用率提升之後,多數企業盈利能力環比明顯改善。

綜上,新能源汽車行業的基本面正在逐級改善,市場情緒也有所修復,當前板塊估值不到20倍(中證新能源汽車指數估值19.74倍,處於歷史6%分位,數據來源:wind,截至2023/7/18),[張曉倩1] 隨着業績落地,有望催化板塊的階段性機會。

投資新能源板塊關注華安新能源三劍客:

新能源車ETF華安(516660)聯接A/C 013319/013320

新能源50ETF(516270)聯接A/C 014303/014304

光伏ETF華安(159618)聯接A/C 013105/013106

#汽車產業鏈股再度活躍##新能源裝機規模快速擴容##新能源汽車板塊傳利好,能布局了嗎?#

$新能源車ETF華安(SH516660)$$新能源50ETF(SH516270)$$光伏ETF華安(SZ159618)$

本文作者可以追加內容哦 !

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:6月新能源汽車滲透率達34%,業績回暖帶動市場情緒修復

地址:https://www.breakthing.com/post/79473.html